האג"ח הדולריות עשויות לספק הגנה מפני טלטלות באג"ח השקליות ב־2015

המשך השיפור בארה"ב עשוי לחזק את הדולר והמשקיעים עשויים ליהנות לא רק מתשואות עודפות אלא גם מתנודתיות מתונה יותר

רבים נוטים לבקר את התחזיות הכלכליות שנותנים המומחים הפיננסיים השונים בטענה כי אלו נוטים לפספס את האירועים שבסופו של דבר קובעים את כיוון השווקים. כך, למשל, קשה למצוא סקירות אשר חזו את הירידה החדה במחיר הנפט או את התרסקות הרובל ב־2014.

מיותר לציין שנכון להיום, כלכלה בכלל ושוק ההון בפרט אינם נכנסים להגדרה של מדע מדויק, ועל כן די הגיוני שיהיו פערים בין תחזיות שונות להתממשותם בפועל. למרות הקושי לחזות אירועים שמוגדרים בשפת המשקיעים כ"ברבורים שחורים" - אירועים בלתי צפויים שטורפים את הקלפים - היו דווקא שתי תחזיות מעניינות שפגעו בכיוון ועשויות להשפיע גם על ביצועי ההשקעות בשנה הקרובה.

ירידת התשואות הפתיעה

מרבית התחזיות הכלכליות שניתנו אשתקד עסקו באתגרים הצפויים באפיק הממשלתי לעומת המשך מגמה חיובית בשוק המניות. ההנחה כי לשוק האג"ח היתה אמורה להיות שנה קשה, נבעה מהערכות בשווקים כי ההרחבה הכמותית בארה"ב תסתיים באוקטובר, ולקראת סוף השנה הנוכחית יחלו המשקיעים להיערך להעלאת ריבית. לגבי שוק המניות העריכו החזאים כי השילוב של צמיחה מתחזקת לצד אינפלציה וריבית נמוכות יוביל לשיפור בביצועי החברות ולתמחור אטרקטיבי ביחס לחלופות.

עם סיום 2014 ניתן לומר שמרבית התחזיות היו נכונות בכיוון הכלכלי ובכל זאת "זכו" בציון חלש על הביצועים בהשקעות. הצמיחה של הכלכלה האמריקאית אכן הואצה וברבעון השלישי היא הגיעה ל־5% במקביל לשיפור חשוב בשוק העבודה, שהתחזק מהר יותר מאשר העריכו מרבית החזאים. הבנק המרכזי האמריקאי פעל על פי התוכנית, ובאוקטובר הגיעה ההרחבה הכמותית לסיומה. שוקי המניות בארה"ב אכן התנהגו כפי שציפו החזאים, ומרבים המדדים בארה"ב סיימו את השנה סמוך לרמות השיא.

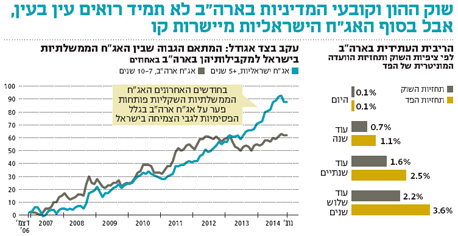

ההפתעה הגדולה היתה דווקא בביצועי האג"ח. התשואות באג"ח האמריקאיות לעשר שנים ירדו מרמה של 3.03% לכ־2.27%, ותעודת הסל (ETF) העוקבת אחר האג"ח של ממשלת ארה"ב בטווח של 10–7 שנים עלתה ביותר מ־6% מאז תחילת השנה.

ניתן לומר שהחזאים צדקו בכיוון אך הפסידו בהשקעות בעיקר בגלל העובדה שהתשואות במרבית השווקים המפותחים בעולם הגיעו השנה לשפל היסטורי נוכח הצמיחה האפסית במדינות אלה.

חשש מעליית מפלס הפחד

להבדיל מ־2014, את 2015 אנו פותחים כשהתשואות בארה"ב נמוכות בהרבה ושוק האג"ח מגלם קצב העלאת ריבית נמוך מההערכות של חברי המועצה המוניטרית של הבנק המרכזי האמריקאי. הפער בין הערכות הבנק המרכזי לציפיות בשוק יכול להיסגר במיוחד אם הכלכלה האמריקאית תמשיך להפגין ביצועים משופרים, ואז סביר שנראה עליית תשואות שתתאים את עצמה לפחות לעמדה שננקטה בבנק המרכזי.

התוצאה מבחינת השוק המקומי עלולה להיות עליית תשואות באג"ח הממשלתיות הארוכות, אשר נוטות להיסחר במתאם גבוה מאוד (91% משנת 2007) לאג"ח האמריקאיות המקבילות. בעוד בשוק המקומי קשה לראות משהו שיגן על המשקיעים מפני עליית תשואות בארה"ב, הרי שעליית תשואות בארה"ב עשויה לחזק את הדולר. זאת במיוחד כשהציפיות להעלאת ריבית יהפכו מוחשיות יותר במהלך השנה.

התחזקות הדולר עשויה להוות הגנה חשובה למשקיעים בתקופה של עליית תשואות ובהופעת "ברבורים שחורים" שיעלו לפתע את מפלס הפחד. אם הכלכלה האמריקאית תיסוג מהצמיחה המרשימה והמשקיעים יעריכו כי מועד העלאת הריבית יידחה שוב, הרי שהתשואות בארה"ב עשויות לרדת ואז ייהנו המשקיעים מרווחי הון.

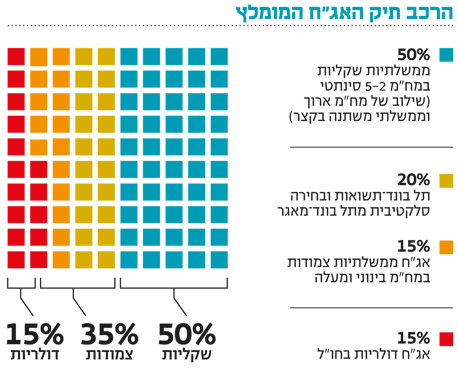

יש לציין שהאפיק הממשלתי מהווה את הקטר לשוק הקונצרני, ולכן הנאמר על השוק הממשלתי נוטה להתקיים גם באג"ח הקונצרניות בדירוג השקעה. נראה שלמשקיע ישראלי כדאי לפתוח את השנה עם רכיב של אג"ח דולריות ובכך, להערכתנו, ליהנות מהגנה מובנית אם התשואות יעלו או מתשואות עודפות אם התשואות יישארו נמוכות.

העלאת הגירעון בישראל

נקודה חשובה נוספת למחשבה היא הסיכוי לשינוי מוניטרי בישראל. עקום התשואות הנוכחי מניח כי הריבית בישראל תישאר נמוכה מהאמריקאית לאורך זמן. זוהי גם הסיבה לכך שהתשואות בישראל נמוכות מהתשואות בארה"ב עד לטווח של כשמונה שנים. להערכתנו, הנחה זו כלל אינה ודאית וכדאי לזכור שבמהלך מרץ יש בחירות וייתכן שתקום ממשלה חדשה עם תקציב חברתי יותר, אשר יכלול העלאה בגירעון.

במצב כזה בנק ישראל עשוי לשנות את מדיניות הריבית הנוכחית. גם המשך התחזקות הדולר תוך כדי רגיעה במחירי האנרגיה עשוי להוביל לעלייה ברמת האינפלציה, אשר יחד עם צמיחה מתונה בכלכלה המקומית, עשויים, להערכתנו, להוביל לשינוי כלפי מעלה בציפיות הריבית העתידית בשוק.

השורה התחתונה: השוק מניח כי הריבית בארץ תישאר נמוכה מהאמריקאית לאורך זמן, אך ייתכן שאחרי הבחירות הגירעון התקציבי יגדל ובנק ישראל יעלה את הריבית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה