הקצפת של ינואר בשוק הקונצרני: תשואה גבוהה עם סיכון בצדה

התיקון באפיק הקונצרני מתיישב עם נתוני ינואר, החיוביים היסטורית, אולם השוואה למדדים בחו"ל נותנת למשקיעים חומר למחשבה

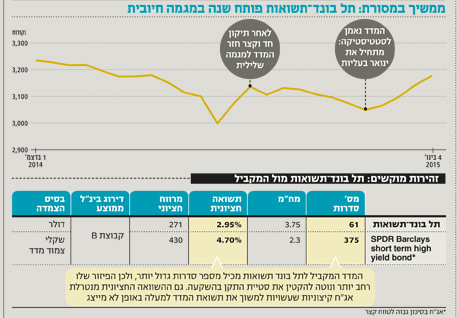

המעבר בין שנת 2014 לשנת 2015 הורגש היטב בשווקים הפיננסיים. נטייתו של חודש ינואר להניב תשואות חיוביות באג"ח בכלל, ובאג"ח הקונצרניות בפרט, הובילה למסחר תנודתי במיוחד בשבוע האחרון. בישראל התלבטו המשקיעים אם לבנות על הסטטיסטיקה החיובית של חודש זה או להיזהר נוכח הצרות החדשות של קבוצת פישמן, החשש להשקעות ברוסיה והפדיונות בקרנות הנאמנות האג"חיות, שלוחצים את המחירים מטה. מהתנהגות מדד תל בונד־תשואות, שכולל 61 אג"ח בדירוג מקומי ממוצע של -A, נראה שביום האחרון של 2014 החל המירוץ אחר הקצפת של ינואר.

לאחר תיקון חד וקצר באמצע החודש, חזר תל בונד־תשואות למגמה שלילית. המדד ירד ב־6.5% בדצמבר בלבד, וזאת עד היום האחרון של השנה, שאותת על שינוי חד שנמשך לתוך 2015.

יום המסחר הראשון של 2015 נפתח בעלייה מרשימה של 1.5% במדד. למרות השינוי הקיצוני, לא פורסמו חדשות חיוביות משמעותיות מהגזרות השונות. הרובל הרוסי חזר לרדת ועמו מחירי הנפט. שתי חברות מקבוצת פישמן הפעילות ברוסיה ספגו הורדת דירוג: מעלות ומידרוג הורידו דירוג לכלכלית ירושלים, והאג"ח עברו מקבוצת ה־A לקבוצת ה־BBB עם אופק דירוג שלילי. גם מבני תעשייה, שנחשבת לבעלת גמישות פיננסית גדולה יותר, הועברה על ידי מידרוג מ־A2 ל־A3 עם אופק שלילי. כלומר: לא רק שלא הגיעו חדשות טובות, אפילו חלה הרעה בתפיסת הסיכון הרשמי של החברות.

אלא שהורדות הדירוג הן בגדר חדשות ישנות. ייתכן כי הן הרע במיעוטו, שכן הדירוג החדש של מבני תעשייה, למשל, לא מונע מהאג"ח להיסחר במדדי התל בונד הגדולים. לאחר הירידות החדות באג"ח של קבוצת פישמן, המהוות כ־12% ממדד תל בונד־תשואות, חברות הדירוג התקשו להפתיע את המשקיעים.

המשקיעים בישראל, שעברו מצד המוכרים לצד הקונים, נאלצו להתמודד עם הסחירות הדלה של השוק הקונצרני באמצעות תעודות סל. אלה שרצו ליהנות מתיקון באג"ח של קבוצת פישמן ואפריקה ישראל, שירדו בחדות, קנו על הדרך אג"ח של בנקים במרווחים נמוכים. כתוצאה ירדו מרווחי התשואה באג"ח החזקות לרמות נמוכות, ועיקר התשואה העודפת מצוי בחברות בודדות שלהן תשואה ממוצעת גבוהה לפדיון.

יותר אטרקטיבי בחו"ל

התיקון באפיק הקונצרני מתיישב היטב עם הסטטיסטיקה שלפיה מאז הקמת תל בונד־60 ב־2009, כל חודשי ינואר היו חיוביים. אולם כשמשווים את מדד תל בונד־תשואות לחו"ל, עולים נתונים שהמשקיעים צריכים להביא בחשבון. גם לאחר שמרווח התשואה הממוצע במדד הגיע מ־2.3% ל־4.4% מהאג"ח הממשלתית המקבילה, אג"ח קונצרניות מקבילות בחו"ל נראות אטרקטיביות יותר (קבוצת ה־B-BB בעולם מקבילות לקבוצת ה־A). סבלו מנפילת הנפט ומפדיונות הציבור. קרן הסל (ETF) המשקיעה באג"ח קונצרניות בדירוג ממוצע עולמי של B ובמח"מ ממוצע של כ־2.5 שנים, מגלמת תשואה דולרית של כ־6.6% ומרווח התשואה מהאג"ח הממשלתית המקבילה הוא 570 נקודות בסיס, לאחר שירדה ברבעון האחרון בכ־2.5%. גם בארה"ב המשקיעים המתוחכמים מנסים להצטייד באג"ח לחודש ינואר, אלא ששם התנודתיות נמוכה יותר, והאיסוף נטו, שהחל לפני כשבועיים, סיפק תשואה של יותר מ־3%.

ההבדל הוא בפיזור

ניתוח מעמיק יותר של תל בונד־תשואות לעומת המדד הגלובלי מלמד על אפשרויות ההשקעה הרבות באג"ח דולריות בחו"ל. כך, למשל, המדד המקביל לתל בונד־תשואות מבחינת דירוג בינלאומי (לאחר התאמת הדירוג המקומי לגלובלי על פי סולם ההמרה של מעלות) כולל 375 סדרות לעומת 61 סדרות בתל בונד־תשואות. פיזור רחב יותר נוטה להקטין את סטיית התקן בהשקעה. תמונה דומה מתקבלת גם מהשוואה חציונית, המנטרלת אג"ח קיצוניות שעשויות למשוך את תשואת המדד הממוצעת למעלה באופן לא מייצג. התשואה החציונית בחו"ל גבוהה יותר, וכך גם הפרש התשואה מהאג"ח הממשלתית המקבילה.

למשקיעים שמעוניינים לקחת סיכון ולנסות להשיג תשואה גבוהה בישראל, מומלץ לרכוש אג"ח בתשואות גבוהות באופן ישיר ובמינונים המתאימים להם. רכישת תעודת סל עשויה ליצור מצג שווא של חשיפה מפוזרת לאג"ח בתשואה גבוהה יחסית לפדיון, בעוד בפועל, יותר מ־50% מהאג"ח במדד נסחרות בתשואה של 2.95%, המייצגת תוספת תשואה של כ־270 נקודות בסיס מהאג"ח המקבילה של ממשלת ישראל. חשיפה למדדי אג"ח בדירוגים דומים בעולם מאפשרת ליצור חשיפה מפוזרת למאות אג"ח, עם תשואה חציונית גבוהה יותר וסטיית תקן נמוכה יותר.

השורה התחתונה

משקיעים מוטי סיכון שחותרים לתשואה גבוהה בישראל יכולים לרכוש ישירות אג"ח בתשואות גבוהות. הסיכון בתעודות הסל הוא קבלת תמונה חלקית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה