ניתוח כלכליסט

ראש בראש: החיפוש אחר הדיסקאונט

איך להיחשף למגזר הבנקים בשעה שמדד ת"א־בנקים נפל בשנה החולפת ב־5.6% למרות רווח מצרפי של 5.8 מיליארד שקל של חמשת הגדולים במגזר? האם הדרך לתמר היא ישראמקו יהש או בעלות השליטה שלה שחוו צלילות גדולות ב־2014? ולמה החברה־האם של גזית גלוב היא הזדמנות מעניינת יותר, למרות שהביצועים שלה יציבים פחות מהבת?

סביב מועד תחילת השנה בתי ההשקעות מפרסמים את המניות המועדפות עליהם. בדרך כלל ההמלצות משיגות תשואה דומה לזו שמשיג השוק, ונדיר למצוא אנליסט עם רקורד רצוף של הצלחה. הסיבה לכך היא שמחירי המניות תלויים בגורמים רבים שהשפעתם על מחירי המניות גדול בהרבה מהערך המוסף מניתוח האנליסטים.

קראו עוד בכלכליסט

לא נציג כאן רשימה של מניות מומלצות, אלא נסתפק בהצגת שיקולים המשפיעים בבחירת המניות, ונראה בעיקר למה אלילת המזל היא זו שתקבע אם התיק שאנחנו מציגים יכה את השוק, או יהפוך לבדיחה של השוק. נתחיל בהצגת מניות הבנקים, אחר כך ננתח בקצרה את גזית גלוב ונורסטאר, ונקנח בהסבר מדוע בעלות השליטה בישראמקו יציגו תשואה גבוהה משל ישראמקו.

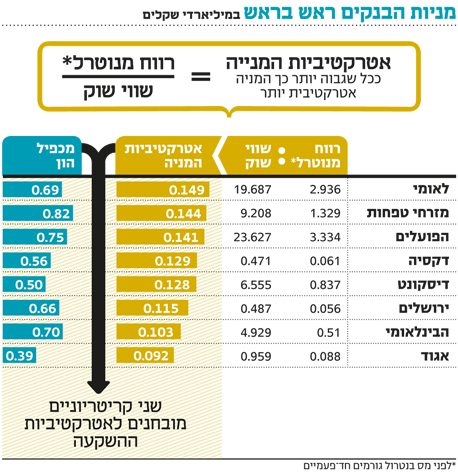

1. בנקים

מדד ת"א־בנקים רשם ירידה של 5.6% ב־2014, למרות רווח נקי מצרפי של 5.75 מיליארד שקל שהציגו חמשת הבנקים הגדולים בשלושת הרבעונים הראשונים של 2014. השילוב של הרווח שהעלה את ההון העצמי עם הירידה במחירי המניות הוביל לירידה נוספת במכפילי ההון של הבנקים. מכפילי ההון של מזרחי טפחות, הפועלים, הבינלאומי ולאומי נמצאים בטווח שבין 0.69 ל־0.82 ומכפיל ההון של דיסקונט נמוך באופן חריג — 0.5. מדד ת"א־בנקים נמוך משהיה בסוף 2009.

מאז סוף 2009 רשמו חמשת הבנקים הגדולים רווח נקי כולל של 32.3 מיליארד שקל, כמחצית מערך השוק הכולל של חמשת הבנקים היום. למרות הצטברות הרווחים ערך השוק של המניות דווקא ירד.

רווחי הבנקים הושפעו לטובה השנה מרמה נמוכה של הפרשה לחובות מסופקים, מרווחים גבוהים על השקעה במניות ובאג"ח ובגלל כמה מימושי מניות מהותיים. רווח חשבונאי של החברה לישראל (חברה כלולה של לאומי), שנבע מהסדר החוב בחברת צים, תרם גם הוא לרווחיות של לאומי. מנגד, לאומי רשם הפרשה של 1.01 מיליארד שקל (לפני מס) עבור פרשת הסיוע להעלמות המס בארה"ב, ודיסקונט רשם הוצאה חריגה של 228 מיליון שקל (לפני מס) בגלל שינויים בעתודה לפיצויים.

נבחן את הרווח לפני מס של הבנקים, בנטרול השפעת הרווחים על אג"ח ומניות, ובנטרול אותן הוצאות חד־פעמיות שציינו קודם. את הרווח "המנוטרל" נחלק בערך השוק של הבנקים. המנה המתקבלת מהווה אינדיקציה ליחס בין הרווחיות השוטפת ובין ערך השוק של הבנק. ככל שיחס זה גבוה יותר, מניית הבנק אטרקטיבית יותר. קריטריון זה לא כולל בתוכו רווח הנובע מחברות כלולות, ולכן במובן זה הוא מפלה לרעה את לאומי, שערך האחזקה שלו בחברה לישראל שווה ל־13.5% מערך השוק של הבנק, ואת דיסקונט, שערך האחזקה שלו בבינלאומי שווה ל־12.5% מערך השוק של הבנק.

ניתוח זה נותן יתרון קל למניית לאומי על פני מזרחי טפחות והפועלים. מעט מאחור מצויה מניית דיסקונט. למניית הבינלאומי יחס נמוך יותר הנובע מכך ש־28% מרווחי הבנק נבעו ממימוש והתאמת ערך של אג"ח ומניות. מרבית היתרון של לאומי על הפועלים ומזרחי טפחות נובע מההפרשה השלילית לחובות מסופקים באותה תקופה. לכן, מניתוח זה עולה יתרון להשקעה בלאומי, מזרחי טפחות והפועלים, ללא העדפה מהותית ביניהן. בנוסף, ניתוח זה מבהיר מדוע דיסקונט נסחר לפי מכפיל הון נמוך מהותית משאר הבנקים.

חיסרון השקעה בולט בבנק לאומי נובע מהצורה שבה רשומות התחייבויות עתידיות לעובדיו במאזני הבנק. התחייבויות אלו מהוונות במקדם היוון גבוה מדי. הורדת מקדם ההיוון לזה המשתקף מאג"ח קונצרניות המדורגת AA או מאג"ח ממשלתית תפחית את ההון העצמי של הבנק ב־2 או 3.1 מיליארד שקל בהתאמה. אצל הבנקים האחרים גם צפויה הפחתה בהון מאותה סיבה, אבל בהיקף נמוך בהרבה. מנגד, הערך שבו רשומה האחזקה של בנק לאומי בחברה לישראל נמוך ב־1.15 מיליארד שקל מערך השוק של אחזקה זו. סיכון בולט עבור הפועלים ומזרחי טפחות הוא חקירה של רשות המסים בארה"ב לגבי עזרה שלהם בהעלמת מס, חקירה שעלולה להוביל לתשלום קנס.

הוספנו לבחינה זו שלושה בנקים קטנים יותר: אגוד, ירושלים ודקסיה. לכאורה, מניית בנק אגוד אטרקטיבית בגלל מכפיל ההון הנמוך שבו היא נסחרת. אבל הרווחיות הנמוכה של הבנק מתבטאת ביחס הנמוך במערכת של רווח 'מנוטרל' חלקי שווי שוק, ולכן הבנק לא נכנס לרשימת המניות המומלצות שלנו. אותו יחס נמוך יחסית גם עבור בנק ירושלים, שמנייתו עלתה בצורה חדה בשנה האחרונה. לבנק דקסיה יחס רווח 'מנוטרל' לשווי שוק נמוך במעט מזה של הבנקים הגדולים. מצד אחד, המניה אטרקיבית בגלל האפשרות להשתלטות על הבנק. מצד שני, ההתמקדות של הבנק באשראי מוניציפלי מהווה סיכון.

שתי סיבות מרכזיות לכך שרווחי הבנקים לא עברו לערך השוק של המניות שלהם הן חשש מרגולציה ואווירה ציבורית שתגביר תחרות, תקטין את המרווח הפיננסי ותצמצם עמלות, ובמקביל רגולציה שדרשה מהבנקים להגדיל את ההון העצמי ובכך צמצמה את הדיבידנדים שהם מחלקים. אנחנו מעריכים שחששות מהרגולציה ומהאווירה הציבורית (מבחינת מחזיקי המניות אלו חששות, מבחינת הציבור דווקא סיכוי לצמצום עלויות) מוצדקים, אבל התמחור שלהם במניות הבנקים מהותי מדי.

להערכתנו הבנקים צריכים להיסחר לפי מכפיל הון נמוך מ־1, אבל במכפיל ההון הנוכחי השקעה זו מהווה הזדמנות. אי־תשלום הדיבידנדים הוא זמני, וסביר שבתוך שנתיים־שלוש תשואת הדיבידנדים של הבנקים תגדל מהותית, וייתכן ששינוי זה יהווה טריגר לעלייה במחירי מניות הבנקים.

שורה תחתונה: מה שיקבע אם מניות הבנקים יעלו או יירדו יהיה שילוב של השאלות האם המשק יימנע ממיתון מתמשך ועד כמה הממשלה הבאה והרגולטורים ילחצו להגברת תחרות2. ישראמקו יה"ש

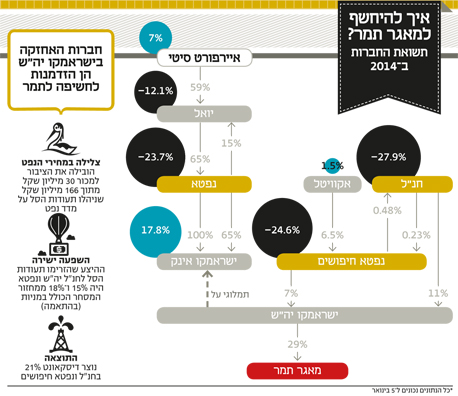

מניות חיפושי הנפט והגז ספגו ברבעון האחרון של 2014 שתי מכות קשות. הראשונה היא ירידה חדה במחיר הנפט, שצפויה לפגוע במחיר שיתקבל עבור גז טבעי בחוזי יצוא, אם כאלו ייחתמו. השנייה היא הקביעה של הממונה על הגבלים עסקיים דיויד גילה שלווייתן הוא מונופול. קביעה זו צפויה בתרחיש החיובי להוביל בעתיד לתחרות בין תמר ולווייתן ובתרחיש השלילי לעיכוב בפיתוח לווייתן. השפעות שני השינויים הובילו לירידות חדות במניות המחזיקות בלווייתן, ולירידה מתונה בישראמקו המחזיקה בתמר.

את התמחור של מניית ישראמקו נבחן באמצעות תזרים המזומנים המהוונים שהחברה מצרפת לתמר. אנחנו מניחים שבעוד כמה שנים תחול ירידה במחיר הגז בעקבות הלחץ הרגולטורי הנוכחי. מחיר המניה עקבי עם תזרים המזומנים המהוון תחת מקדם היוון של 8% והנחה של ירידה של 15% במחיר הגז החל מ־2019. אם הירידה בפועל תהיה מתונה יותר, או שתמר תחתום על הסכם יצוא גז מהותי, הערך של המניה יעלה. רגולציה או תחרות חריפים יותר יובילו לירידה במחיר המניה. המחיר הנוכחי של ישראמקו משקף היטב את הסיכויים והסיכונים. אבל הפאזל שאותו נציג מתמקד דווקא בחברות המחזיקות בישראמקו.

הנכס העיקרי של חנ"ל יה"ש ונפטא חיפושים יה"ש הוא האחזקה שלהן במניות ישראמקו יה"ש, אבל שתי אחזקות אלו איבדו בשנה החולפת 28% ו־25% (בהתאמה), יותר מישראמקו יה"ש שנפלה ב־4.5%. הנכסים העיקריים של נפטא הם האחזקה בישראמקו יה"ש, הן ישירות והן באמצעות חנ"ל יה"ש ונפטא חיפושים יה"ש, והשליטה בישראמקו אינק הזכאית לתמלוגי־העל משיראמקו יה"ש. למרות העליה במחיר מניית ישראמקו אינק, גם נפטא איבדה קרוב לרבע מערכה בשנה החולפת.

הפרש כה מהותי בביצועי המניות מעודד אותנו לבחון את השווי הנכסי הנקי שלהן. בתמחור הנוכחי שתי חברות אלו מהוות השקעה אלטרנטיבית לישראמקו יה"ש. אך גם כאן מדובר בהשקעה עם סיכון גדול. כיוון שערכן של השותפויות נגזר מישראמקו, כל גורמי הסיכון של ישראמקו נכונים גם לחברות אלו. בנוסף, ברישיון שמשון צפוי קידוח נוסף שיבהיר את הפוטנציאל. למימון הקידוח השותפויות צפויות למכור חלק ממניות ישראמקו יה"ש שבידיהן. אם הקידוח לא יגדיל מהותית את הערכת המשאבים בשמשון, יש ספק רב לגבי כדאיות חיבורו לחוף בישראל.

השווי של נפטא נובע בעיקר מאחזקה ישירה ועקיפה בישראמקו יה"ש בשווי של 1.37 מיליארד שקל, באחזקה בישראמקו אינק הזכאית לתמלוג־על מישראמקו יה"ש בשווי 943 מיליון שקל ובאחזקה בחברה־האם יואל בשווי 306 מיליון שקל. לכן גם מניה זו מהווה אלטרנטיבה טובה להשקעה בישראמקו, בזכות הדיסקאונט המהותי שנוצר במחיר המניה במהלך החודשים האחרונים.

ההסבר מדוע הדיסקאונט בשלוש מניות אלו גדל נעוץ בפעילות תעודות הסל. בסוף חודש ספטמבר תעודות הסל על מדד נפט וגז ניהלו 166 מיליון שקל. בסוף דצמבר הן ניהלו רק 106 מיליון שקל. 30 מיליון שקל מההפרש נבעו מירידת ערך, ו־30 מיליון שקל נוספים ממכירות של הציבור. למדד משקולת מקסימלית של 15%, ולכן המשקולות של ישראמקו ושל נפטא דומות.

ההיצע שהזרימו תעודות הסל לכל אחת מהמניות, 4.5 מיליון שקל בשלושה חודשים, היה זניח יחסית למחזורי המסחר בישראמקו ועמד על 0.5% בלבד, אך היווה 8.5% ממחזור המסחר הכולל בנפטא. ההיצע מתעודות הסל למניית חנ"ל יה"ש בפרק זמן זה היה 15.2% ממחזור המסחר הכולל במניה, וההיצע לנפטא חיפושים היווה 18% מהמסחר הכולל במניה. לכן, לבריחה של הציבור מתעודות הסל על מניות הנפט והגז חלק ניכר בירידת המחיר של שלוש מניות אלו.

גם מניות יואל ואקויטל נסחרות בדיסקאונט גדול יחסית לערך הנכסים שלהן. אך דיסקאונט זה משתמר כבר זמן רב. כמחצית מהערך של יואל נובעת מתמר (באמצעות השליטה בנפטא) ומחציתה נובעת מנדל"ן מניב, בעיקר בישראל, באמצעות השליטה באיירפורט סיטי. לאקויטל שליטה ביואל אך גם אחזקה ישירה בישראמקו יה"ש. בתמחור הנוכחי גם שתי מניות אלו מהוות אלטרנטיבת השקעה טובה בתמר.

שורה תחתונה: בריחת הציבור מתעודות הסל על מניות הנפט והגז הגדילו מהותית את הדיסקאונט בחברות השולטות בישראמקו יה"ש

3. גזית גלוב

גזית גלוב היא חברה המשקיעה בנדל"ן מניב, בעיקר באמצעות ארבע חברות שבשליטתה, אך גם באמצעות השקעות ישירות. עיקר השקעות החברה הן בארה"ב, קנדה, אירופה, ישראל וברזיל.

ארבע האחזקות הסחירות העיקריות של החברה הן Equity One המשקיעה בנדל"ן מניב בארה"ב, First Capital Realty המשקיעה בנדל"ן מניב בקנדה, Citycon המשקיעה בעיקר בנדל"ן בצפון אירופה ו־Atrium המשקיעה בעיקר בנדל"ן במרכז ומזרח אירופה. בנוסף לחברה נכסים בישראל באמצעות השליטה בחברה הפרטית גזית ישראל, ובעלות מלאה על נכסים נוספים בארה"ב באמצעות החברה הפרטית Promed, ועל נכסים בגרמניה ובברזיל.

הנכס הנוסף של החברה, המהותי פחות, הוא השליטה בקבוצת דורי, ודווקא הוא יצר לחברה נזק של מאות מיליוני שקלים ב־2014 בעקבות הפסדי דורי בניה. גזית גלוב מנעה פשיטת רגל של חברות דורי בניה וקבוצת דורי על ידי העברת הון והלוואות לחברות אלו.

הזרוע החזקה של גזית גלוב היא השליטה (43.9%) ב־Equity One. סביבת הריביות הנמוכה בארה"ב וסימני ההתאוששות בכלכלה האמריקאית הובילו לעלייה של 17% במחיר המניה במהלך השנה במונחים דולריים. כיוון שהשקל פחת ב־12% יחסית לדולר במהלך השנה, ערך האחזקה של גזית גלוב זינק במונחים שקליים ב־34%. ערך האחזקה הנוכחי — 5.5 מיליארד שקל — גבוה ביותר ממיליארד שקל מערך האחזקה בסוף 2013, כשבדרך חולק גם דיבידנד מהותי. גם First Capital Realty השיגה תוצאות טובות ב־2014 עם עלייה בערך המניה ב־10% במונחי דולר קנדי ו־14% במונחים שקליים. ב־2014 Citycon שמרה על יציבות.

הזרוע החלשה של הקבוצה היא Atrium בגלל ש־18% מהנכסים המניבים שלה, בשווי 453 מיליון יורו, נמצאים ברוסיה, וסביר שערכם ירד ברבעון החולף. המינוף הנמוך של החברה (הון עצמי של 2.25 מיליארד יורו, ממונף על ידי חוב של 980 מיליון יורו) מוביל לכך שהירידה הצפויה בערך נכסי Atrium ברוסיה תפגע באופן מוגבל בלבד בחברה. למרות המשבר ברוסיה מניית Atrium שמרה על יציבות ברבעון האחרון של 2014.

הזינוק במניית Equity One ברבעון הקודם, ומולו היציבות במניית גזית גלוב באותה תקופה, הם הגורמים לכך שנפתח דיסקאונט קל בין השווי הנכסי הנקי של המניה, 9.77 מיליארד שקל, ובין שווי השוק של המניה, 8.23 מיליארד שקל. לגזית גלוב הזדמנות לגלגל את החוב העצום שלה בריביות נמוכות בהרבה מהריביות המקוריות של החוב, כשבכל אחת מהשנתיים הקרובות היא תחזיר חוב למחזיקי האג"ח בהיקף של כמיליארד שקל, וכרגע תשואות כל האג"ח של החברה נמוכות בהרבה מהריביות המקוריות על החוב. מנגד, אם תהיה החרפה באחד ממוקדי הפעילות של החברה, תיתכן ירידה בשווי הנכסי הנקי של החברה שתהפוך את מיחזור החוב מהזדמנות למשקולת על החברה. לדעתנו, התמחור הנוכחי של גזית גלוב סביר יחסית למצבה של החברה.

נורסטאר היא בעלת השליטה בגזית גלוב, והיא מהווה השקעה ממונפת בחברה זו. בעוד מניית גזית גלוב עלתה ב־3% בשנה החולפת, מניית נורסטאר איבדה 8%, וכתוצאה מכך נוצר דיסקאונט במניית נורסטאר יחסית לערך אחזקותיה. בדיסקאונט הנוכחי אנחנו מעדיפים השקעה במניות נורסטאר על פני השקעה ישירה בגזית גלוב.

שורה תחתונה: עליית תשואות אג"ח בארה"ב או פגיעה בכל אחד ממוקדי הפעילות עלולה לפגוע בנכסי החברות. לכן, גם המלצה זו תלויה באי־התממשות סיכונים

6 תגובות לכתיבת תגובה