צילום: אלעד גרשגורן

צילום: אלעד גרשגורן

נושי פטרוכימיים צריכים ששווי מניית בזן יוכפל בחודשיים

ההסדר בחברת האחזקות, שבשליטת משפחת פדרמן, מאפשר לבעלי האג"ח להמיר את יתרת החוב למניות בזן. אופציית ההמרה תתממש במרץ הקרוב. כדי לספק החזר מלא של החוב לכלל הנושים, שעומד על 2 מיליארד שקל, על המניה לזנק

אחד מהסדרי החוב המורכבים ביותר בישראל אושר השבוע על ידי נושי פטרוכימיים, החברה־האם של בזן, (בתי זיקוק לישראל), שבשליטת דיויד פדרמן ושותפיו אלכס פסל ויעקב גוטנשטיין.

קראו עוד בכלכליסט

נושי החברה אישרו השבוע ברוב מכריע של 95% הסדר לפריסת חובות של 2 מיליארד שקל ‑ 1.6 מיליארד שקל למחזיקי האג"ח ו־400 מיליון שקל לבנק פועלים ולקרן בראשית ‑ בתמורה לחיזוק ביטחונות והשתתפות בעלי השליטה במימון הפעילות השוטפת של החברה בהיקף של עד 20 מיליון שקל.

ייחודו של הסדר החוב בפטרוכימיים הוא באפשרות שהוא מעניק למחזיקי האג"ח להמיר את החוב שברשותם לביטחונות שקיבלו בהסדר (מניות של בזן) בנקודת זמן ספציפית, או כמו שקראו לזה אדריכלי ההסדר "נקודת האקזיט", שמועדה יחול ככל הנראה בעוד חודשיים.

בתאריך האקזיט הנושים יוכלו לבחור בין שתי אופציות להחזרת החוב (Recovery). הראשונה היא להמיר את יתרת החוב שברשותם למניות בזן המוחזקות על ידם כבטוחה וליהנות מעלייה אפשרית במניית בזן או לספוג ירידה בערכה. האופציה השנייה היא להישאר עם יתרת החוב, ולהמשיך לקבל את החזרי הקרן והריבית בתקווה שפטרוכימיים, שהפעילות היחידה שלה היא אחזקה של 26.93% מניות בזן, השוות היום 985 מיליון שקל, תצליח להחזיר את החוב.

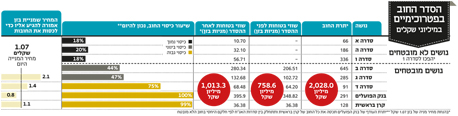

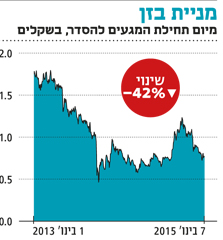

מבדיקה שערך "כלכליסט" עולה כי כדי ששווי הבטוחה יכסה את החוב של כל הנושים של פטרוכימיים, מניית בזן צריכה להכפיל את עצמה למחיר של 2.1 שקל. כדי שזה יקרה מרווחי הזיקוק (ההפרש בין מחיר הנפט הגולמי שהחברה רוכשת ובין מחיר התזקיקים שהיא מייצרת) של בזן צריכים להמשיך לעלות. מרווח הזיקוק עומד היום על 6.22 דולר, פי 15 מרמת המרווחים בתחילת השנה, שעמדה על 0.4 דולר בלבד.

לבנק הפועלים כבר אין סיבות רבות לדאוג

נושי פטרוכימיים מורכבים מסדרות אג"ח לא מובטחות (סדרות א' ה' ו־ו'), המחזיקות יחד בחוב של 588 מיליון שקל; מסדרות אג"ח מובטחות (ב', ג', ד'), המחזיקות בחוב של מיליארד שקל; מבנק הפועלים, שיתרת חובו עומדת על כ־291 מיליון שקל (לאחר שפרע 25 מיליון שקל מחשבונות פטרוכימיים שבאמתחתו); ומקרן בראשית, שחובה מסתכם בכ־128 מיליון שקל.

בנק הפועלים אינו מודאג במיוחד, שכן כבר היום, לפי מחיר של 1.07 שקל של מניית בזן, שווי הבטוחה שלו גבוה מיתרת החוב ב־107 מיליון שקל. גם לקרן בראשית אין הרבה סיבות לדאגה, שכן מספיק שמניית בזן תעלה למחיר של 1.1 שקל, כדי ששווי הבטוחה שלהם יכסה את כל החוב. עם זאת, בשונה ממחזיקי האג"ח, אופציית האקזיט אינה עומדת לרשות בנק הפועלים וקרן בראשית. הם צריכים שניית בזן תישאר ברמה דומה או גבוהה יותר כדי להבטיח לעצמם החזר מלא של החוב.

קרן בראשית מסתמכת על עודף הבטוחה של בנק הפועלים, מכיוון שהיא מחזיקה בשעבוד שני על 350 מיליון מניות בזן שמשועבדות בשעבוד ספציפי לבנק הפועלים. במילים פשוטות יותר, מרבית העודף מהבטוחה של בנק הפועלים יעבור לכיסוי החוב של קרן בראשית, ולאחר מכן יתחלק בין סדרות האג"ח לפי חלקן היחסי בחוב הלא מובטח.למרות זאת, קרן בראשית הצביעה נגד ההסדר בין היתר מכיוון שבשונה ממחזיקי האג"ח, ובדומה לבנק הפועלים, היא אינה זכאית להשתמש באופציית האקזיט באותו אופן שזכאים לו מחזיקי האג"ח.

השופט חגי ברנר, שדן בבקשת ההתנגדות של קרן בראשית לכינוס אסיפת נושים ורצונה לסווג את עצמה כאספה מסוג נפרד ציין: "ההסדר המוצע הנו בבחינת מלאכת מחשבת של איזונים עדינים בין הנושים המובטחים השונים, כשממבט על ותוך התבוננות בפרספקטיבה רחבה, ניתן לומר כי הוא יוצר אכן שוויון מהותי בין הנושים המובטחים, הגם שלא מדובר בשויון טכני או מכני, שאיננו בר השגה בנסיבות המקרה הנוכחי".

אפשרות לפרוס את תשלום החובות עד 2033

כדי לאפשר לעצמה מספיק זמן התאוששות דחתה פטרוכימיים את מועדי החזרי הקרן של כל הנושים. ההחזרים נדחו ממועד פירעון סופי ב־2017 למועד פירעון סופי ב־2023.

כמו כן הנהלת החברה הפכה את סדרות האג"ח הלא מובטחות לסדרה אחת חדשה (סדרה 1), שתקבל שיעבוד על 93 מיליון מניות בזן, השוות נכון להיום 100 מיליון שקל, ומהוות 9.6% מיתרת החוב שלהן. כדי שסדרה 1 תקבל את כל הכסף שלה מניית בזן צריכה להכפיל את עצמה למחיר של 2.1 שקל, כלומר היא הנושה עם שווי הבטוחה הנמוך ביותר לאחר ההסדר.

גם סדרות ב' ו־ג', שהיו סדרות מובטחות עוד לפני ההסדר, צריכות שמחיר מניית בזן תגיע לרמה של 2.1 שקלים כדי להבטיח החזר מלא במועד האקזיט. סדרה ד' תסתפק במחיר של 1.4 שקל כדי ששווי הבטוחה שלה יכסה את כל החוב.

על פי הערכות של חברת הייעוץ MNS, שליוותה את הסדר החוב, בחירה באופציית היציאה תייצר למחזיקי האג"ח בסדרות הלא מובטחות "תספורת" של כ־77%, נכון להיום. לעומת זאת, הסדרות המובטחות בשעבוד על מניות בזן יספגו "תספורת" צנועה יותר שתנוע בין 44% לסדרה ב' עד 4% לסדרה ד'.

בנק הפועלים וקרן בראשית כאמור אינן נכללות באופציית היציאה, ועל כל מקרה לאור שווי הבטוחות שהם מחזיקים לא נשקפת סכנה לחוב שלהם. עם זאת, שיעור התספורת שחושב על ידי חברת הייעוץ אינו לוקח בחשבון את אפשרות ההתאוששות במניית בזן.

תגובה אחת לכתיבת תגובה