השורה התחתונה

הביקוש לאג"ח קונצרניות בישראל בירידה

היורו, שנחלש למול הדולר, גורר איתו גם את השקל. המשקיעים בוחרים להשקיע בחו"ל והחברות הבינוניות עשויות להתקשות למחזר חוב

התיאבון העולמי ליורו הולך ודועך. על פי הפרסום האחרון של קרן המטבע הבינלאומית, משקל היורו בסך האחזקות של הבנקים המרכזיים בעולם ירד ב־8.1% ברבעון השלישי של 2014. מדובר בירידה חדה ביחס לפיחות של 7.8% בשער היורו לעומת הדולר. פער של 0.3% עשוי אמנם להישמע זניח, אך בפעמיים האחרונות שהיורו ירד ביותר מ־7% מול הדולר (בשנים 2010 ו־2011), האחזקות של הבנקים המרכזיים במטבע ירדו הרבה פחות.

קראו עוד בכלכליסט

ברבעון השני של 2010 התרסק היורו מול הדולר ב־9.4%, בזמן שהחשיפה של הבנקים המרכזיים למטבע ירדה ב־1.3% בלבד. כשנה מאוחר יותר, ברבעון השלישי של 2011, פחת היורו ב־7.7% מול הדולר בעוד האחזקה של הבנקים המרכזיים ירדה ב־2.8% בלבד. אז מדוע הפעם זה שונה?

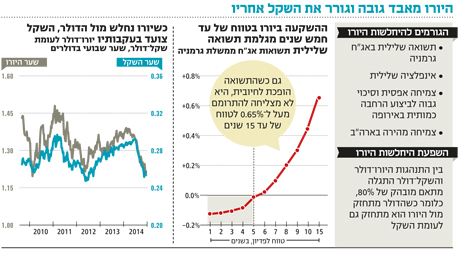

מספיק להסתכל על עקום התשואות של ממשלת גרמניה כדי להבין שההשקעה ביורו מגלמת בתוכה הפסד, לפחות לשנים הקרובות, גם ללא היחלשות של המטבע, כאשר באג"ח טווח לפדיון של עד חמש שנים התשואה היא שלילית.

נוסיף לכך אינפלציה שלילית של 0.2%, צמיחה אפסית ורמזים ברורים מצד יו"ר הבנק המרכזי של אירופה מריו דראגי על אפשרות לביצוע הרחבה כמותית, אולי כבר בסוף החודש. הצמיחה בכלכלה האמריקאית (5% ברבעון השלישי של 2014) והסיכוי שהריבית בארה"ב תעלה במהלך השנה הקרובה, לא משפרים את מצבו של היורו.

השפעה ברורה על השקל

אם נבחן את הקשר בין התנהגות היורו מול הדולר להתנהגות השקל מול הדולר בחמש השנים האחרונות, נגלה מתאם מובהק ב־80% מהמקרים. כלומר כשהדולר מתחזק מול היורו הוא מתחזק גם מול השקל, ולכך, מסתבר, השלכות גם על השוק הקונצרני.

לאחרונה נראה שגל ההנפקות המרשים שליווה את השוק הקונצרני במרבית חודשי השנה שעברה, שינה צורה. אם בתקופות הטובות של 2014 ראינו הנפקות מגוונות של חברות מענפים ומגדלים שונים, הרי שכיום למעט הנפקות של בנקים וחברות ביטוח, קשה לראות הנפקות של חברות קטנות או בינוניות ברדאר.

הסיבות העיקריות לכך הן שינוי טעמי המשקיעים שהחליטו להקטין חשיפה לשוק הקונצרני, והרצון של בעלי החברות להמתין לתקופות טובות יותר שיאפשרו לגייס במרווחים נמוכים יחסית. שינוי האווירה, שמורגש באפיק הקונצרני החל ברבעון האחרון של 2014, נובע לכאורה מאירועים נקודתיים שהשפיעו באופן משמעותי על כמה חברות בעלות משקל גבוה יחסית במדדי התל בונד (אבל לא רק).

בעידן של "הכסף הזול" שמוזרם לשווקים על ידי הבנקים המרכזיים, ירידות באפיק הקונצרני החזיקו לתקופות מוגבלות בלבד היות שלמשקיעים לא היתה אלטרנטיבת השקעה ראויה למעט קרנות כספיות עם תשואות אפסיות.

השילוב של התחזקות הדולר ותשואות גבוהות יותר באג"ח בחו"ל ייצר בהדרגה את אלטרנטיבת ההשקעה שאותה חיפשו המשקיעים, ומאז הביקושים לאג"ח הקונצרניות בארץ לא מצליחים להתרומם. אפילו העליות החזקות המאפיינות את תחילת השנה באפיק הקונצרני איבדו כוח בתוך יומיים ומדדי התל בונד עברו לירידות. ניתן לומר שללא ירידת התשואות החדה בארה"ב, שגררה עליות של כ־0.8% באג"ח הישראליות המקבילות, האווירה השלילית יכלה להיות חמורה יותר.

חוסר היציבות של השוק הקונצרני מתחדד נוכח הדומיננטיות של הציבור באפיק אשר הוביל את תעשיית קרנות הנאמנות לרמות שיא של נכסים, זאת במקביל למגמה ברורה של הוצאת נתח משמעותי מהנכסים לחו"ל על ידי הגופים הפנסיוניים הגדולים.

רק המוסדיים רוכשים

כל עוד הריבית במשק אפסית ומגמת התחזקות הדולר תימשך, נראה את הציבור ממשיך להגיב בחוסר חשק לשוק המקומי ומסיט את כספו לחו"ל. בתקופות כאלו הרוכשים העיקריים הופכים להיות המוסדיים הפנסיוניים - קרנות הפנסיה, חברות הביטוח, גמל והשתלמות - ואלו מחפשים בעיקר סדרות גדולות של חברות מבוססות.

מגמת התחזקות הדולר מול היורו, שרבים מעריכים שתימשך בחודשים הקרובים, צפויה לחזק את המטבע האמריקאי גם מול השקל ולהעלות את הביקוש לקרנות המתמחות באג"ח חו"ל על חשבון הקרנות המתמחות באג"ח מקומיות.

בהתחשב בנתונים אלו, נראה כי מנהלי החברות יכולים לבחור בין גיוס אג"ח בתשואות גבוהות יחסית, כדוגמת ההנפקה בתהליך של חברת איי.די.או, לבין דחיית הגיוס למועד נוח יותר. ככל שהזמן יעבור והתנהגות המשקיעים לא תשתנה, חלק מהחברות עלולות להיתקל בקשיים במיחזור או בגיוס חוב, ולכך עלולה להיות השפעה ממתנת על המשק.

השורה התחתונה: השילוב של התחזקות הדולר ותשואות גבוהות יותר באג"ח בחו"ל יצרו אלטרנטיבת השקעה, והביקושים לאג"ח הקונצרניות בארץ לא מתרוממים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות מנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה