השורה התחתונה

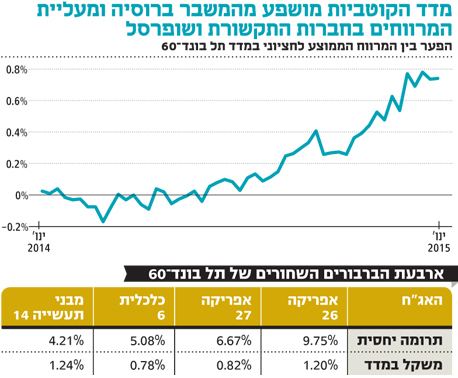

ארבע איגרות במשקל כולל של 4% ממדד תל בונד־60 תורמות רבע מהתשואה

המשבר ברוסיה פגע בחוסנן של אפריקה, כלכלית ירושלים ומבני תעשייה ויצר מצג שווא של מרווחים גבוהים, בפועל אג"ח רבות נסחרות במרווחי שפל

בדיקת חלוקת העושר בעולם מלמדת כי 0.5% מאוכלוסיית העולם מחזיק בכ־40% מהעושר ו־1% מהאוכלוסייה מחזיק בנכסים שסך שוויים גדול פי 65 מסך שווי הנכסים של החציון התחתון. 85 האנשים העשירים בעולם מחזיקים בנכסים ששוויים הכולל דומה לשווי נכסים החציון התחתון של כלל האוכלוסייה. נתונים אלו מעוררים מחשבה לגבי תקפותה של הקונספציה שטוענת שהעושר מחלחל מהמאיון העליון לשכבות הנמוכות יותר. הקוטביות המאפיינת את הפערים בין השכבות העליונות לתחתונות בעולם מזכירה לנו את השוק הקונצרני אצלנו ובמיוחד את מדדי התל בונד.

2015 נפתחה בסערה בשווקים, והאג"ח הממשלתיות ל־30 שנה הספיקו לעלות בכ־11%. מרבית איגרות החוב הממשלתיות הניבו תשואות מרשימות ביותר ביחס לתקופה ולסביבת הריבית. עם ביצועים כאלו, טבעי שמדדי התל בונד יניבו תשואות דומות ואולי אף עודפות על האפיק הממשלתי, זאת במיוחד כאשר התשואות לפדיון באג"ח הממשלתיות נמוכות והמשקיעים מחפשים אלטרנטיבת השקעות ראויה.

למרות זאת, בחינת מרווחי התשואה במדד תל בונד־60 מלמדת על מגמה הפוכה. בעוד האג"ח הממשלתית המקבילה עלתה בכ־0.9% מתחילת השנה, מדד תל בונד־60 הוסיף רק כ־0.3%. מרווח התשואה של המדד עומד על 205 נקודות בסיס לעומת 193 נקודות בסיס בתחילת השנה, ומרווחי שפל של 109 נקודות בסיס לעומת אפריל 2014.

הדבקת הפער קרובה?

פתיחת המרווחים במדד תל בונד־60 מתונה בהרבה מזו של תל בונד־תשואות, אך מכיוון שתל בונד־60 הנו המדד הקונצרני הפופולרי ביותר, והוא מתאפיין ברף כניסה גבוה יותר — עם דירוג של -A ומעלה — בחרנו להתמקד בו. העובדה כי מרווחי התשואות במדד עלו מתחילת השנה, למרות הראלי באפיק הממשלתי, עשויה לרמז על אפשרות להדבקת הפער במהלך התקופה הקרובה. בתרחיש זה נצפה לביצועים עודפים משמעותיים באפיק הקונצרני על פני הממשלתי.

ניתוח של מדד תל בונד־60 מראה שארבע איגרות חוב במשקל כולל של 4% מהמדד תורמות כ־26% מתשואת המדד. מדובר בתרומה הזהה לזו שמניבות 32 איגרות החוב בעלות התשואה הנמוכה ביותר במדד. פערי התשואה בתל בונד יוצרים תחושה של מרווחים גבוהים, בעוד בפועל, איגרות חוב רבות, בעיקר של החברות החזקות, נסחרות במרווחי תשואה הקרובים לרמות השפל.

קיבוע רווחים צבורים

כדי לבחון את פערי התשואות שנוצרו באפיק הקונצרני פיתחנו את מדד הקוטביות של תל בונד־60. מדד זה בוחן לאורך זמן את ההפרש בין המרווח הממוצע של אג"ח למרווח החציוני, שפחות מושפע מסטיות קיצוניות בסדרות בודדות. ככל שהפער גדול יותר, כך ניתן להסיק שרכישת המדד באופן פסיבי, באמצעות תעודות או קרנות סל, מייצרת אשליה של תשואה גבוהה שיכולה להיעלם במהירות אם יהיה שינוי בתמהיל הניירות במדד.

המשבר ברוסיה אשר פוגע בחוסן הפיננסי של אפריקה ישראל, כלכלית ירושלים ומבני תעשייה, וגם עליית המרווחים החדה בחברות התקשורת ושופרסל, יצרו מצג של מרווחי תשואה גבוהים יחסית בתל בונד. משקיעים המעוניינים להיחשף לאג"ח בתשואות גבוהות יחסית יכולים לרכוש אותן ישירות, שכן יתר האג"ח נמצאות במרווחי תשואה נמוכים יחסית.

נקודה חשובה נוספת קשורה לזרימת הכסף של הציבור. קרנות הנאמנות שהובילו את הגיוסים בשנה שעברה היו קרנות המתמחות באג"ח כלליות עם סכום מצטבר של כ־19 מיליארד שקל. המשקיעים בקרנות אלו, אשר כ־40% מנכסיהן מושקעים באג"ח קונצרניות, סבלו בדצמבר מירידות חדות באפיק הקונצרני ביחד עם אווירה שלילית באפיק הממשלתי. אלו הביאו לכך שמשקיעים רבים התקשו לשאת בהפסדים והחלו למכור ולקבע את הרווחים שהצטברו בחודשים הטובים. כתוצאה מכך, גדלו ההיצעים באג"ח הקונצרניות, ובתקופה שבה הגופים הפנסיוניים הגדולים מעדיפים לרכוש אג"ח בחו"ל, הסיכון לירידות חדות בשוק הקונצרני המקומי גדל.

מי שנחלץ להצלת המצב, שוב, היו האג"ח הממשלתיות בחו"ל. ירידת התשואות החדה בעולם הובילה לירידת תשואות חדה גם בישראל, והאפיק הממשלתי רשם את אחד החודשים החזקים בשנים האחרונות. האפיק הקונצרני, שעדיין סובל מביקושים נמוכים יחסית, התייצב, וכתוצאה מכך נרגעו הפדיונות בקרנות הנאמנות שרשמו בינואר תשואות חיוביות.

הסיכון עדיין גבוה

במבט קדימה, גידול בביקוש לקרנות הנאמנות המקומיות, אם יגיע, יכול לחזק את השוק הקונצרני. עם זאת, הסיכון עדיין גבוה. המקרים הפרטניים של החברות שבהן התשואה עלתה משמעותית בחודשים האחרונים לא צפויים להיפתר כתוצאה מזרימת הציבור לשוק ההון.

גיוסים בקרנות הנאמנות אינם תחליף ליכולת לייצר תזרים מזומנים מספק כדי להחזיר חובות. כמובן שזרימת כספים לאג"ח גם אינה מבטלת תחרות בתחום הסלולר, לא מעלה את שער הנפט או הרובל ולא מגדילה את שיעורי הרווח של רשתות השיווק.

לאור העלייה בביטחון שהתשואות הממשלתיות יישארו נמוכות, נראה שאג"ח קונצרניות במח"מ ארוך ובדירוגים גבוהים בשלות למהלך של ירידת מרווחי התשואה מהאג"ח הממשלתיות המקבילות.

השורה התחתונה: ככל שהפער בין האיגרות גדול יותר, רכישת המדד באופן פסיבי מייצרת אשליה של תשואה גבוהה שיכולה להיעלם אם יהיה שינוי בתמהיל הני"ע במדד

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה