צילום: בלומברג

צילום: בלומברג

אג'יו: הנס שטבע במזומנים

המהפכה הפיננסית היתה אמורה לסייע לסגור את הפערים האדירים בדרום אפריקה, באמצעות הלוואות שיעזרו לעניים להיחלץ מהשיכונים. זה נגמר בבועת אשראי, בהתרסקות של אחד הבנקים הגדולים במדינה ובחשבון נפש נוקב על קפיטליזם באפריקה

"באיזה עוד מדינה בעולם תמצאו 100 ערים ששימשו למעשה כמחנות עבודה, ושאין בהן תעשייה רשמית או מרכזי קניות? זוהי הזדמנות עסקית!". הציטוט הזה, המיוחס לכריס לינדר, מנהל בענקית הסופרמקרטים הדרום אפריקאית פיק אנד פיי, מתאר באופן ציני אך מדויק את המציאות הכלכלית במדינה, ויותר מכך את הגישה של אנשי עסקים למציאות הזו. דרום אפריקה מכילה את העולם הראשון ואת העולם השלישי זה לצד. הכבישים, הנמלים והבנקים דומים לאלו במערב אירופה, אך חלק גדול מהאוכלוסייה חי ללא גישה להזדמנויות כלכליות, בשיכוני עוני.

הפערים העצומים האלה הם ירושת משטר האפרטהייד ששלט במדינה עד תחילת שנות התשעים. הם מתבטאים בהתנהלות נטולת אמון, שמוצאת ביטוי באינספור דרכים קטנות. במקום כרטיס אשראי, רבים משתמשים בכרטיס למשיכת מזומנים, במקרה הטוב. בשוק הדיור נהוג שהשוכרים מפקידים פיקדון מזומן בגובה דמי שכר דירה חודשיים אצל בעל הבית. בטלפון נייד נהוג להשתמש בדקות שנרכשו מראש, ואותה שיטה נהוגה גם בצריכת חשמל ביתי. כל אלה הם ביטוי לעובדה שאין הרבה אמון בין הדרום אפריקאים בכל מה שקשור בכסף. לפחות לא כשבצד אחד של העסקה עומד הדרום אפריקאי הממוצע ובצד השני טייקון או תאגיד גדול. כך נראית כלכלה שאמורה להיות דמוקרטית, אבל שוררים בה פערים תהומיים ועוני נרחב. כל השירותים נגישים לכולם, אבל לא באותם תנאים. איך משלבים במציאות נטולת האמון הזו את העולם הפיננסי המודרני? התשובה נמצאת בציטוט של לינד - מתייחסים לכך כאל הזדמנות עסקית עם סימן קריאה. והזירה שבה ההזדמנות הזו נוצלה יותר מכל היא שוק ההלוואות ללא ביטחונות.

"בת הדודה שלי, המרוויחה 3,000 ראנד בחודש (כ־300 דולר, ו"ג), לקחה הלוואה של 7,000 ראנד. היא תחזיר את הסכום בתשלומים של 700 ראנד בחודש, שהם רבע מההכנסה החודשית שלה, במשך שנתיים. בסוף היא תשלם לבנק 16,800 ראנד - ריבית של 55% בשנה!". כך מתארת ונגילה מקווקווה (Makwakwa), מומחית מקומית לחינוך פיננסי, את המציאות מאחורי שוק ההלוואות הלא מגובות. "היא קיבלה את ההלוואה מאחד מארבעת הבנקים הגדולים במדינה. והיא רק בת 23! איך זה בכלל יכול להיות הוגן?".

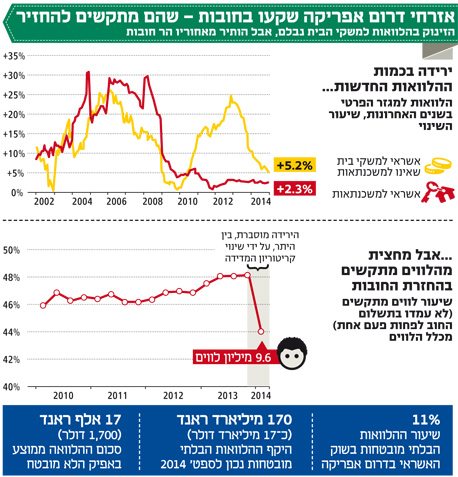

הלוואות וכבוד לפני חצי שנה, בתחילת אוגוסט 2014, הכריז אפריקן בנק, הבנק החמישי בגודלו בדרום אפריקה, המתמחה בהלוואות ללא ביטחונות, על הפסדים של יותר מ-700 מיליון דולר, והוצב תחת פיקוח הדוק של הבנק המרכזי, שהזרים לו סכום דומה. זה היה חילוץ ראשון מסוגו בהיסטוריה של דרום אפריקה, והוא גרם לחששות בקרב כלכלנים ומשקיעים. במדינה, ובשווקים הגלובליים, החלו לדבר על בועה. החילוץ של אפריקן בנק חשף את הסדקים במה שנחשב לנס הכלכלי של הדמוקרטיה הצעירה. בתחילת שנות התשעים, עם ביטול מדיניות האפרטהייד ופתיחת הכלכלה לאזרחים הלא לבנים של המדינה, נולד דור חדש של לווים. כ-90% מהאוכלוסייה, שהם כ-40 מיליון איש, הודרו קודם לכן לחלוטין מהמערכת הבנקאית, כמו גם מהמערכת הפוליטית ואף מהחללים הציבוריים. רובם חיים עד היום בשיכוני עוני, בבתים ממשלתיים קטנים או במבני פחונים, גלגול של אותם "מחנות עבודה", שהם שיכוני לוויין של מרכזי הערים. בקייפטאון, למשל, השכונות הגדולות ביותר צמחו ממחנות אוהלים של עובדים שחורים שהגיעו מפרובינציות שכנות כדי לשרת את המיעוט הלבן לפני פחות מ-30 שנה. המעבר מאפרטהייד לדמוקרטיה, שהתרחש רשמית ב-1994 עם בחירת נלסון מנדלה לנשיאות, שחרר את אותם עשרות מיליוני אנשים באופן רשמי. הם מיהרו לאמץ תרבות צריכה קפיטליסטית, שמדורבנת על ידי פרסומות וקניונים חדשים, אבל לא הצליחו להשיג שוויון בהכנסה. את הפער בין השאיפות של הצרכנים החדשים לבין ההכנסה הממוצעת שלהם ביקשו למלא בנקים כמו אפריקן בנק, באמצעות הלוואות. לא רק בנקים, גם יזמים פרטיים ומלווים מקומיים (המכונים "משוניסה") צצו עם הלוואות לכל דורש, וריביות תלת־ספרתיות. לפי הדו"ח השנתי של המפקח על האשראי לשנה החולפת, כחמישית (17.8%) מהיקף האשראי במדינה מוענקת לפלח ה"לא מובטח". סוג הלוואות זה מוגדר כהלוואות המוחזרות בתשלומים לאורך תקופה, ושבהן אין כל ערבות או ביטחון שעליהם יכול לסמוך ספק האשראי במקרה שהתשלומים לא מגיעים בזמן. שיעור הריבית על ההלוואות הלא מובטחות מגיע בממוצע ל־32% והסכום המרבי ל־150 אלף ראנד (כ־15 אלף דולר), כשבפועל סכום ההלוואה הממוצעת עומד על 1,700 דולר.

, צילום: אי פי איי")

: \"אנשים לא הולכים לאוניברסיטאות עם ההלוואות כמו שהממשלה חשבה. אנחנו מבזבזים כסף על בגדים, לא על נכסים או השקעות. כך העוני מתגלגל לדורות הבאים\", צילום: בלומברג")

כך או כך, אל התנהגות הצרכנים יש לצרף גם את חולשת הרגולטור, הניכרת במדיניות האכיפה שלו. בשנה שעברה המפקח הלאומי על האשראי השיק 153 חקירות נגד מוסדות מלווים, והגיש כתבי אישום פליליים נגד 18 ספקי אשראי. האישומים שגיבש הרגולטור הדרום אפריקאי נגד ספקי האשראי כללו גביית עמלות גבוהות מדי, הלוואות רשלניות, החרמת תעודות זיהוי, כרטיסים בנקאיים וסיסמאות. סך הקנסות באותה שנה הגיע לכ־180 אלף דולר בלבד. "האתיקה של שוק ההלוואות הלא מגובות מוטלת בספק", טען המפקח בהודעה דיפלומטית שפרסם. שנה לפני המשבר קנס המפקח את אפריקן בנק בכ־2 מיליון דולר בגין "התנהלות רשלנית במתן הלוואות".

היום שאחרי הבועה כיום, חצי שנה אחרי הכמעט קריסה של אפריקן בנק, ובמשק המקומי אף אחד לא נראה מודאג מדי מפני התפוצצות בועת האשראי. קולות הדאגה נשמעים מבחוץ. ב"ניו יורק טיימס", למשל, דיברו על הרגולטורים שלא למדו מההיסטוריה האמריקאית במשבר הפיננסי. לעומת זאת, בחברות המחקר המקומיות מסבירים שהבנקים המקומיים אינם תלויים בהלוואות לא מגובות באותה מידה שהבנקים בארה"ב היו תלויים במשכנתאות. הם לא מאמינים שהחששות הבינלאומיים מפני בועה מוצדקים. "תמיד היתה סכנה שאחד השחקנים יסתבך, אבל הבנקים הגדולים לא בונים על המוצר הזה ולא מסתכנים. השוק לא צומח בקצב הגבוה שנרשם בעבר", אומר אחד החוקרים. באופן לא רשמי יש מי שמדבר על בעיות בהתנהלות הפנימית של אפריקן בנק שהוסיפו לסיכון הטמון בשוק.בדרום אפריקה רבים מדברים על החילוץ כהזדמנות לשיפור המערכת. מקווקווה אומרת שהרגולציה תצטרך להיכנס לעובי הקורה, וגם להגביל את הריביות הגבוהות, ומדברת על חזון של אפרו־קפיטליזם, כזה שמתחשב בסביבה. במאמר ב"ניו יורק טיימס" הציע הסופר ט.א. מולאפה שהמדינה תקים בנק לאומי שיספק לעניים הלוואות שלא מענישות אותם על היותם עניים. בנק שיתכתב באופן הוגן יותר עם המציאות החברתית.

גם הרברט קאווזה, מרצה לבנקאות באוניברסיטת ויטוטרסרנד ביוהנסבורג, תומך בגישה של מקווקווה וקורא בעיתונאות ובכנסים מקומיים להגברת רגולציה ולהידוק הפיקוח על שוק האשראי והאכיפה בתחום. הגופים הרלבנטיים, בהם הבנק המרכזי, האוצר והמפקח על האשראי, אכן מקדמים שינויי חקיקה בתחום - אך הללו נתקלים בינתיים בחילוקי דעות פנימיים וספקנות מצד המבקרים. "אי אפשר לסגור את ברז האשראי, אבל בהחלט אפשר וצריך להאט את הזרימה", אומר חוקר האשראי. מנוע האשראי לא ניתן לביטול באופן מוחלט, שכן זה כלי נפוץ במדינות עולם שלישי, "אבל הלווים הפכו למספרים בלבד. אנחנו צריכים אשראי אבל גם הגנה על הצרכן". מאז החילוץ, אפריקן בנק הידק בעצמו את הקריטריונים לסיכון בהלוואות, ומצוי בתהליך שינוי המבנה הארגוני של הבנק, שיכלול גם תספורת של כ־10% למשקיעים הגדולים. ללקוחותיו, שאינם מעודכנים בשיח הכלכלי, אפריקן בנק מנסה בינתיים לשדר עסקים כרגיל. הסניפים שלו מעוטרים עם באנרים חדשים שהודבקו על הקירות החיצוניים עם הכיתוב "אנחנו פתוחים ויותר מחויבים".השבוע סניף אפריקן בנק שברחוב אדרליי במרכז קייפטאון היה מעוטר בבלוני הליום לבנים, וחולקו בו עלונים צבעוניים וידידותיים למשתמש המציעים אשראי בהתאמה אישית שבתחתיתם הודעה קטנה ולא בהירה על הצבת הבנק תחת פיקוח מטעם האוצר באוגוסט 2014. כששאלתי על העניין את הפקיד בסניף, הוא ענה שהחילוץ בשנה שעברה אינו משפיע על הלקוחות, וסירב בנימוס להעניק לי הלוואה מבלי שאציג לו תלוש משכורת.

עוני חסר תקנה הידוק הפיקוח והצלת אפריקן בנק הרגיעו בינתיים את החששות מקריסה בשוק ההלוואות הלא מגובות. אבל יש קולות שרואים בהם צעדים נקודתיים, שאינם מתמודדים עם השאלה העקרונית: האם ההנחה שלפיה הלוואות יועילו להתמודדות עם הכלכלה הלא שוויונית של דרום אפריקה נכונה. המדינה אימצה את התפיסה שלפיה הלוואות בסכומים נמוכים ובריבית גבוהה (מיקרו־הלוואות) יעצימו את הפוטנציאל הכלכלי של בעלי ההכנסה הנמוכה. ההלוואות אמורות היו בתיאוריה לעזור לעניים להשקיע בחינוך, בעסקים קטנים ובפעילויות אחרות שישפרו בסופו של דבר את יכולתם לייצר הכנסה. אלא שבמציאות ההכנסה של הלווים לא צמחה בקצב הנחוץ כדי להדביק את נטל התשלומים שהצטרף להוצאות המחיה הבסיסיות. "אנשים לא הולכים לאוניברסיטאות עם ההלוואות כמו שהממשלה חשבה", אומרת מקווקווה. לדבריה, המציאות הפוכה וההלוואות משמרות את העוני והקיטוב. "אנחנו מבזבזים כסף על בגדים, לא על נכסים או השקעות. החובות מורידים אנשים למטה. מרבית הסיפורים של לווים שאני שומעת הם לא סיפורי הצלחה. העוני ממשיך להתגלגל לדורות הבאים כי אין השקעה בחינוך (מערכת החינוך מופרטת ברובה ובתי הספר הטובים הם באופן כמעט מוחלט פרטיים ויקרים - ו"ג). אם את באה מרקע עני - חובות ישאירו אותך תקועה בעוני". "הלוואות בלתי מובטחות הן רעיון רע", מוסיף ד"ר קואלבלה. "המדינה צריכה לקדם את הרעיון של בעלות על נדל"ן לפני שהיא מעודדת את העניים ביותר בחברה לשקוע בחובות שאינם יכולים להחזיר. לצערי, הממשלה נוטה לעבר אסטרטגיה שגורסת שאם נתעלם מהבעיות, הן יחלפו בסופו של דבר. כמובן שהן לא חולפות".

12 תגובות לכתיבת תגובה