צילום: בלומברג

צילום: בלומברג

בלעדי לכלכליסט

הנורמלי החדש: איך יקפוץ הרווח התפעולי של בורסת ת"א פי 23

ארנסט אנד יאנג שהעניקה הערכת שווי לבורסה, צופה כי אם היתה מופרטת בורסת ת"א היה ה־EBITDA בשנת 2014 קופץ מ־36 מיליון שקל בלבד ל־170 מיליון שקל, והרווח התפעולי מ־6 מיליון שקל ל־140 מיליון שקל. כל זאת הודות להעלאת שיעורי העמלות

ביום רביעי האחרון ניתן לראשונה תג מחיר לשווי הבורסה לניירות ערך בתל אביב. הערכת שווי שניפקה חברת ארנסט אנד יאנג לבקשת יו"ר הבורסה, אמנון נויבך, נתנה לבורסה שווי שיכול להגיע ל־2 מיליארד שקל בהנחה של הפרטתה והפיכתה לבורסה הפועלת למטרות רווח. הערכת השווי המלאה לא פורסמה, אך עיקריה הגיעו לידי "כלכליסט".

שווי גבוה, רווחיות נמוכה

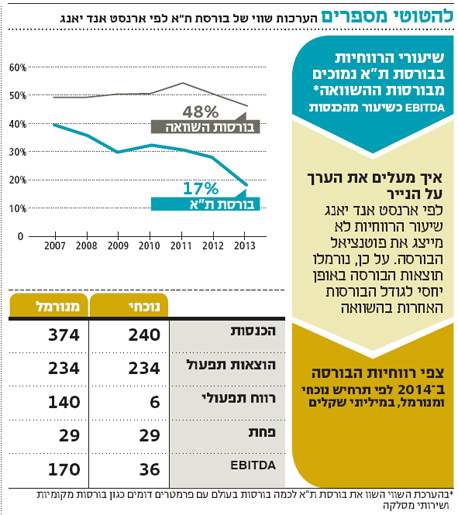

מניתוח הערכת השווי עולה כי שיעור ה־EBITDA של בורסת תל אביב בשנת 2013 (נתוני 2014 טרם פורסמו) הנו הנמוך ביותר מאז שנת 2007, ועומד על 17% מכלל ההכנסות. זאת לעומת ממוצע חברות ההשוואה (בורסות שונות בעולם) שעמד על 44% ב־2013. לפי ארנסט אנד יאנג, הסיבה לפער היא שהבורסות שביחס אליהן בוצעה ההשוואה הן בורסות הפועלות למטרות רווח, בעוד הבורסה המקומית לא. בשנת 2014, מציינים בהערכת השווי, שיעור הרווחיות צפוי להיות נמוך עוד יותר — 15% בלבד, זאת כתוצאה מהמשך שחיקה בתעריפים.

לאור זאת וכדי לספק הערכת שווי, מסבירים בארנסט אנד יאנג, בוצע ניתוח המבוסס על נתונים מנורמלים (הכנסות ו־EBITDA) כך שישקפו את שיעור הרווח בבורסות ההשוואה. נרמול הנתונים מבוסס על הנחה כי שיעורי הרווח של הבורסה יהיו בדומה למקובל בבורסות רווחיות בעולם באותם סדרי גודל. ניתוח זה, לטענת מעריך השווי, מתאר את הפוטנציאל הטמון בבורסה שאינו ממומש במצבה הנוכחי. בארנסט אנד יאנג מעריכים כי כשהבורסה תהפוך לחברה הפועלת למטרות רווח, יעלו שיעורי העמלות, מה שיוביל להכנסות גבוהות יותר אופן יחסי לגודלה ולעליית כושר התחרות שלה מול בורסות אחרות בעולם.

עיקר הכנסות הבורסה הן מעמלות מסחר וסליקה שתעריפיהן היום, לפי מעריך השווי, אינם כלכליים, דמי רישום ניירות ערך למסחר, אגרות שנתיות ושירותי מסלקה. אלא שיתכן קושי בהעלאת העמלות שכן שעל הבורסה מופעלים לחצים להקטינן כדי לעודד מסחר ופעילות. ולצד אלו נמצאות הוצאות קשיחות שלא ניתנות להפחתה בדגש על הוצאות בגין הטבות לעובדים, הוצאות קבועות על מחשוב, שכר דירה ושיווק.

בארנסט אנד יאנג מעריכים כי צפי ההכנסות לבורסה בתל אביב לשנת 2014 הוא 240 מיליון שקל, אך בהנחה של הפיכתה לבורסה הפועלת למטרות רווח ההכנסות יזנקו ל־374 מיליון שקל. דווקא שורת ההוצאות לא השתנתה לצורך הבדיקה ומוערכת ב־234 מיליון שקל בשנה, כולל הבאה בחשבון של הוצאות אחזקת בניין הבורסה החדש והמפואר ברחוב אחוזת בית בתל אביב. במילים אחרות, בארנסט אנד יאנג לא מניחים בהכרח כי בורסה הפועלת למטרות רווח תפעל להתייעל, ככל הנראה בגלל ועד העובדים החזק הקיים בבורסה. בהתאם למנגנון חישוב זה, ההערכה היא כי בעוד הרווח התפעולי הצפוי לבורסה ב־2014 עומד על 6 מיליון שקל, תחת נתונים מנורמלים, הרווח התפעולי יזנק ל־140 מיליון שקל ולאחר הוצאות בגין פחת יזנק מ־36 מיליון שקל ל־170 מיליון שקל. רווחיות זו גוזרת, לפי ארנסט אנד יאנג, שווי פעילות של 1.8–2.1 מיליארד שקל לבורסה. זאת בעוד שיעור הרווחיות הנוכחית שלה גוזר לה שווי של 382–457 מיליון שקל בלבד.

קונפליקט הצפת ערך

הבורסות שמולן הושוותה הבורסה הישראלית הקטנה, הן בורסות כמו הבורסה הגרמנית (Deutsche Boerse AG). שווי הבורסה הגרמנית היום עומד על 17.1 מיליארד דולר, כששיעור הרווחיות שלה (יחס ה־EBITDA להכנסות) עמד בשנת 2013 על 38%. גם בורסות במדינות פחות מפותחות מגרמניה נאמדות היום בשוויים גבוהים לאין שיעור מזו הישראלית. כך, למשל, הבורסה היוונית שווה 264 מיליון דולר, ושיעור הרווחיות שלה עומד על 63%. בורסת ורשה שנסחרת לפי שווי של 514 מיליון דולר, מציגה שיעור רווחיות של 51%. אפילו הבורסה המלזית נאמדת בשווי נאה של 974 מיליון דולר עם שיעור רווחיות של 57%. בממוצע שיעור הרווחיות של בורסות ההשוואה עמד ב־2013 על 50%, יותר מפי שלושה משיעור הרווחיות של הבורסה המקומית בישראל באותה שנה (17%).

לפי ועדת בן חורין — הוועדה להגדלת הנזילות בבורסה בתל אביב שיזם יו"ר רשות ני"ע פרופ' שמואל האוזר — עקב האכילס של הבורסה הוא הצורך בהפחתת עמלות לצורך עידוד השקעות. רק אם הבורסה תעלה תעריפים, מה שעלול להרתיע משקיעים, היא תוכל להיות רווחית כמו בורסות מתחרות בעולם ולקבל תג מחיר גבוה. רק באחרונה ביקשה הנהלת הבורסה, בראשות יוסי ביינארט, להעלות את תעריפיה לשחקנים השונים במטרה לקזז ירידה בהכנסות בשל ביטול עמלת המינימום על פעולה שהיא מבקשת ליישם. המהלך גרר התנגדות חריפה מצד המשקיעים בבורסה. בתגובה פנתה רשות ני"ע המפקחת על הבורסה לדירקטוריון הבורסה ודרשה ממנו לבצע בדיקה מחודשת של הצורך בהעלאת תעריפים וכן וידוא כי העלאה שכזאת לא תגולגל על משקיעי הקצה אלא תיספג על ידי חברי הבורסה עצמם.

בשיחות עם גורמים בבורסה ניסו אלו לטשטש את מרכיב העלאת התעריפים כאמצעי להצפת ערך, וציינו כי שינוי מבנה הבעלות בבורסה יתמרץ את בעלי המניות שלה להשיא את רווחיה. כיום אינטרס חברי הבורסה הוא שהפעילות שלהם (ולאו דווקא זו של הבורסה) תהיה רווחית, ובכלל זה שיושתו כמה שפחות מגבלות על היכולת שלהם לגלגל עלויות על המשקיעים, ותימנע כניסת מתחרים חדשים שיביאו להורדת תעריפים. עוד ציינו גורמים בבורסה כי שינוי מבנה הבעלות יאפשר התייעלות בבורסה, חדשנות וצמיחה. כי ברגע שהבורסה תופרט, יהיה תמריץ לבעלי המניות שלה (שיוכלו גם לסחור בחלקם) להגדיל את ההכנסות ולא רק דרך העלאת עמלות, אלא גם דרך הגדלת מחזורי המסחר, שיתופי פעולה עם בורסות שונות בתחומים שונים, יצירת קשרי בעלות ופיתוח מוצרים חדשים.

רוח גבית להפרטה מרשות ני"ע

במסגרת דיוני רשות ני"ע בנושא שינוי מבנה הבעלות בבורסה לקראת סוף 2014 הציגו בכירי הרשות לצוות מליאת הבורסה הסברים לכדאיות המהלך. הוסבר כי בבורסות שונות בעולם שעשו את השינוי המבני, עלו מחזורי המסחר והרווחיות וניתן לגייס הון לשם פיתוחה העצמי של הבורסה באמצעות הפיכתה לציבורית. ברשות ציינו כי לבורסה בישראל פוטנציאל מסחר גבוה ביחס לשווי השוק המקומי, והשינוי המבני שלה יכול לאפשר מימוש פוטנציאל זה.

הבורסה מחפשת גמישות

במהלך הדיון בנושא שינוי מבנה מבנה הבעלות בבורסה בנובמבר 2014, נידונה השאלה האם נכון לקבוע כי הרשות תוכל לאשר תיקונים בתקנון הבורסה לבדה או להותיר את המצב הקיים שבו גם שר האוצר וגם ועדת הכספים יהיו מעורבים בתיקונים כאלה.

סגל הרשות הבהיר כי במצב הקיים כל שינוי בתקנון כפוף לאישור שר האוצר וועדת הכספים. הליך זה מקשה על הבורסה לשנות את כלליה בטווחי זמן קצרים, ופוגע בגמישותה לקדם יוזמות וביכולת התחרות שלה עם שווקים מקבילים. לטענת רשות ני"ע, מדובר בתהליך מעכב במיוחד לאור הקושי לקבוע דיונים תכופים בוועדת הכספים. עמדת הבורסה, כפי שהוצגה על ידי הרשות, היא שיש להעניק לרשות ני"ע את הסמכות לאשר תיקונים בתקנון הבורסה.

3 תגובות לכתיבת תגובה