צילום: אריאל שרוסטר

צילום: אריאל שרוסטר

"שיווק הקרנות מת - רק המקצוענים יצליחו בעתיד"

מנהלי בית ההשקעות אלומות, שחברת קרנות הנאמנות שלה הגדילה את נכסיה פי ארבעה ב־2014, טוענים כי התבצרות באג"ח ממשלתיות קצרות מחשש להעלאת ריבית היא בעצם הימנעות מניהול ההשקעות: "זו טעות לחבוש קסדה ולהתחבא מתחת לשולחן"

לאחר שקרנות הנאמנות של אלומות התברגו לראש מערכי הדירוג שמשמשים את היועצים בבנקים, סגר בית ההשקעות את 2014 עם נכסים מנוהלים בהיקף 5.7 מיליארד שקל - זינוק של פי ארבעה לעומת תחילת השנה. בראיון ל"כלכליסט" מנסים היו"ר קובי נבון, המנכ"ל קובי נימקובסקי ומנכ"ל חברת הקרנות ברק גרשוני להסביר איך עלו על גל ההצלחה.

קראו עוד בכלכליסט

נבון, שעזב את בית ההשקעות כלל פיננסים רגע לפני קריסתו, הגיע לאלומות ב־2010. באותה עת שלטו בבית ההשקעות חברה־אחות של האגודה השיתופית הקיבוצית ביטוח חקלאי (30%), שמואל גורטלר (30%) וחברת האופנה קסטרו (10%). יתרת המניות של בית ההשקעות, שניהל נכסים בהיקף של 300–400 מיליון שקל וסבל מהפסדים מתמשכים של כמה מיליוני שקלים בשנה, הוחזקה בידי הציבור. נבון נענה לאתגר, מכר את חברת הגמל שהחזיק בית ההשקעות ואשר ניהלה 100 מיליון שקל לבית ההשקעות הלמן־אלדובי, והוציא את פעילות בית ההשקעות מהבורסה, במהלך שבמסגרתו רכשה האגודה השיתופית את נכסי יתר השותפים והפכה לבעלת המניות היחידה. בית ההשקעות נותר עם פעילות תיקים וקרנות קטנה יחסית, ו־2014 מסתמנת כשנת הפריצה שלו.

איך אתם מסבירים את ההצלחה?

נבון: "השיווק מת, זו התשובה. פעם אפשר היה לשווק כל קרן נאמנות לבנקים, ולא משנה מה היה לך להציע — ההצלחה היתה תלויה ביכולות השיווק שלך ובהיותך גוף גדול ומוכר. אלא שאז הבנקים נכנסו לאט לאט למודל של דירוג אובייקטיבי. כל החברות הגדולות כמו פסגות, מיטב דש או אקסלנס לא יצליחו בעתיד. בעולם שבו השיווק מת רק המקצוענים יצליחו. בשנים האחרונות שמנו לנו למטרה להיכנס למערכות הדירוג של הבנקים, אך גם כשהיינו ראשונים בדירוגים, לצד גופים כמו ילין לפידות ופסגות, יועצי הבנקים העדיפו אותם, כי יותר קל למכור אותם ללקוחות. אך מרגע שמערכות הדירוג נכנסו לפעילות, ראינו עלייה במקצועיות על חשבון יכולות השיווק. כבר שלוש שנים אנחנו במקומות הראשונים, אך רק עכשיו מתחילים לשמוע עלינו, ואנחנו קוטפים את הפירות".

אולי הצלחתם בגלל שאתם קטנים, וקל לכם להיכנס ולצאת מפוזיציות?

נימקובסקי: "למנהל השקעות טוב שיכול לפעול בשוק עם נזילות, יש בהחלט יתרון כשהוא קטן. אבל אנחנו הבאנו את התשואות מהעקום הממשלתי. כלומר מה'פליין ונילה' — לא מאיזו החזקה של מניית יתר או אג"ח לא מדורגת. התשואה שהבאנו בהסתכלות של חמש שנים לאחור היא מניתוח עולם המאקרו, מתי לשבת על הצמוד, מתי על השקלי".

"הרוב התבנקרו על האפס"

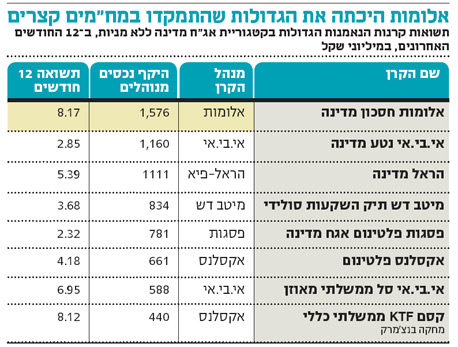

התשואות של אלומות בלטו ב־2014 לעומת המתחרים שלו, ויש הקושרים זאת לעובדה שבית ההשקעות ישב על החלק הארוך של העקום באג"ח ממשלתיות, בניגוד למנהלים אחרים שחששו מהעלאת ריבית. "אותי לא מעניין מה עושים המתחרים שלנו", אומר גרשוני. "זה נכון שהיינו ארוכים מאחרים, אבל אם היינו ארוכים ממש, היינו עושים ב־2014 20% ולא 6% כמו שעשינו. היינו בינוניים בזמן שהרוב המוחלט של התעשייה התבנקרו על האפס, כי חששו מהעלאת ריבית. פחד זה לא שיטה לנהל סיכונים. הטעות הכי גדולה היא לחבוש קסדה ולהתחבא מתחת השולחן". ומוסיף על כך נימקובסקי: "העובדה היא שהגיע דצמבר, עם הירידות באג"ח הממשלתיות הארוכות, ואצלנו לא היו ירידות חדות או פדיונות כבדים. כל השוק חי באשליה שאנחנו יושבים על אג"ח ארוכות, ובפועל זה גימיק שיווקי כדי להלחיץ את הלקוחות".

"אני לא מבין על מה אתם מתנצלים פה?", מגיב נבון, "על כך שהאסטרטגיה שלנו היתה מצוינת? במקום לשאול אותנו למה היינו ארוכים, צריך לשאול את המתחרים איך הם היו קצרים".

אבל יש בכל זאת סיכון בישיבה על מח"מ ארוך. משקיע שרוכש קרן אג"ח ממשלתית מוכן להפסד?

נימקובסקי: "יש טענה שמנהלי השקעות בניהול אקטיבי לא מכים את מדדי הבנצ'מארק. אבל המח"מ של אג"ח ממשלתי צמוד מדד הוא 7.3, וכל השוק ישב פה על אפס. זה משוגע. לשבת על אפס בשנה כמו 2014 זה יותר מסוכן מלשבת על מח"מ 5. במדד השקלי המח"מ 4.5, וכל השוק ישב על 2. אנחנו היינו על מח"מ 4. אז אנחנו משוגעים? לא היינו בסיכון מטורף, אלא סביב הבנצ'מארק".

תשואה של שנה בחודש אחד

בינואר השנה האסטרטגיה הזו ממש שיחקה לטובת מנהלי אלומות, שכן האג"ח הממשלתיות טסו.

נימקובסקי: "בינואר מדדי האג"ח הממשלתיות נתנו תשואה של שנה שלמה. ההערכות שלנו ל־2015 היו שהאג"ח הממשלתיות ייתנו תשואה של סביב 2.5%, וכולה הגיעה בינואר".

גרשוני: "לקחנו צעד אחורה להירגע, קיצרנו מח"מ ואנחנו מחכים להתפתחויות".

מה התחזית להעלאת ריבית?

גרשוני: "העולם נמצא בדיסאינפלציה. מי שלא ישב באג"ח ממשלתיות בארה"ב על מח"מ בינוני, הפסיד שש שנות תשואה. לשבת על אפס זו הימנעות מניהול השקעות. מי שיישב על אפס, יקבל תשואה אפס, והלקוחות שלו יספגו את דמי הניהול, ומי שיישב על אזור מח"מ הבנצ'מארק, פחות שנה, יכול לקבל ב־2015 תשואה של 2.5%. חוץ מזה, אנחנו לא מצליחים רק באג"ח ממשלתיות, אנחנו מובילים גם במניות חו"ל. זה לא עניין של מזל".

נימקובסקי: המשקיעים חייבים להבין שהשוק יהיה תנודתי מאוד ב־2015. אנחנו מנהלים מעט קרנות, ואין לנו מרחב להגיד שבקרן אחת הצלחנו ובאמצעות כך להצניע קרן אחרת. באלומות גם אין אנליסטים. מנהלי ההשקעות הם שעושים את האנליזה, וזה מוביל למקצועיות גבוהה".

לאחרונה עיקר הגיוסים של יועצי הבנקים הם לקרנות שעוקבות אחר המדד. לא עדיף להשקיע במדד בדמי ניהול אפס?

גרשוני: "עד עכשיו זה היה נכון, אבל אם המשקיע יישאר עכשיו במדד, שכאמור עשה תשואה של שנה בחודש אחד — ויהיה אפילו תיקון טכני כדי לשחרר סחורה — הוא יחטוף. אנחנו מציעים ניהול פוזיציה. המחקות מגייסות על בסיס ביצועי העבר".

מה עמדתכם בנוגע לדמי הניהול בתעשיית הקרנות?

גרשוני: "אנחנו בין הגופים המתחשבים בתעשייה, אבל לא מתאבדים. לא נשווק קרנות מפסידות. אין לנו אף קרן כספית (קרנות סולידיות בדמי ניהול נמוכים, שלא תמיד מפצים על העלויות שלהן — ר"ב). דמי הניהול שלנו הם סביב הממוצע בקטגוריה".

7 תגובות לכתיבת תגובה