אז כמה תרוויח בזק מרכישת yes? תלוי את מי שואלים

בנק מריל לינץ' מעריך כי עסקת בעלי העניין שבמסגרתה בזק תרכוש את חלקו של שאול אלוביץ בחברת הלוויין תייצר לבזק ערך מקסימלי של 2.2 מיליארד שקל. פרופ' ברנע מעריך תוספת של 1.4 מיליארד שקל בלבד

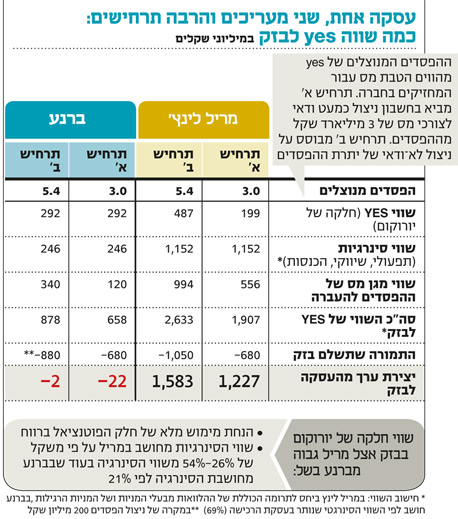

עסקת בעלי העניין של שאול אלוביץ' במסגרתה בזק, שבה הוא מחזיק (16%) תרכוש את חלקה (50.2%) של יורוקום שבבעלותו בחברת הלוויין yes מייצרת מספרים שונים על ידי שני מעריכי השווי שנשכרו על ידי בזק.

קראו עוד בכלכליסט

בנק ההשקעות מריל לינץ' מעריך את שווייה של חברת הלוויין ב־1.6-1.1 מיליארד שקל. העסקה, לפי הערכת השווי של מריל לינץ', משקפת לבזק יצירת ערך שנע בין מיליארד שקל ל־2.2 מיליארד שקל. מנגד, הערכת שווי נוספת של פרופ' אמיר ברנע, משקפת לבזק יצירת ערך בעסקה בהיקף של 1.4 מיליארד שקל. בשתי הערכות השווי, יצירת הערך לבזק מהעסקה נגזרת מהשווי של פעילות yes בתוספת סינרגיות תפעוליות ושיווקיות כתוצאה מהמיזוג, שווי נכס מס בשל ניצול הפסדים של yes מהעבר, וזאת בניכוי התמורה שתשלם בזק ליורוקום בעסקה. התמורה לפי העסקה היא 680 מיליון שקל במזומן, ועוד 370 מליון שקל שישולמו בעתיד כתלות בביצועים עתיידים.

ברנע ומריל לינץ' משתמשים במתודולוגיות שונות לביצוע הערכת השווי. ברנע בדק את השווי של אחזקות יורוקום ב-yes והוסיף לכך את הערך שיכול לצמוח לבזק מהסינרגיות עם yes ברמה התפעולית וכתוצאה מההפסדים הצבורים שלה. לעומת זאת מריל לינץ' התייחסה למרכיב נוסף - העלייה בשווי של בזק כתוצאה מהפיכתה לחברת תשתית שיש ברשותה ספק תוכן בבעלות מלאה. הבעלות על ספק תוכן מאפשרת לבזק לבדל עצמה מחברות תשתית אחרות שאין ברשותם טלוויזיה.

הערכת השווי של ברנע משקפת ל־yes שווי פעילות, כלומר, השווי מפעילות העיסקית שנמצאת בליבת העסקים, בגובה 3.25 מיליארד שקל, בעוד שהערכת השווי של מריל לינץ' משקפת שווי פעילות של 3.5-3 מיליארד שקל. מעניין להסתכל על הנחות הייסוד שעל פיהם ביצע מריל לינץ את הערכת השווי. מריל לינץ מציין כי נקט עמדות שמרניות יותר מאלו שמופיעות בתוכנית העסקית של yes. לפי עמדות אלו ההכנסות וה־EBITDA של yes לא ישתנו משמעותית עד 2018, ותזרים המזומנים החופשי יגיע עד כ־270 מיליון שקל, זאת לעומת תחזית של 420 מיליון שקל ב־2018 לפי התוכנית העסקית של yes.

מריל לינץ צופה שהשקות של מיזמי טלוויזיה על גבי האינטרנט, כמו המיזם של סלקום שהושק לאחרונה ואלו של חברות נוספות שיושקו בעתיד, יקטינו את נתח השוק של yes. אולם ההערכה של בנק ההשקעות היא כי הגידול המצטבר בנתח השוק של מיזמים אלו יהיה 2.5% בשנה עד 2018. בהתחשב בגידול הטבעי של שוק הטלוויזיה בישראל כתוצאה מעליה במספר משקי הבית, צופה בית ההשקעות כי נתח השוק של yes לא ייפגע ויעמוד ב־2018 על 42% לעומת נתח שוק של 42.8% ב־2014.

ברנע, לעומת זאת, בוחן את התרחישים בצורה שמרנית יותר, ולכן הטווח של יצירת הערך לבזק בעסקה מצומצם יותר לפי הערכתו. עוד מסב ברנע את תשומת הלב לכך כי תמורת המזומן המיידית המשולמת על ידי בזק גבוהה משווי חלקה של יורוקום ב־yes. בזק משלמת במזומן 680 מיליון שקל כאשר חלקה של יורוקום בבזק לפי ברנע עומד על 658 מיליון שקל.

אסיפת בעלי המניות של בזק תתכנס ב־23 למרץ כדי לאשר את רכישת מניות yes מידי יורוקום. השלמת העסקה מותנה גם בקבלת אישור ממשרד התקשורת לשינוי בבעלות. לאחר השלמת העסקה תהפוך בזק לבעלת המניות היחידה בחברה. עבור רכישת יתרת מניות יורוקום תשלם בזק 680 מיליון שקל במזומן. בנוסף העסקה כוללת תשלומים מותנים של עד 200 מיליון שקל נוספים על פי הטבות המס שתספק העסקה לבזק בשל ההפסדים הצבורים שיש ל־yes ו־170 מיליון שקל לפי התוצאות הכספיות שלה בשלוש השנים הבאות.

אם היקף ההפסדים של yes לצרכי מס כפי שיקבעו בשומה סופית של רשות המיסים או בהחלטת בית משפט חלוטה יהיו גבוהים מ־5.4 מיליארד שקל, אז תשלם החברה ליורוקום תמורה מלאה של 200 מיליון שקל. אם ההפסד יהיה נמוך מ־3 מיליארד שקל, יורוקום לא תהיה זכאית לתשלום עבור רכיב זה כלל. אם ההפסד שיוכר יהיה בין הרף העליון לתחתון, בזק תשלם ליורוקום חלק יחסי מהתמורה.

המרכיב מותנה התוצאות יקבע על פי יעדי תזרים המזומנים החופשי (תזרים מפעילות שוטפת בניכוי ההשקעות הוניות) של yes ב־2015־2017. רכיב זה הוכנס לעסקה בעקבות פער בין הערכות השווי ל־yes שביצע מריל לינץ עבור בזק, להערכת שווי שביצע גי'.פי. מורגן עבור יורוקום. הערכת השווי שבוצעה עבור יורוקום היתה אופטימית יותר מבחינת תחזית תזרים המזומנים העתידי של חברת הטלוויזיה בלוויין. כדי שיורוקום תקבל את מלוא התמורה ממרכיב זה, תצטרך yes להגיע לתזרים מזומנים חופשי הגבוה ב־7% מהתזרים המוערך על ידי חברת הלוויין במהלך העסקים הרגיל.

לפי תסריט זה, יעמוד תזרים המזומנים החופשי של yes על 414 מיליון שקל ב־2017 לעומת 228 מיליון ב־2015. בהזמנה לאסיפת המניות שפרסמה בזק נכתב כי נכון למועד הדו"ח קיימות בידיה יתרות מזומנים המספיקות לתשלום כל תמורת הרכישה. עם זאת, מציינת בזק כי כדי לממן את מכלול צרכי המזומנים שלה ל־2015 בכוונתה לגייס חוב בסך מוערך של כ־500 מיליון שקל. רוב הסיכויים הם שבזק תגייס את החוב לקראת סוף השנה כדי להיכנס עם רזרבות ל־2016 שבה יש לה פירעונות מוקדמים של אג"ח. מהניסוח של החברה לא ברור האם גם במקרה שבזק לא תרכוש את yes, עדיין היא היתה צריכה לגייס חוב נוסף ב־2015.

לא התפרסמו תגובות לכתיבת תגובה