צילום: עמית שעל

צילום: עמית שעל

על מי באמת שומרות חברות הביטוח

נייר עמדה אחד הספיק כדי לגרום לחברות הביטוח לצאת במתקפה חסרת תקדים על המפקחת על שוק ההון, להציב אולטימטום ולאיים בבג"ץ. אולי כי בפעם הראשונה הן מרגישות שמישהו באמת מאיים על השיטה המעוותת של תגמול סוכני הביטוח שלהן על ייקור דמי הניהול לסוכנים

המפקחת על שוק ההון והביטוח דורית סלינגר משיבה אש לאיומי איגוד חברות הביטוח, שאיימו עליה בפניה לבג"ץ בשל נייר העמדה שפרסמה, שאוסר לתגמל סוכני ביטוח על גיוס לקוחות בדמי ניהול גבוהים. מחר יפוג האולטימטום שהציבו החברות לסלינגר לסגת מנייר העמדה, שבתגובה לפניית "כלכליסט" בנושא מסרה: "אני לא עובדת תחת אולטימטום", או בפשטות - אין בכוונתה להגיב לדרישתם.

קראו עוד בכלכליסט

חברות הביטוח שלחו לסלינגר בתחילת השבוע מכתב דרך איגוד חברות הביטוח, הגוף המייצג אותן, ובו אולטימטום חסר תקדים מהרגולטור הממונה עליהם לחזור בה עד מחר מנייר עמדה שפרסמה לפני חודש ודרש מהן שלא לתגמל סוכנים על שיווק מוצרי פנסיה בדמי ניהול גבוהים. חברות הביטוח, שמיוצגות על ידי עורך הדין אלקס הרטמן, שותף בכיר במשרד ש. הורוביץ, תקפו את המפקחת בטענה כי נייר העמדה משנה את כללי המשחק במערכת היחסים שבין הסוכנים לחברות וכי נכתב בחוסר סמכות מצד סלינגר וללא זכות שימוע לחברות. החברות מאיימות כי אם סלינגר לא תיענה לדרישתם לחזור בה מנייר העמדה הן יגישו כנגדה בג"ץ. מדובר בפעם הראשונה בה חברות הביטוח מאחדות כוחות כנגד מהלך של הרגולטור האחראי עליהן וטוענות כי ניתן בחוסר סמכות וכי יש לבטלו. בעבר הטיעונים שלהם כנגד המפקחים התייחסו להסתייגויות ממהלכי חקיקה (חוזרים ותקנות כאלו ואחרים) לגופו של עניין, אלא שהפעם הטענה היא כי עצם פרסום נייר העמדה הוא מהלך שאינו חוקי.

מנכ"ל של אחת מחברות הביטוח הגדולות שנכח בישיבת ההתאחדות אמר אתמול כי "חברות הביטוח צברו הרבה אמוציות נגד סלינגר. היא עשתה כאן קיצור דרך. נייר העמדה שלה משנה את כל תהליכי העבודה בענף ואת כל מהלך ההתקשרויות שלנו עם סוכני הביטוח. איך אני יכול לשלם לסוכן עמלה מבלי שאני יודע מה ההכנסה שאקבל?"

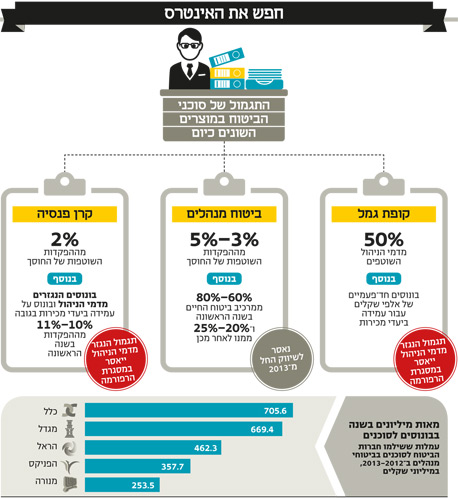

בינואר פרסמה סלינגר נייר עמדה שורש מחברות הביטוח לראשונה להפסיק לשלם עמלות לסוכני הביטוח - גורם השיווק המרכזי של מוצרי הפנסיה שלהן - כפונקציה של גובה דמי הניהול שמשלם החוסך, וזאת בניגוד לנוהג המקובל. כיום חברות הביטוח מעודדות כך את הסוכנים לגייס חוסכים בדמי ניהול גבוהים, (בקופות גמל למשל מדובר בעמלה שמהווה בדרך כלל 50% מדמי הניהול שמשלם הלקוח) שכן אז העמלה שלהם תהיה גבוהה יותר. סלינגר הבהירה בנייר העמדה כי שיטה שכזו פוגעת בעיקרון חובת הנאמנות של סוכני הביטוח ללקוחות ולפיכך אינה חוקית, ולכן על חברות הביטוח למצוא מנגנון תגמול אחר לתשלום לסוכנים.

כך עובד המנגנון המעוות

חברות הביטוח מחזיקות במערך משומן של סוכנים ורובן אף מחזיקות בבעלותן סוכנויות ביטוח (חלקן רכשו אותן בתמורה למאות מיליוני שקלים). סוכני הביטוח הם מערך ההפצה המרכזי של מוצרי הפנסיה של חברות הביטוח לציבור הרחב. חלק מהסוכנים אינם מקושרים לחברת ביטוח ספציפית ומשווקים לציבור מוצרי פנסיה של חברות ביטוח שונות. במטרה לעודד את הסוכנים לשווק דווקא מוצר פנסיה של חברת ביטוח כזו ולא אחרת, משתמשות חברות הביטוח בשלל שיטות ותמריצים.

בראש ובראשונה מבוססת העמלה השוטפת של הסוכן על המנגנון הבא: הסוכן חולק עם חברת הביטוח כמחצית מדמי הניהול שמשלם הלקוח (בקופות הגמל וקרנות ההשתלמות). מודל זה טומן בחובו תמריץ אינהרנטי לסוכן לשווק לחוסך מוצרי פנסיה בדמי ניהול גבוהים, במקום לפעול להוזיל לו את דמי הניהול שנוגסים לו בחיסכון שאמור לשרת אותו בגיל פרישה.

אלא שחברות הביטוח לא מסתפקות בזה. כדי לעודד את הסוכן להעדיף את המוצר הפנסיוני שלהן ולא של חברה מתחרה הן משתמשות גם במודל של פרסים ומבצעים שמגדיל עוד יותר את התמריץ של הסוכן להביא להן הכנסות גבוהות על חשבון החוסך. לדוגמה, החברות יוצאות במבצע שקובע כי על כל מיליון שקל שגייס הסוכן למוצר פנסיוני מסויים הוא יקבל 5,000 שקל. הסכומים גם עולים ככל שהיקפי הגיוס עולים - למשל על 4 מיליון שקל ומעלה יכולים כבר להציע 7,000 שקל על כל מיליון). אלא שהעבודה של סוכני הביטוח אינה כה פשוטה. המכשול בדרך לפרס הכספי הוא

שמלוא הפרס ישולם אך ורק אם החוסכים שיצורפו למוצר ישלמו דמי ניהול גבוהים. למשל, לפני חודש יצאה הראל ביטוח במבצע לסוכנים בו הציעה להם בונוסים על גיוסים לקופות הגמל שלה ובתנאי שהחוסך יסכים לשלם דמי ניהול של 1% לפחות. רק כדי לסבר את האוזן תקרת דמי הניהול החוקית לגבייה בקופות הגמל היא 1.05%. תמריץ נוסף הנהוג בקרב חברות הביטוח הוא לתמרץ סוכנים לגייס חוסכים חדשים בעזרת פיתויים של טיסות מפנקות לחו"ל. המודל כולו בעצם משרת את שורת ההכנסות של חברת הביטוח, שכן הוא מתמרץ את סוכני הביטוח לגייס חוסכים שמשלמים הרבה במקום להוזיל עלויות לחוסך ובכך להפחית את הכנסות חברות הביטוח. לא פלא שחברות הביטוח מבקשות שמודל זה יישמר, ומנסות לתקוף את המהלך של סלינגר בטענות לחוסר סמכות.

סוכני הביטוח בעד סלינגר

חברות הביטוח טוענות כי לאחר רפורמת בכר בשנת 2005, שאילצה את הבנקים למכור את קופות הגמל וקרנות ההשתלמות שלהם ולהפוך ליועצים אובייקטיבים נוצרו שני סוגים של פונקציונרים – יועצים פנסיונים אובייקטיביים, בעיקר בבנקים, שמקבלים עמלה זהה מכל יצרני הפנסיה, וסוכני ביטוח שהוגדרו ברפורמת בכר מלכתחילה כמשווקים שלא אמורים להיות אובייקטיביים וזכותם לקבל תמריצים שונים מהיצרנים.

הטענה המרכזית שלהם כלפי סלינגר טמונה בפרוצדורה. כבר בספטמבר 2014 היא פרסמה טיוטת תקנות שמבקשות לאסור תגמול סוכנים כנגזרת מדמי הניהול של החוסך, אלא שאז התפרקה הממשלה, ולטענת חברות הביטוח סלינגר הבינה שלא תוכל להעביר את התקנות בוועדת הכספים בכנסת במהירות. לפיכך לטענתן היא ביצעה מסלול עוקף חקיקה דרך נייר העמדה, ולכן מדובר במהלך לא חוקי. 'תתכבד סלינגר ותלך בדרך המלך של התקנת תקנות ואישורן בוועדת הכספים', אומרים בחברות הביטוח.

אלא שהטיעון המשפטי המפולפל הוא מעין אצטלה רשמית של חברות הביטוח לסיבה האמיתית להתנגדותן - תוכן נייר העמדה. אין להן שום אינטרס לשנות את כללי המשחק הקיימים, המאפשרים להן לתמרץ את סוכני הביטוח לשווק מוצרים ביוקר. כל מודל שמנתק את עמלת הסוכן מדמי הניהול של הלקוח יגרום לסוכני הביטוח לפעול במרץ לטובת החוסך להוזלת דמי הניהול ולפגיעה בהכנסות של חברת הביטוח.

ומה חושבים סוכני הביטוח על כל הסיפור הזה? הם בכלל בעד סלינגר. הסוכנים הם סוג של אנדרוגינוס שנמצא בניגוד עניינים מובנה. מצד אחד מתיימר הסוכן לדאוג לחוסך ומצד שני מקבל תשלומים מהיצרן שמחפש רווחיות. מודל התגמול הקיים מציב אותם באינטרס הופכי ללקוח ופוגע בתדמית שלהם כמי שדואגים לכיס שלהם ולא לטובת החוסכים. הם היו שמחים מאד לקבל תשלום קבוע מחברות הביטוח ללא קשר לדמי הניהול של החוסך.

נשיא לשכת סוכני הביטוח אריה אברמוביץ' אמר אתמול ל"כלכליסט": "אני הראשון שקראתי מעל הבמה בכנס לשכת סוכני הביטוח שהתקיים במרץ האחרון להפריד את העמלות שלנו מדמי הניהול. אני בהחלט תומך בנייר העמדה הזה. אני ביקשתי את זה. באו אלי אנשים גם מחברות ביטוח, גם סוכני ביטוח, והציעו מודלים חלופיים. אפשר לשלם לנו מהצבירה של הלקוח, מהפרמיה שהוא משלם, מהרווחים של החברה. לא חייבים לשלם מתוך דמי הניהול. אנחנו נגד מנגנון התגמול הקיים. אנחנו אנשים מקצועיים שרוצים לעשות עבודה מקצועית ולא רוצים שיאשימו אותנו שלאזרחים אין פנסיה בגלל דמי ניהול גבוהים שניתנו באשמתנו".

12 תגובות לכתיבת תגובה