השורה התחתונה

בנק ישראל דוחף את המשקיעים לאג"ח הדולריות ולמדד 500 S&P

הצעדים שנקטה הנגידה מאותתים כי היא תספק למשקיעים אופציית מכר, ובכל פעם שהדולר ייחלש ייבצע הבנק פעולות לשינוי המגמה

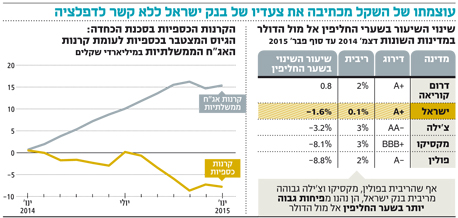

הורדת הריבית תפסה את המשקיעים לא מוכנים, שכן גם אלו שהעריכו שהשילוב של דפלציה ושקל חזק יוביל את בנק ישראל לבצע הרחבה מוניטרית נוספת לקחו צעד לאחור כשפורסמו נתוני הצמיחה של החודשים האחרונים. על פי הלשכה המרכזית לסטטיסטיקה, המשק צמח ברבעון הרביעי בכ־7.2%. נתון הצמיחה החריג התפרש כתיקון לרבעון השלישי החלש שהושפע ממבצע צוק איתן, אולם אז הגיעו הנתונים על המדד המשולב שמפרסם בנק ישראל שהראו שהצמיחה ממשיכה גם לתוך 2015.

קצב של צמיחה איתנה

המדד המשולב עלה בינואר ב־0.3%, קצב המעיד על צמיחה איתנה, בעיקר בשל עלייה בפדיון של ענפי המסחר והשירותים, עלייה ביצוא הסחורות והמשך העלייה בשיעור המשרות הפנויות. בנוסף תוקנו כלפי מעלה בכ־0.8% במצטבר גם המדדים של ספטמבר־דצמבר 2014, זאת בעיקר בשל הגידול החריג ברכישת כלי רכב שנבע כנראה משינוי במיסוי. גם נתוני שוק העבודה החזקים שפורסמו ביום הורדת הריבית הובילו את המשקיעים להעריך שנגידת בנק ישראל קרנית פלוג תבחר להמתין עם נשק יום הדין. מניתוח הודעת הריבית עולה קשר חזק מאוד בין עוצמתו של השקל לפעילות בנק ישראל, ללא קשר לדפלציה, כשמנגד נראה שהסיכון להמשך ניפוח בועות מהווה שיקול משני בלבד.

מלחמת המטבעות המתנהלת בעולם מהווה שיקול מרכזי בהחלטות בנק ישראל, ונראה שהריביות האפסיות והשליליות במדינות אחרות מובילות אותו להעריך כי ללא ריבית אפסית תואמת בישראל, ימשיך השקל להתחזק. מעניין להסתכל על מדינות בדירוגי השקעה דומים לאלה שבישראל, שבהן הריבית גבוהה מהריבית בישראל, ולמרות פערי הריביות, מדינות אלה נהנו מפיחות בשער החליפין.

מבחינה השקעתית, אחד מתוצרי הלוואי המעניינים של ריבית השפל החדשה היא סכנת הכחדה של קרנות הנאמנות הכספיות המנהלות עדיין כ־50 מיליארד שקל. בניגוד לפיקדונות בנקאיים ותוכניות חיסכון, הקרנות הכספיות נמכרות על ידי יועצי השקעות ללקוחות שלרוב כבר נחשפו לנכסים סחירים. אולם תשואה נומינלית ברוטו של 0.1% הגלומה כיום בכספיות מבטיחה הפסד ברמה השנתית. דמי הניהול הממוצעים בקטגוריה עומדים על 0.14% ודמי הנאמנות על 0.02% בממוצע, כך שאם האינפלציה תעמוד על אפס, יפסידו המשקיעים כ־0.06%. מכאן, סביר שמגמת הפדיונות בכספיות שאפיינה את 2014 תתגבר.

את עיקר התשואה למשקיעים העניקו בשנה האחרונה האג"ח הממשלתיות שהניבו כ־10% ומניות בחו"ל, בעיקר מדד S&P 500 שטס בכ־30%. אפיק נוסף שממנו רוו המשקיעים נחת היה האג"ח הדולריות. שילוב של התחזקות הדולר וירידת תשואות בארה"ב הוביל את האפיק לעליות של כ־15% בשנה האחרונה.

הנכס הסולידי לא זז

הקרנות הכספיות והאג"ח הקונצרניות, לעומת זאת, הסבו אכזבה למשקיעים. הכספיות הפסיקו לתפקד מאז יולי 2014, אז החל בנק ישראל בתהליך הורדת הריבית. המשקיעים בקרנות אלו נאלצו לראות את מרבית האפיקים עולים באופן חד בזמן שהנכס הסולידי שלהם פשוט לא זז. באפיק הקונצרני המצב פחות חמור שכן מרבית מדדי תל בונד עלו בכ־2.5% בשנה האחרונה, אך סטיית התקן גדולה.

בהסתכלות קדימה אנו מעריכים כי האג"ח הממשלתיות, המניות והאפיקים הקשורים לדולר צפויים ליהנות מיציאת כספים מהכספיות, זאת במיוחד נוכח האפשרות הסבירה כי פלוג מבינה שהורדת הריבית בלבד אינה מספיקה כדי לחזק את הדולר. זו גם הסיבה שהמשנה לנגידה כבר שידרה מסר אגרסיבי יחסית לגבי האפשרות להרחבות מוניטריות נוספות.

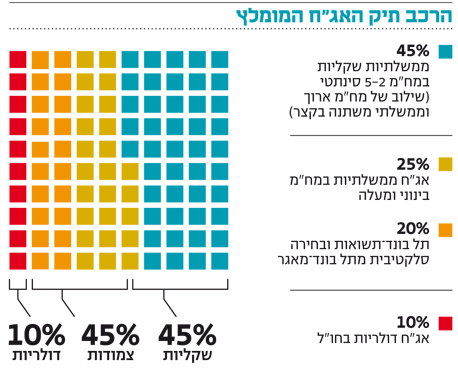

בנק ישראל מספק למשקיעים אופציית מכר המשמשת סוג של הגנה על החשיפה הדולרית. בכל פעם שהדולר ייחלש, יבצע בנק ישראל פעולות שיעזרו לשנות את הכיוון, ובהן רכישת דולרים בשוק, הורדת ריבית לטריטוריה שלילית, הדפסות כסף או שילוב של פעולות כגון אלה. מכאן ניתן להסיק, שחלק מהמשקיעים ירכשו תעודות עוקבות על מדד S&P 500, כמו גם אג"ח דולריות, וייהנו מתשואות גבוהות יותר, אופציה לתוספת רווח מהדולר ומטריית הגנה בחסות בנק ישראל מפני שקל חזק מדי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

השורה התחתונה

האג"ח הממשלתיות, האפיקים הדולריים והמניות צפויים ליהנות מהפדיונות בכספיות, במיוחד נוכח האפשרות הסבירה להרחבות מוניטריות נוספות

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה