הריבית האפסית מחזירה לקדמת הבמה את מניות השורה השנייה

הצמיחה המתונה והתשואות הנמוכות מגדילות את שווי נכסי החברות הבינוניות ומושכות משקיעים נוספים למניות שלהן

09.03.2015, 08:11 | זיו שמש ודרור גילאון

מתחילת השנה עלו האג"ח הממשלתיות ל־30 שנה ב־15%, והאג"ח לעשר שנים עלו ב־5%. מדובר במהלך עוצמתי שנבע משילוב של הורדת ריבית מפתיעה, אפשרות להרחבה מוניטרית נוספת בעתיד - במיוחד אם השקל יחזור להתחזק - ותלילות העקום הממשלתי. העליות המרשימות באפיק הממשלתי החלו לחלחל לעבר השוק הקונצרני, ומתחילת השנה עלה מדד תל בונד־תשואות ב־3% ותל בונד־60 עלה ב־2.5%.

לצד העליות המרשימות באג"ח, מעניין לציין את שוק המניות, בעיקר מניות השורה השנייה (MID CAP - מניות של חברות בינוניות ששווי השוק שלהן אינו נמוך מ־150 מיליון שקל ואינו עולה על 5 מיליארד שקל) שמיוצגות במדדי תל בונד־75 ונדל"ן־15 ובקרנות נאמנות הבוחרות מניות משכבה זו. מתחילת השנה עלה מדד נדל"ן־15 ביותר מ־15% ומדד ת"א־75 הוסיף כ־10%. הקשר בין הריבית הנמוכה לביצועים המרשימים של המניות הבינוניות ניתן להמחשה נוחה בעיקר דרך חברות הנדל"ן המניב.

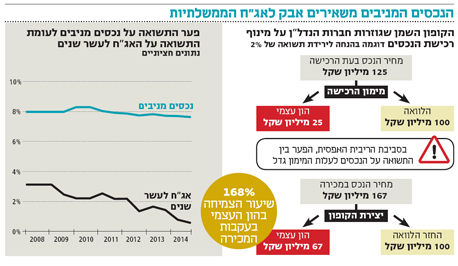

היוון הכנסות עתידיות

מקובל להעריך שווי של נדל"ן על פי היוון ההכנסות העתידיות משכר הדירה נטו שינבעו מאותו נכס. כך, למשל, נכס שנרכש ב־125 מיליון שקל ומניב 10 מיליון שקל בשנה, מייצר לבעלי המניות תשואה של 8% לשנה. אך האם החברה תוכל למכור את הנכס גם בתשואה של 6%? התשובה לכך תלויה באיכות הנכס ובאלטרנטיבות ההשקעה הקיימות באותו הזמן. נניח שמדובר בנכס שנחשב לאיכותי כאשר הריבית על האג"ח הממשלתיות לעשר שנים מניבה תשואה של 0%, האם אז הסיכוי לכך גדל? בהנחה שהתשובה לכך חיובית, ושכר הדירה המתקבל אינו משתנה, מחיר המכירה של הנכס יהיה כ־167 מיליון שקל שהם כ־33% יותר מהמחיר הרשום בספרי החברה.

אופן מימון הנכסים

חברת אמות השקעות לדוגמה, שמתמחה בהשכרה, ניהול ואחזקה של נדל"ן מניב בישראל, נוהגת לפרסם בדו"חותיה גרף של שיעורי התשואה הנגזרים מהיחס שבין הכנסות שכר הדירה נטו (NOI) לשווי הנכסים בספרים. אם ניקח את אמות כאינדיקציה לשוק, נראה שעל אף הירידה החדה בתשואות האג"ח הממשלתיות, שיעורי התשואה בנדל"ן ירדו באופן מתון למדי. הנתונים בדו"חות האחרונים של אמות מייצגים את יולי־ספטמבר 2014, אולם מאז התשואות הממשלתיות המשיכו לרדת עד לרמה של 0%. כדי לחדד את השפעת הריבית על החברות הנסחרות בבורסה יש להביא בחשבון את אופן המימון של הנכסים. מרבית החברות נוהגות להנפיק אג"ח ובנוסף לגייס חוב בנקאי כך שההון העצמי שהן מקצות לרכישת הנכסים מהווה כ־20% מהעלות בלבד. הרציונל העסקי של המהלך ברור, הפער בין הכנסות שכר הדירה לעלות ההלוואה מגדיל את התשואה על ההון ובכל כמה שנים מבצעים מיחזור חוב. אם נחזור לדוגמה של הנכס שנרכש ב־125 מיליון שקל, הרי שעל פי המודל הקלאסי, מימונו בוצע באמצעות הלוואה של 100 מיליון שקל והון עצמי של 25 מיליון שקל. אופן המימון הביא לכך שהרווח ממכירת הנכס היה גבוה משמעותית מ־33%. החברה מכרה את הנכס ב־167 מיליון שקל, החזירה הלוואה בשווי של 100 מיליון שקל ונשארה עם הון עצמי של 67 מיליון שקל לעומת 25 מיליון שקל "שהביאה מהבית". כלומר, המינוף של החברה הוביל לגידול של 168% בשווי ההון העצמי.

עודף ההיצע המסתמן

שיעור ההיוון של נכסים מניבים מושפע בנוסף לתשואות האג"ח הממשלתיות גם מעודף ההיצע המסתמן בשוק המשרדים ומהסיכון להידרדרות כלכלית שתשפיע על יכולת הדיירים לעמוד בתשלומים. עם זאת, ככל שיגבר ביטחון המשקיעים בכך שהתשואות הממשלתיות ימשיכו לשוטט ברמה אפסית והמשק יצליח לשמור על צמיחה מתונה, כך סביר שנראה את התשואות על הנדל"ן המניב יורדות. אם נסתכל על מכפילי ההון שבהם נסחרות חברות הנדל"ן המניב, נראה שמרבית החברות נסחרות במכפיל הון של 1.2–1.1. כלומר, שווי השוק גבוה מהשווי של ההון העצמי המופיע בדו"חות הכספיים של החברות, זאת מתוך ציפייה כי למרות הוצאות הריבית, המס, ההנהלה והכלליות, שווי הנכסים צפוי להעלות את ההון העצמי באופן משמעותי. להערכתנו, אלו שרוכשים את מניות הנדל"ן בונים על כך שבחודשים הקרובים נראה את שיעורי ההיוון יורדים באופן משמעותי. בתסריט כזה המחירים הנוכחיים של חברות הנדל"ן מהווים נקודת כניסה נוחה יחסית. נקודה חשובה נוספת שפועלת לטובת השווי הגלום בחברות הנדל"ן המניב היא הירידה בעלות החוב אשר מגדילה את הפער שבין תשואת הנכסים לאופן מימונם, ובכך משפרת את התזרים לבעלי המניות. כך, למשל, האג"ח הארוכות של מליסרון נסחרו ב־2011 בתשואה של 4.6% לעומת תשואה של 0.97% בלבד כיום.הגדלת התזרים השוטף

מרבית חברות הנדל"ן הנחשבות כחברות מהשורה השנייה נהנות בשנים האחרונות הן מהירידה בתשואות האג"ח הממשלתיות והן מצמצום מרווחי התשואה בין האג"ח הקונצרניות לממשלתיות. כך, ההנפקות שבוצעו בחודשים האחרונים מאפשרות לחברות לרכוש נכסים בתשואות נמוכות יותר תוך שמירה על רמת רווחיות דומה, או לחלופין לרכוש נכסים, ככל שניתן, בתשואות דומות תוך כדי הגדלת תזרים המזומנים השוטף. לסיכום: ככל שהתשואות על האג"ח הממשלתיות יישארו סביב רמות השפל, כך צפויה זרימת כסף גדולה יותר למניות השורה השנייה, בעיקר בשל עליית שווי הנכסים הנגזר משיעורי היוון נמוכים יותר.השורה התחתונה: הירידות המשמעותיות בשיעורי ההיוון ובעלות החוב מגדילות את הפער שבין תשואת הנכסים לאופן מימונם, ובכך משפרות את התזרים לבעלי המניות.

לא התפרסמו תגובות לכתיבת תגובה