צילום: אוראל כהן

צילום: אוראל כהן

כחלון, תתחיל לשעמם אותנו

לפני שהוא נפנה לטפל במחירי הדיור, ביוקר המחיה או מציע רפורמה מפתיעה אחרת, שר האוצר המיועד משה כחלון צריך לשים יהבו על הקניית חינוך פיננסי, משמים ככל שיהיה, לאזרחי ישראל. יש כבר תוכנית, היא לא עולה הרבה, ונשאר רק שלב היישום

חינוך פיננסי. שעמום. כמה לא לוהט. איזו צניחה בקשב מעוררות המילים האלו. כמעט כמו פנסיה. או עמלה צולבת. כל הדברים האלו שהעיתונים הכלכליים מתלהבים מהם, ובכל זאת לא מצליחים להעביר את הקוראים מעבר לסף הגירוי שלהם. אז מה עם הבורות הפיננסית מובילה עוד ועוד משקי בית למעגל הקסמים הכולל: הוצאה חד־פעמית גדולה –> התנהלות כלכלית פזרנית –> לקיחת הלוואה לסגירת המינוס –> קיבעון של אורח החיים הכלכלי –> סגירת המינוס שוב באמצעות הלוואה נוספת.

מ ש ע מ ם.

אבל העניין הוא כזה. לא צריך לעשות הרבה כדי להתמודד עם הבורות הפיננסית, וזה אפילו עולה מעט. התוכנית הלאומית לחינוך פיננסי כבר הוגשה באוקטובר 2012 על ידי משרד האוצר, שהקים אף מחלקה שהיתה אמורה לקדם את הנושא. זו תוכנית סדורה, מאורגנת, מדידה, שכל מה שצריך לעשות כדי להוציא אותה אל הפועל הוא להחליט שמוציאים אותה אל הפועל. אלא שמשום מה, אף אחד שיש לו הסמכות להזיז עניינים במשרד האוצר לא חשב שזה חשוב או דחוף. חינוך פיננסי זה מסוג הדברים שנשארים תמיד ברשימת הדברים הממתינים לביצוע. לשר האוצר העתידי יש הזדמנות פז לעשות צעד לא פופולרי אך בעל משמעות רבה עבור חלקים נרחבים באוכלוסייה האזרחית - הכוונה ל־41% מהאוכלוסייה שדיווחו, כך על פי הסקר האחרון של "כלכליסט", כי הם נמצאים במינוס. מרביתם (69%) במינוס כרוני. לשר האוצר הנכנס יש הזדמנות להיות שר האוצר של כולנו, לעשות טיפול מניעתי, כזה שימנע מבעיית המינוס והשתוללות החובות להיות בעיה מרכזית של המשק הישראלי בעוד חמש שנים.

חינוך פיננסי זה לא זבנג וגמרנו. את הפירות שלו נראה כאמור בעוד שנים, אבל זה דבר שנעשה בפרופיל גבוה. כזה שחודר לבתי הספר, נוגע במשקי הבית בצמתים מרכזיים של חייהם ולכן גם נצרב בזיכרון. מכיוון ששר האוצר החדש הוא גם איש פוליטי, הוא בוודאי יוכל לגזור את הקופון שלו מהמקומות האלו בבחירות הבאות ולהתגאות בהישג מסוג זה. תמיד אפשר לדאוג שתמונה עם הילדים שלומדים חינוך פיננסי או סטודנטים שקיבלו כלים אמיתיים לחיים תודלף לעיתונות.

חברה עם אוריינות פיננסית

יחס העלות־תועלת בהפעלת תוכנית כזו הוא גבוה וזה הולך בערך ככה:

בשונה ממחדל הדיור שבו לא נקבעו יעדים מדידים, לא היתה תוכנית לאומית והבעיה זוהתה באיחור ניכר, בכל הנוגע לחינוך פיננסי כל זה פשוט לא קיים. אם היו מיישמים את התוכנית הלאומית לחינוך פיננסי, היא היתה כבר אמורה לעבוד במלוא עוצמתה בימים אלו, ובעוד שלוש שנים אפילו היו לנו כלים למדוד אותה.

החזון: במסמך שהגישה המחלקה לחינוך פיננסי באוצר היא קובעת כי החזון הוא לראות כאן חברה בעלת אוריינות פיננסית גבוהה שפרטיה מקבלים החלטות פיננסיות מושכלות ומאפשרות רווחה כלכלית בת־קיימא שזה בעצם מודעות, ידע וקבלת החלטות מושכלות בתחום הפיננסי. זה אומר לשאול, למשל, כמה עולה ההלוואה שמציע לך הפקיד בבנק שאתה כה סומך עליו. או לדעת מהם דמי הניהול שאתה משלם על הפנסיה שלך והאם אתה משלם מעט או הרבה ביחס לממוצע הענפי. או לדעת מהם הסיכונים בלקיחת משכנתא בריבית הפריים.

הבעיה: פשוטה. על פי הבדיקה שעשו במשרד האוצר, רמת האוריינות הפיננסית בישראל נמוכה והפער בין המציאות לחזון גדול. כלומר צריך לטפל. מהר. כי בכל יום שהתוכנית הזו לא עובדת, רמת הבורות הפיננסית (ההפך מאוריינות פיננסית) הולכת וגואה.

המטרות: העלאת המודעות לקיומו של חינוך פיננסי. כלומר להסביר לאנשים למשל שברכישת דירה, זה לא חכם לסמוך על עורך הדין של הצד השני וששווה להשקיע את הסכום הזה. וגם שאפשר להתמקח עליו. הנגשת המידע הפיננסי, תכנון פיננסי ושינוי דפוסי התנהלות פיננסית בדגש על חיסכון והשקעה, שזה בניגוד ללקנות את כל מה שזז כי חיים רק פעם אחת.

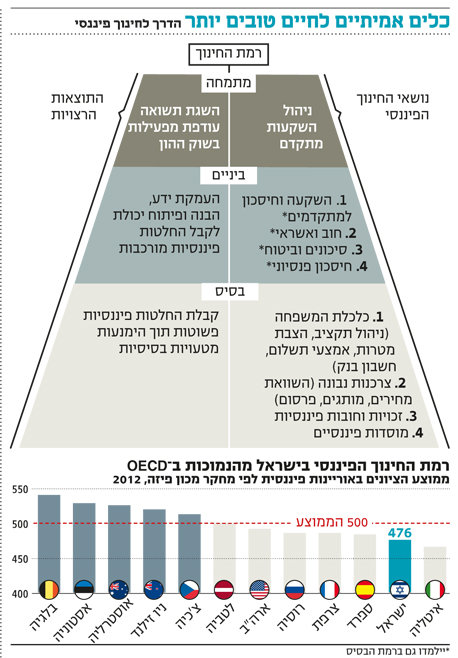

היעדים: הקמת מקור מידע מהימן בהיר ואמין ומקיף לחינוך פיננסי. זה אומר הקמת אתר והשגת היכרות עמו של 15% מהאוכלוסייה בגילי 4–24 בתוך שנתיים. יצירת רשת אנשי קשר של פעילים בתחום החינוך הפיננסי והשגת היכרות של 80% מאנשי קשר אלו עם התוכנית הלאומית. קמפיין שנתי מרוכז אחת לשנה, עריכת שבוע פיננסי בחג הפסח, תחרות שנתית, פיתוח שיח ציבורי ער בנושא באמצעות כלי התקשורת. כמו כן מציעה התוכנית לערוך הכשרות מתאימות למורים המלמדים חינוך פיננסי בכיתות י'. מסתבר שיש כזו תוכנית שפותחה לקראת מבחני פיזה 2012. התוצאות שהשיגו התלמידים הצביעו על חולשה של התלמיד הישראלי שהתברג במקום ה־14 מתוך 17 מדינות שנמדדו. מנגד, צריך לציין שלהסיק מסקנות על פי מדגם של 17 מדינות זה מעט מרחיק לכת. כששאלנו את משרד החינוך אם התוכנית הזו עדיין עובדת, השיבו משם בחיוב. 140 בתי ספר לוקחים חלק בתוכנית הזו, 35 אלף תלמידים, אך למרות זאת החליטו משום מה במשרד החינוך שלא לקחת חלק במבחנים שיהיו בשנת 2015. למה? במשרד השיבו כי בשל מיעוט המדינות המשתתפות הוחלט שלא לקחת חלק במבחנים של 2015. במילים אחרות, לא נדע אם מי שהשתתף בתוכנית השתפר או לא.

שיטת המדידה: מה שיפה בתוכנית הזו שהיא מציבה יעדים וגם נוקבת שיטות כיצד למדוד אותם. אפשר להתווכח אם זו השיטה הטובה ביותר למדוד (למשל, התוכנית מציבה קיטון של 10% במספר האנשים שהיה להם אוברדראפט בתוך שנתיים, כאשר יכולות להיות הרבה סיבות אחרות לכך שקיטון זה יקרה מלבד עניין האוריינות הפיננסית), אבל אי אפשר שלא לברך על זה שהממשלה גם יודעת למדוד את עצמה ולא רק לעשות תוכניות, לשגר אותן לחלל המציאות, וכעבור שנים להיתקל בדו"ח מבקר המדינה שמוצא ששום דבר מכל ההחלטות הנפלאות לא בוצע. מרענן.

העלות: או.קיי, נגיד שהסכמנו שחינוך פיננסי הוא חשוב, ונגיד שאפשר להסכים על חלק גדול מהסעיפים בתוכנית לחינוך פיננסי. כמה זה יעלה? לא יותר מ־15 מיליון שקל. אפילו לא מכה קלה בכנף. אלא שכדי שמשרד אחד יסכים לשתף פעולה עם משרד שני, במיוחד אם למשרד השני קוראים משרד האוצר, הרי שהוא מיד חושב מה ניתן לעשות במקום. כדי לנטרל את הההתנגשות הזו, צריך שר אוצר שסבור שחינוך פיננסי זה חשוב ואולי כדאי להקריב בשבילו איזה קורבן או שניים. ואם באמת כל העניין קם ונופל על התקצוב, אז אפשר לדרוש מבנק ישראל שישתתף גם הוא במימון שכזה. גם לו זה אמור להיות חשוב.

לא להחמיץ את המומנטום

אז מה היה לנו כאן? ציבור שרמת הידע הפיננסי שלו נמוכה; תוכנית לאומית המאפיינת את הבעיה, מציעה דרכים לטיפולה ואף מציינת כיצד ניתן יהיה לדעת אם היא הצליחה או נכשלה; ועלות נמוכה יחסית. באחד העמודים האחרונים של התוכנית הלאומית לחינוך פיננסי נכתב כי המשבר העולמי והמחאה החברתית בשנת 2011 ייצרו Teachable moment. רגע לימודי, המעלה את המודעות של הציבור לנושאים הכלכליים ושמספק הזדמנות לשפר את האוריינות הפיננסית. זה גם יכול להיות הרגע של שר האוצר הנכנס. הרגע שבו הוא מכניס למעגל החיים הבוגרים צעירים שלא יסבלו מבורות פיננסית, שיידעו מה ההבדל בין קרן השתלמות לקרן נאמנות, שלא יעבדו עליהם בבנק. זה הרגע שבו ניתן להתחיל בשינוי אמיתי. כזה שמגשר על אחד הפערים הגדולים בחברה הישראלית. זה שבין נותן שירות הפיננסי, להלן הבנקים, בתי ההשקעות וחברות הביטוח, לבין הלקוחות שלהם, להלן עם ישראל.

5 תגובות לכתיבת תגובה