ניתוח כלכליסט

2014 היתה שנה קשה לחברות הביטוח הגדולות וזו רק ההתחלה

תשואות נמוכות יחסית בשוק ההון לצד הפרשות של יותר ממיליארד שקל שנדרשו מגדל, כלל ביטוח והראל לבצע לחיזוק עתודות ביטוחי החיים, הביאו לירידה של 29% ברווחיהן. מנכ"ל כלל ביטוח איזי כהן: "לא לצפות לרווחי השקעות, צריך להתמקד בפעילות הליבה"

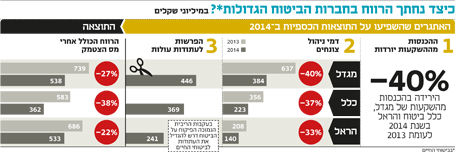

שלוש חברות הביטוח הגדולות בתחום ביטוחי החיים - מגדל, כלל ביטוח והראל - רשמו ירידה של 29% ברווח הכולל לפני מס ב־2014 ל־1.4 מיליארד שקל. מי שספגה את הפגיעה הגדולה ביותר היתה כלל ביטוח שרשמה רווח של 362 מיליון שקל ב־2014 — ירידה של 38% משנת 2013. אחריה מגדל עם ירידה של 27% ברווח ל־538 מיליון שקל ולאחריה הראל עם ירידה של 22% בשנת 2014 לרווח כולל אחרי מס של 533 מיליון שקל.

קראו עוד בכלכליסט

חברות הביטוח הגדולות אמורות להיות פרות מזומנים בתקופה של שוק הון פורח. מקור ההכנסה המרכזי שלהן הוא מרווחי השקעות בשוק ההון ודמי הניהול שהן גובות במוצרים שנגזרים מגובה התשואה שהם משיגים. ואכן השוק המקומי נתן בשנים האחרונות לחברות הביטוח רוח גבית והביא להן רווחים של מאות מיליוני שקלים. אך התוצאות הכספיות של 2014 סבלו מגיבנת שהגיעה בדיוק מאותם מקורות רווח שעלין הן סומכות. ולפי איך שזה נראה כרגע, גורמים אלו ימשיכו להוות אתגר ואף להחריף בשנה הקרובה.

הריבית יורדת וההפרשות לעתודות צומחות

מגדל שבשליטת שלמה אליהו, כלל ביטוח שבשליטת אדוארדו אלשטיין והראל יאיר המבורגר הפרישו ביחד מתחילת השנה החולפת 1.1 מיליארד שקל (241 מיליון שקל, 369 מיליון שקל ו־466 מיליון שקל בהתאמה) לצורך חיזוק עתודות ביטוחי החיים שלהן. הפרשות אלו נעשות מתוך רווחי החברות, ועל כן הן משמעותיות לתוצאותיהן בסוף השנה. הסיבה העיקרית להפרשות אלו היא הריבית במשק.

סביבת הריבית במשק שנמצאה במגמת ירידה בחמש השנים האחרונות, עשתה רק טוב לרווחי חברות הביטוח בזכות הכנסות גבוהות מהשקעות. זאת שכן שככל שהריבית במשק נמוכה יותר ערך המניות והאג"ח - עולה בשל העדר אלטרנטיבות סולידיות. אלא שב־2014 המשך ירידת הריבית, גרם להתערבות הפיקוח על הביטוח שדרש מחברות הביטוח לחזק את העתודות בתחום ביטוחי החיים. העתודות עומדות כנגד ההתחייבויות הביטוחיות בהן מושקעות בשוק ההון. נקודת מוצא של הפיקוח הוא כי פוטנציאל התשואה העתידי שהחברות יוכלו לייצר על עתודות הביטוח העומדות קטן בשל הריבית האפסית ולכן הן נדרשות להגדיל את כרית הביטחון. הפרשות אלו לחיזוק ההון יימשכו כל עוד הריבית תמשיך לרדת. איזי כהן, מנכ"ל כלל ביטוח, אמר אתמול ל"כלכליסט" כי "הירידה בריבית חסרת סיכון שמחייבת את הגדלת העתודות יוצרת הפסד גדול יותר מתוספת הרווח ההשקעתי וזה רק ילך ויחריף. הריבית ממשיכה לרדת בצורה משמעותית וזה עוד יפגע בענף. אפקט זה יוצר משנה חשיבות שלא לצפות לרווחי השקעות אלא להתמקד בפעילות הליבה ולייצר רווחים חיתומיים (לגבות יותר פרמיות מלקוחות מתביעות שמשולמות על ידי חברות הביטוח — ר"ב)".

רווחי ההשקעות צנחו ב־40% בשנת 2014

הורדת הריבית יוצרת אפקט סותר — מצד אחד רווחי ההשקעות גדלים, ומצד שני ההפרשות צריכות לגדול. אלא שההשפעה של הקטנת הריבית על העליות בשוקי המניות ובמיוחד בשוקי האג"ח שבהם מושקע עיקר תיק הנוסטרו של חברות הביטוח, הולכת ופוחתת ככל שהתשואה באג"ח הולכת ופוחתת.

מבדיקת "כלכליסט" עולה כי הכנסות שלוש חברות הביטוח הגדולות מהשקעות ב־2014 התכווצו ב־40% לעומת 2013 ועמדו על 12.3 מיליארד שקל. שנת 2013 היתה שנה מצוינת בשוקי ההון בדגש על שוק האג"ח, ואילו 2014 היתה חלשה משמעותית. מדובר באתגר לא פשוט למנהלי ההשקעות של תיק הנוסטרו להמשיך ולייצר תשואה על התיק.

שינויים באופן משיכת הקצבה בביטוחי מנהלים

חברות הביטוח צריכות לבדוק מדי תקופה מה היקף המבוטחים בביטוחי המנהלים שלהן, שמעדיפים למשוך קצבה חודשית על פני משיכה הונית. כל הכספים בביטוחי המנהלים שנצברו עד 2008 ניתנים למשיכה הונית בגיל פרישה כסכום חד־פעמי או לחלופין למשיכת קצבה חודשית עד תום חיי המבוטח. ברגע שיותר מבוטחים מעדיפים משיכה קצבתית, הם מממשים בעצם את המקדם המובטח שמגיע להם בביטוחי המנהלים. אותו מקדם משמעו שהקצבה שמגיעה להם לא תושפע מהתארכות בלתי צפויה בתוחלת החיים במשק — מי שסופג את הסיכון הזה היא חברת הביטוח. בשנים האחרונות יותר ויותר מבוטחים מעדיפים לוותר על סכום חד־פעמי לטובת קצבה חודשית. מה שמצריך מחברות הביטוח להגדיל את ההפרשות שלהן בביטוחי החיים לנוכח העלייה בסיכון להתארכות תוחלת החיים. מגדל והראל לא ביצעו הפרדה בין העתודות שהופרשו בשל סביבת הריבית לבין העתודות שהופרשו בגלל תחזית משיכת הקצבה. בכלל ביטוח, לעומת זאת, בוצעה הפרדה כזו. 268 מיליון שקל לפני מס הופרשו בשל סביבת הריבית ועוד 101 מיליון שקל בשל שינוי הנחות משיכת הקצבה.

תשואות יורדות בשוק חתכו את דמי הניהול

בפוליסות אלו שהונפקו בין 1992 ל־2003 הופכת חברת הביטוח לשותפה של המבוטח ברווחי ההשקעה ומקבלת 15% מהתשואה הריאלית שהיא משיגה עבורו. ככל שהתשואות בשוק גבוהות יותר, כך גם דמי הניהול גדלים ומהווים מקור הכנסה משמעותי. אלא שאחרי חמש שנים של ריבית נמוכה, פוטנציאל התשואה בשוק האג"ח ההולך וקטן. ב־2013 רשמו הפוליסות המשתתפות תשואה של 12% בממוצע למבוטחים, וב־2014 התשואה הממוצעת עמדה על 5%, מה שפגע כמובן בדמי הניהול של חברות הביטוח.

בעוד שב־2013 רשמו שלוש חברות הביטוח הגדולות הכנסות מצטברות מדמי ניהול בפוליסות אלו של 1.2 מיליארד שקל, דמי הניהול המצרפיים ב־2014 עמדו על 747 מיליון שקל — ירידה של 38%. אמנם הרבעון הראשון של 2015 היה מצוין במונחי תשואה עם תשואה מסתמנת של עד 5%, אך לא בטוח שמדובר ביריית פתיחה להמשך עליות נוספות. מנהלי ההשקעות יכולים אמנם להמשיך ולהגדיל את רמות הסיכון בתיק, אך תופעה זו יכולה לחזור כמו בומרנג כשמתווה הריבית ישתנה והריבית תשוב ולעלות.

לדברי איזי כהן, "נכון שהרבעון הראשון היה חזק, אבל די בלהיזכר בירידות החדות בשוק האג"ח בדצמבר האחרון שמחקו תשואה של רבעון שלם, כדי להבין שאין מה להתבשם מתשואות של רבעון אחד".

לא התפרסמו תגובות לכתיבת תגובה