צילום: בועז אופנהיים

צילום: בועז אופנהיים

ההסדר במירלנד עלול להספיק רק לדחיית התספורת

בעלי האג"ח עומדים בפני שתי ברירות רעות. פירוק שיותיר את הנכסים בידי הבנקים וישקף תספורת של עד 90%, או ציפייה לנס, שאם לא יתחולל, יביא אותם להסדר נוסף במצב גרוע יותר

מירלנדשמתקדמת לעבר הסדר חוב הציגה מתווה להסדר מול בעלי האג"ח שלה. הסדר החוב המוצע נותן למירלנד סיכוי ליצירת ערך אם תהיה התאוששות חדה בכלכלת רוסיה. יצירת הערך תהיה תלויה בשאלה האם ה־NOI מהנכסים המניבים של החברה יחזור בשנים הקרובות לרמתו ב־2014 והאם החברה תצליח ליצור תזרים מזומנים מהותי מפרוייקט הנדל"ן למגורים בסנט פטרסבורג. ניתן להתייחס למתווה זה כאל השקעה של בעלות השליטה במירלנד באופציה לקבלת ערך בתרחיש זה. מנגד, התרחיש הסביר יותר הוא שהזרמה זו לא תספיק ושמירלנד תגיע להסדר חוב נוסף.

על פי המתווה, בעלות השליטה במירלנד, כלכלית ירושלים (30.5%), מבני תעשיה (40.2%) ודרבן (15.2%), כולן בשליטת אליעזר פישמן, מתחייבות להזרים יחד 12.7 מיליון דולר בשתי הנפקות זכויות במירלנד בהיקף כולל של 15 מיליון דולר, שצפויות להיעשות במחיר שיעודד את בעלי מניות המיעוט להזרים את חלקם בהנפקות - 2.3 מיליון דולר. בתמורה, מחזיקי האג"ח יסכימו לדחייה של שלוש וחצי שנים בתשלומי הקרן של האג"ח. בנוסף, מחזיקי האג"ח יקבלו תוספת של 1.25% בריבית על האג"ח, שתשולם רק בעת פירעון הקרן על האג"ח, והם יקבלו גם 5% ממניות מירלנד ואופציות ל־5% נוספים ממניות החברה. למרות שמתווה זה לא כולל תספורת מיידית, האג"ח של מירלנד נסחרות כיום במחיר של כ־35% מהערך הפארי שלהן, מחיר שמשקף צפי לתספורת עתידית של 65%.

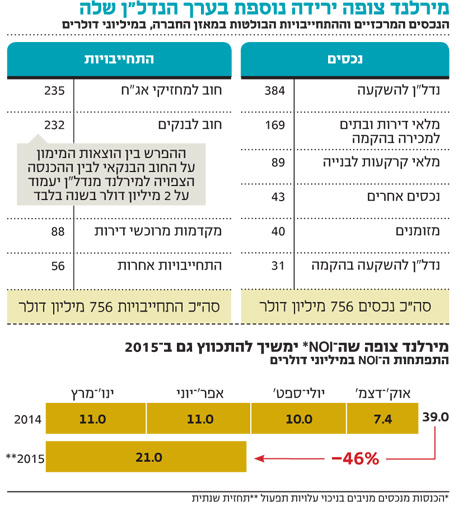

מירלנד משקיעה בנדל"ן מניב וביזום נדל"ן ברוסיה. הפיחות החד ברובל הרוסי הוביל לירידה חדה בערך הנכסים של מירלנד, ובצורך להגיע להסדר לדחיית חוב כדי לנסות ליצור רווח בעיקר מהמשך פיתוח הנדל"ן למגורים. בדו"חות 2014 הפחיתה מירלנד את ערך הנדל"ן להשקעה ל־384 מיליון דולר, זאת בשל צניחת ה־NOI (הכנסות משכירות בניכוי הוצאות תפעול) באוקטובר־דצמבר ל־7.4 מיליון דולר. אבל נראה שזו לא צפויה להיות המילה האחרונה בירידת ערך הנכסים. בתחזית החברה שצורפה לדו"חות, ה־NOI הצפוי בכל 2015 מנכסים אלו יעמוד על 21.4 מיליון דולר. אם תחזית זו תתממש צפויה ירידה מהותית נוספת בערך הנדל"ן המניב של מירלנד.

פירורים לבעלי האג"ח

מול הנדל"ן המניב יש למירלנד חוב בנקאי של 231 דולר, בריבית ממוצעת של 8.4%. לכן, ההפרש שבין ההכנסה הצפויה שנובעת מנכסים אלו ובין הוצאות המימון בגינם צפוי להיות נמוך מאוד ולעמוד על 2 מיליון דולר בשנה. בנוסף, כבר כעת מירלנד לא עומדת בהתניות הפיננסיות של חלק מההלוואות, וירידה נוספת בערך הנכסים צפויה להחמיר את מצבה. החוב לבנקים הרוסיים קודם בנשייה לחובם של מחזיקי האג"ח, ובנוסף, אין לחברה אפשרות לוותר על נכס מול חוב. לכן, בתהליך של מימוש מהיר של הנכסים, הבנקים הרוסיים צפויים לקבל את כל החוב כלפיהם והשאריות לבעלי האג"ח יהיו נמוכות מאוד.

מירלנד מקווה שפרוייקט הנדל"ן למגורים בסנט פטרסבורג יספק את עיקר תזרים המזומנים שלה לשנתיים הקרובות. חלק מהתמורה צפוי להגיע מהדירות ששווקו בשלב 2 של הפרוייקט, שבנייתן הושלמה, והן נמסרות כעת, וחלק צפוי להגיע משלב 3 שכולל 1,346 דירות ומצוי בעיצומה של הבניה. עד עתה שווקו 867 דירות בשלב 3 שבנייתו צפויה להסתיים לקראת סוף 2016. מימון הבנייה נעשה באמצעות אשראי מבנק Sberbank בריבית של 11.9%-12.3%, אם כי היקף האשראי שמנוצל כעת בפועל הוא כ־3 מיליון דולר בלבד ועיקר המימון מגיע ממקדמות מרוכשי דירות. במקרה של הליכה לפירוק החברה תתקשה ליצור ערך מפרוייקט זה שנמצא בעיצומו, לכן פירוק לא מהווה אופציה עבור מחזיקי האג"ח, שיאבדו בתרחיש זה את השליטה בנכסים העיקריים של החברה וישארו עם פירורים בלבד ועם תספורת בהיקף צפוי של 85%-90%. למירלנד פרוייקט נדל"ן קטן נוסף בפאתי מוסקבה, ששלב 1 בו הושלם כבר לפני מספר שנים, ומכירת יתרת הדירות בו צפויה לשפר במעט את נזילות החברה.

מירלנד פרסמה תזרים מזומנים צפוי בהינתן יישום הסדר החוב, שמניח קצב מכירות וביצוע מהיר בפרויקט בסנט פטרסבורג והזרמה של 7.5 מיליון דולר בשנה לחברה. גם תחת הנחות אופטימיות אלו, המזומנים שבידי החברה יפחתו מ־40 מיליון דולר בסוף 2014 ל־14 מיליון דולר בסוף 2015 ו־5 מיליון דולר בסוף 2016, והחברה תתקשה לעמוד בצרכי הנזילות השוטפים שלה.

מחזיקי האג"ח של מירלנד עומדים בפני שתי אפשרויות גרועות. אם יימנעו מהסדר וישתלטו על החברה, בגלל קדימות הנשייה של הבנקים הרוסיים, הם צפויים לשאריות בלבד ולאחת התספורות החדות שנראו בשוק ההון הישראלי. מנגד, בהסדר החוב ההזרמה הצפויה של בעלי השליטה מהווה רק כ־5% מהחוב למחזיקי האג"ח וספק אם היא תספיק לצרכי הנזילות של החברה אפילו בטווח הקצר. הסדר החוב קונה למחזיקי האג"ח זמן ותקווה לזינוק חד בערך הנכסים, דבר שיגדיל מהותית את שיעור החזר החוב כלפיהם גם אם החברה תכנס להסדר חוב נוסף. מנגד, בתקופה זו עלולה לחול ירידה נוספת בערך הנכסים שתעמיק עוד יותר את התספורת הצפויה. חשוב לציין שההסדר הנוכחי לא כולל תספורת ומחיקת חוב, והוא מהווה למעשה בעיקר הסדר של מימון מחדש, אבל בגלל מורכבות המצב הפיננסי של החברה הסבירות להסדר נוסף בעתיד גבוהה.

הצלת ההשקעה הכושלת

בהסדר זה המשקיעים במניות כלכלית ירושליים ומבני תעשיה רוכשים, כאמור, אופציה להצלת חלק מההשקעה הכושלת שלהם ברוסיה אם תהיה התאוששות גדולה בכלכלה הרוסית בשלוש וחצי השנים הבאות. ההשקעה שלהם באופן יחסי לחוב אינה גדולה. אבל כמו כל אופציה מחוץ לכסף, הסיכוי שיראו עליה תשואה חיובית נמוך. אך אם יתחולל נס רוסי ומירלנד תעמוד בהתחייבויותיה, השקעה זו יכולה להניב תשואה של מאות אחוזים. כעת מחזיקי האג"ח ובעלי השליטה ידונו בפרטים הקטנים של התמורה בגין אופציה זו. סביר שיהיו תיקונים נוספים במתווה המוצע, שיכללו תוספת ריבית גבוהה יותר או מניות רבות יותר שיקבלו מחזיקי האג"ח, אבל דווקא חוסר הברירה של מחזיקי האג"ח והנחיתות של החוב כלפיהם יחסית ליתר התחייבויות החברה, צפויים להביא לביצוע הסדר החוב.

השורה התחתונה: לפי הסדר החוב, קבוצת פישמן תשקיע 12.7 מיליון דולר באופציה להצלת חלק מהשקעתה ברוסיה. אם יתחולל נס, השקעה זו יכולה להניב תשואה של מאות אחוזים.

6 תגובות לכתיבת תגובה