צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

המפקחת על הביטוח יוזמת מחשבון להשוואת ביטוחי החיים שצמודים למשכנתא

המפקחת על הביטוח פועלת להקמת מחשבון אינטרנטי שיציג את תעריפי המקסימום של כל החברות. התחרותיות בשוק ביטוחי החיים נמוכה משום שרוב הלקוחות לא מודעים לאפשרות לרכוש את הביטוח שלא דרך הסוכנות של הבנק שדרכו נטלו את המשכנתא

המפקחת על הביטוח דורית סלינגר פרסמה בסוף השבוע טיוטת חוזר הדורשת מחברות הביטוח להעביר לה את התעריפים שהן גובות על ביטוח חיים. זאת במטרה לייצר מחשבון השוואתי לטובת ציבור המבוטחים, שסובל מתחרותיות נמוכה בתחום.

קראו עוד בכלכליסט

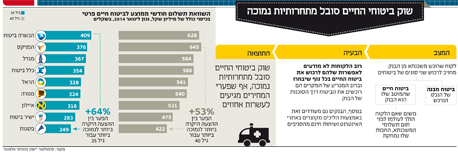

כיום מרבית הלקוחות הרוכשים ביטוח חיים עושים זאת במסגרת נטילת המשכנתא. נוטלי משכנתא מחויבים לרכוש שני סוגי ביטוחים - ביטוח מבנה של הנכס הנרכש וביטוח חיים, שהמוטב שלו הוא הבנק (מכיוון שאם הלקוח הולך לעולמו לפני תום תשלומי המשכנתא, החבות שלו נמחקת.(

ללקוח יש אפשרות לרכוש את הביטוחים הללו באופן עצמאי אצל מי שיבחר, אולם ברוב המכריע של המקרים בוחר הלקוח לרכוש אותם דרך סוכנות הביטוח של הבנק. המודעות הנמוכה לאפשרות לרכוש ביטוח מגופים אחרים גורמת לכך שהביטוחים שמציעות הסוכנויות של הבנקים יקרים לעתים בעשרות אחוזים מהחלופות.

הבנקים, מצדם, מעודדים את הלקוחות לרכוש את הביטוחים דרך הסוכנויות שלהם. ברוב הבנקים קיימות עמדות טלפוניות שבהן ניתן להתקשר ללא עלות ישירות לסוכנות, ואתרי האינטרנט של הבנקים מציעים הליך הצטרפות פשוט וזריז.

לבנקים יש גם יתרון תפעולי על פני רכישת הביטוח דרך סוכן עצמאי או ישירות מחברת הביטוח: לרוב, נוטלי משכנתא לא לוקחים את כל הסכום מראש אלא בהתאם להתקדמות הבנייה. לפיכך, בכל פעם נדרש הלקוח להגדיל את סכום הביטוח. אם הוא רוכש את הביטוח דרך סוכן חיצוני או ישיר, הוא צריך בכל פעם לפנות ולבקש עדכון התעריף והיקף הביטוח; אולם כשהביטוח נרכש דרך הסוכנות של הבנק, הבנק פותח מסגרת התחלתית על כל הביטוח, וגובה את הפרמיה על בסיס התקדמות הבנייה וללא טרחה מצד הלקוח.

בשל הכוח השיווקי האדיר שלהם, הבנקים דורשים עמלות גבוהות מחברות הביטוח, שאת ביטוחי החיים שלהן משווקת הסוכנות שלהן. והעמלות הללו מגולגלות על ידי חברת הביטוח לתעריף הביטוח.

לא בכדי בנק מזרחי טפחות, הבנק הגדול ביותר בתחום המשכנתאות, מחזיק גם בסוכנות הביטוח הרווחית ביותר בישראל, עם רווח נקי שעמד על 72 מיליון שקל בשנה שעברה. באותה שנה עמדו ההכנסות של הבנק משיווק ביטוחים אגב משכנתא (חיים ומבנה) על 117 מיליון שקל, המגלמים שולי רווח של 61.5%. זאת בעוד לפי מקורות בענף הביטוח, סוכנויות הביטוח הפרטיות מציגות בתחום זה שולי רווח של 10%–30% לכל היותר.

סלינגר מקווה שהשקיפות תעודד תחרות בין החברות

בחוסר התחרותיות הזו בדיוק מבקשת סלינגר להילחם. הרעיון שלה פשוט: כל חברת ביטוח תשלח לה עד סוף נובמבר 2015 דיווח על תעריפי ביטוח החיים המקסימליים שתציע למצטרפים חדשים. תעריפים אלו יוצגו במחשבון, וחברת הביטוח לא תוכל לגבות ממבוטח שיפנה אליה תעריף גבוה מזה שדיווחה עליו.

ההנחה של סלינגר היא שחברות הביטוח לא ירצו להיראות יקרות במחשבון, ולכן יציעו תעריפי ביטוח מופחתים. זאת בין היתר למול תחרות שמתחילה להתעורר בענף חברות ביטוח קטנות יותר - כמו זו של פסגות שנכנסה לתחום בשנה האחרונה, ומציעה תעריפי ביטוח חיים הנמוכים בעשרות אחוזים מהמתחרות. חברות הביטוח הגדולות שיחששו מהצלחת המחשבון עשויות להפעיל לחץ על סוכנויות הביטוח של הבנקים לפתוח את הסכמי העמלות שלהן ולהפחית את תשלומי העמלות.

המבחן שיכריע את המערכה הוא כמובן מידת ההצלחה של המחשבון, שכן כיום סוכנויות הביטוח של הבנקים מהוות את מקור השיווק המרכזי והקל לביטוחי חיים בזכות הקשר הישיר והמיידי מול הלקוח.

המחשבון יוצג לציבור באתר ייעודי שיפתח משרד האוצר. הגולש יידרש להזין פרטים אישיים כמו גיל, מין ומצב בריאותי בסיסי (מעשן/לא מעשן) וכן להזין את גובה סכום הכיסוי הביטוחי המבוקש. על בסיס נתונים אלו תתקבל רשימה של הצעות מחיר (מחירי מקסימום) מכל חברות הביטוח. בהמשך יוכלו הלקוחות גם ליצור קשר עם החברה הרצויה דרך האתר.

עדיין לא ברור אם ההצעה שחברות הביטוח יידרשו לתת כוללת מעורבות של סוכן ביטוח או מותנית בהצטרפות ישירה (שכן מעורבות של סוכן יכולה להגדיל את עלויות הביטוח בגלל העמלות שחברת הביטוח נדרשת לשלם לו). כך או אחרת, על חברת הביטוח ייאסר לגבות ממבוטח פרמיה הגבוהה מזו שהתחייבו לה במחשבון.

הגבלת העמלות בביטוחי מבנה ייקרה את ביטוחי החיים

לפני שלוש שנים פעל המפקח הקודם על הביטוח עודד שריג להפחתת עלויות הביטוח הנוסף שיש לרכוש אגב לקיחת משכנתא — ביטוח המבנה. שריג הגביל את העמלות שיכולים הסוכנים לגבות ללא יותר מ־20% מפרמיית ביטוח המבנה. זאת בזמן שסוכנויות הביטוח של הבנקים נהגו לדרוש עמלה שהגיעה גם ל־40%.

המהלך הצליח להוריד את מחירי ביטוחי המבנה ששווקו דרך הבנקים, ובשנה שעברה, למשל, דיווח בנק מזרחי טפחות כי ההכנסות שלו משיווק ביטוח מבנה ירדו ב־12.5% ל־21 מיליון שקל, כתוצאה מ"הקטנת העמלה המשולמת לסוכנות הביטוח והקטנת תעריף הפרמיה לביטוח מבנים ללקוחות, על פי קביעת משרד האוצר".

עם זאת, בעקבות פרסום ההוראה של שריג, סוכנויות הביטוח של הבנקים דרשו מחברות הביטוח להגדיל את העמלות שהן משלמות להם על שיווק ביטוחי חיים כדי לפצות על אובדן העמלות מביטוחי המבנה. כתוצאה מכך הלקוחות נפגעו מהתייקרות ביטוחי החיים.

מאז שסלינגר נכנסה לתפקיד לפני שנה וחצי היא פועלת בכמה מישורים להגברת התחרות והשקיפות בענף הביטוח. כך למשל, לפני ארבעה חודשים היא הודיעה כי בכוונתה להקים מחשבון להשוואת דמי ניהול בשוק הפנסיה שנשלט היום על ידי שלוש קרנות פנסיה גדולות (המחזיקות בכ־80% מהענף).

כמו כן לאחרונה היא הכריזה על השקת מכרז בין קרנות הפנסיה על כספי החוסכים הלא מאוגדים, שמשלמים היום את דמי הניהול המקסימליים המותרים בחוק.

סלינגר פרסמה גם הוראות לאופן שבו יוחתמו עובדים בעת הצטרפות לעבודה חדשה, וברירת המחדל תהיה להעביר את הכספים שחסכו בקרנות פנסיה קודמות לקרן הפנסיה החדשה. זאת משום שחוסכים רבים שעוברים מקומות עבודה אינם מודעים לכך שכשחסכונות העבר שלהם הופכים להיות מוקפאים (משום שההפקדה החודשית אליהם הופסקה), דמי הניהול עליהם מזנקים למקסימום.

12 תגובות לכתיבת תגובה