צילום: אוראל כהן

צילום: אוראל כהן

השורה התחתונה

בנק ישראל הקטן ומלחמתו בפיחות

אי־ודאות לגבי גורמים המשפיעים על שער הדולר, בהם ההון הזר וניתוב כספי הפנסיה, תטלטל את נדנדת המדיניות של הבנק

קראו עוד בכלכליסט

הגופים המוסדיים הם שחקנים דומיננטיים בישראל, ולהחלטות ההשקעה שלהם יש הרבה יותר משקל מאשר למעורבות המוגבלת של בנק ישראל. בנוסף, שער השקל נגזר מהתפתחויות גלובליות ושערים צולבים של הדולר, היורו ודומיהם, וכן כפועל יוצא של תנועות הון מישראל ואליה.

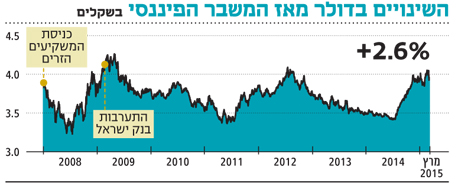

כניסה מסיבית של משקיעים זרים לישראל בתחילת 2008 גרמה ייסוף חד בשער הדולר עד ל־3.23 שקלים. התערבות בנק ישראל הביאה לשינוי במגמה, ובאפריל 2009 הדולר הגיע ל־4.20 שקלים. מאז השתנתה שוב המגמה, שוב בגלל מעורבות של הון זר, ושער הדולר הידרדר ל־3.47 שקלים באפריל 2011. אז הגיע האביב הערבי והבריח מכאן את הכסף הזר. לכך נלוותה העברת סכומים גדולים מגופי הפנסיה המקומיים לחו"ל. הדרישה הגדולה למט"ח גרמה להתחדשות הפיחות הזוחל עד כדי 4.03 שקלים לדולר באוגוסט 2012, אך מאז שוב החלה נסיגה.

לייסוף המתחדש תרמו עסקאות הגנה באמצעות מכירות עתידיות של דולר מצד המוסדיים, למגנת לבה של הנגידה. הדולר שכן תקופה ממושכת ברמה של 3.40–3.60 שקלים, ובנק ישראל נאלץ לקנות מט"ח בסכומים גדולים עד שיתרות המט"ח הגיעו להיקף חסר תקדים של 90 מיליארד דולר - כשליש מהתוצר המקומי. גם הצהרת הבנק על תוכנית לרכישה שנתית של 3.5 מיליארד דולר לא הביאה שינוי. בנק ישראל ניצל את תקופת מבצע צוק איתן לרכישת מט"ח, ואמנם הדולר החל לטפס. הפעם סייעו המוסדיים להאצת הפיחות באמצעות שינוי כיוון הגידור ומעבר לרכישות דולר עתידיות. שורה של גורמים עשויה להשפיע על הדולר:

1. כספי הפנסיה: כ־250 מיליארד שקל מושקעים כיום בחו"ל, בעיקר בארה"ב, מרביתם במניות והיתר באג"ח ובנדל"ן. במצב הנוכחי לא ניכרת כוונה להחזיר חלק מהחזקות אלה לישראל. עם זאת, לא סביר כי סכומים משמעותיים נוספים יעשו את דרכם לחו"ל.

2. הפעילות הריאלית במט"ח: הפיחות שיפר את כושר התחרות של היצוא הישראלי, בעיקר למדינות המשלמות בדולרים. המאזן המסחרי של ישראל עבר מגירעון לא קטן לעודף, אך תמורות היצוא הגדולות לוחצות לייסוף.

3. אקזיטים: עשרות אקזיטים בוצעו ב־2014 ועל פי גורמים בענף, סכומם המצרפי מתקרב ל־10 מיליארד דולר. הנפקות בבורסות זרות שבהן מעורבים משקיעים מקומיים, המנצלים את הגיוס להצעת מכר, מהוות מקור לדאגה עבור הבנק המרכזי.

השורה התחתונה

הפרדוקס בין כלכלה מוצלחת, מדינה השואבת השקעות זרות ויזמים ישראלים שמוכרים בחו"ל, לבין הרצון להמשיך בפיחות השקל, יטריד את בנק ישראל גם בשנים הקרובות

הכותב מייעץ לגופים ציבוריים ופרטיים, חבר בוועדות השקעה בגופים מוסדיים ודירקטור בתאגידים בורסאיים ופרטיים

לא התפרסמו תגובות לכתיבת תגובה