צילום: אוראל כהן

צילום: אוראל כהן

למה שתרצו למחזר משכנתא?

בבנק ישראל רצו לעודד מיחזור של משכנתאות שסובסדו על ידי המדינה, אבל ההצעות ששלחו חלק מהבנקים ללקוחות הן בלתי קריאות, לא אטרקטיביות ואפילו מרתיעות את הלקוחות. בדרך זו בנק ישראל לא יעמוד ביעד שהציב לעצמו

בתחילת ינואר הכריזו בנק ישראל ומשרד הבינוי על תחילתו של מבצע משותף - מבצע למיחזור המשכנתאות המסובסדות שהמדינה חילקה לאורך השנים למי שהיה זכאי להן. הסיבה: חיסכון בכסף. המשכנתאות המסובסדות ניתנו בריבית של 4% ויותר, ואילו כיום הריבית שהבנקים עצמם מציעים על המשכנתאות כבר נמוכה יותר. מיחזור משכנתא מסובסדת פשוט יקטין את הריבית על החלק הזה של המשכנתא, ויחסוך לממחזרים סכום שיכול להגיע לכמה מאות שקלים בכל חודש, וסך הכל לכמה עשרות אלפי שקלים לאורך כל תקופת המשכנתא. שווה, לא?

קראו עוד בכלכליסט

למרות זאת, מהנתונים העדכניים של בנק ישראל שהועברו ל"כלכליסט" עולה שהציבור לא נוהר למחזר את המשכנתאות האלה. מתחילת המבצע ועד לסוף חודש מרץ מוחזרו 614 מיליון שקל, מתוך סכום כולל של כ־17 מיליארד שקל שחולקו לאורך השנים במשכנתאות מסובסדות. במילים אחרות, רק 3.6% מהכסף מוחזר (למען ההגינות, בבנק ישראל העריכו שימוחזרו רק 4 מיליארד שקל, כך שביחס לסכום הזה מדובר ב־15%).

מדוע הציבור לא ממהר למחזר את המשכנתא המסובסדת שלו, אף שעל פניו מדובר בחיסכון נטו?

שישה עמודים בכתב צפוף

לידי "כלכליסט" הגיעו כמה מהמכתבים שהבנקים מחויבים לשלוח על פי הוראת בנק ישראל לאנשים שלקחו משכנתא מסובסדת, ובהם מציעים הבנקים ללקוחות למחזר את המשכנתא פשוט על ידי שליחת הטופס חתום בחזרה לבנק, בדואר או בפקס. לכאורה מדובר בפעולה פשוטה להפליא, אולם בפועל, מקריאת המכתבים של הבנקים עולה כי פשוט קשה מאוד להבין אותם. ואפילו אם מבינים, הבנקים לא מפרטים מה פוטנציאל החיסכון שנובע ממיחזור המשכנתא. כך, בשורה התחתונה, מדובר בעוד מכתב מהבנק שכתוב בשפה בלתי ברורה להפליא, בלי שום תמריץ לבצע פעולה.

המכתב של בנק הפועלים, למשל, הוא בן שישה עמודים, כתוב בכתב קטן מאוד ובשורות צפופות מאוד. אף שהכותרת שלו היא "מיחזור הלוואות זכאות", לקורא הממוצע יהיה קשה מאוד להבין מה הבנק רוצה ממנו. אם תשוו את המכתב הזה לפרסומות של הבנק לפתוח פיקדונות, למשל, יהיה קל להבין באיזה מהמקרים הבנק מעוניין שהלקוח יבצע פעולה כלשהי ובאיזה מהמקרים ממש לא.

כבר בתחילת המכתב הבנק מודיע ללקוח כי הוא יכול להציע לו ריבית טובה יותר על המשכנתא שלקח מהמדינה. אבל לפני שהוא מגיע לעניין, הוא טורח להתריע בפני הלקוח מה יהיו המשמעויות של מיחזור המשכנתא, בהן ביטול האפשרות לבקש הקלה בתשלום והצמדה מלאה למדד, במקום הצמדה חלקית.

אחרי שמסתיים שלב ההבהרות והמשמעויות, אם בכלל נותר מישהו שמיחזור המשכנתא נראה לו כמו צעד חיובי, עובר בנק הפועלים להצעת המיחזור. גם בשלב הזה מדובר במסמך שכתוב בשפה משפטית פורמלית, שאיש מן היישוב יתקשה מאוד להבין בלי ליווי בעל פה מצד נציג של הבנק. רק שאין פה שום נציג ואף אחד שיסביר. כל הפואנטה במבצע הזה היתה לאפשר לאנשים למחזר את המשכנתא שלהם באמצעות חתימה על טופס פשוט, מבלי להמתין בסניפים או להתייבש על הקו. אבל מה שהתחיל בתור יוזמה חיובית, נגמר בתור בירוקרטיה קשה להבנה.

ואם זה לא מספיק, רגע לפני שורת החתימה, בנק הפועלים טורח להבהיר ללקוח שהחתימה על המכתב ומיחזור המשכנתא כרוכים בעמלה של 120 שקל - עוד לפני שהוא הסביר ללקוח כמה הצעד הזה יחסוך לו.

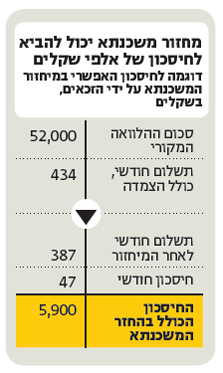

ולבסוף, רק לאחר ארבעה עמודים מלאים כתובים במשפטית צפופה, מגיע הבנק לפרטים. בשלב הזה מתואר ללקוח כמה כסף עוד נשאר לו לשלם במסגרת המשכנתא המסובסדת שלו. הבנק אפילו טורח ומציג בפני הלקוח כיצד הצעד הזה ישפיע על ההחזר החודשי שלו. במכתב שהגיע לידינו, במקום לשלם 434 שקל בחודש, לאחר המיחזור ישלם הלקוח רק 387 שקל בחודש לפי החישוב של הבנק. כלומר, חיסכון של 47 שקל בחודש, שהם כ־6,000 שקל לכל אורך תקופת המשכנתא שנותרה במקרה הזה.

החישוב הזה, אגב, לא מופיע במכתב. כדי להגיע לסכומים השנתיים ולסכום הכולל לכל אורך תקופת המשכנתא הלקוח צריך לבצע את החישובים בעצמו, ולשם כך להיעזר במחשבון המיוחד שמשרד הבינוי פרסם באתר האינטרנט שלו לצורך העניין. אבל גם המחשבון המיוחד הוא בעצם קובץ אקסל שאינו ידידותי למשתמש.

הייתם טורחים למחזר את המשכנתא כשהמכתב של הבנק מפחיד ומבלבל אתכם, לא ממש עוזר לכם להבין כמה כסף תחסכו ועל הדרך גם אומר לכם שתצטרכו לשלם 120 שקל? לא בטוח.

גם הבנקים יכולים להרוויח

למיחזור המשכנתא המסובסדת עלולים להיות חסרונות. למשל, מי שימחזר את המשכנתא ולאחר מכן ייקלע למצוקה כלכלית לא יוכל עוד לעתור לוועדת החריגים של המדינה ולבקש לפרוס את חובו או לדחות את ההחזר החודשי. ואם הוא ירצה להחזיר את המשכנתא מוקדם יותר, הוא יצטרך לשלם לבנק עמלת פירעון מוקדם, שלא נגבית על ידי המדינה במקרה של משכנתא מסובסדת.

אבל פרט לכך, למי שמתכנן למשוך את המשכנתא הזו עד הסוף ולעמוד בהחזרים, על פניו אין סיבה שלא למחזר אותה. אז למה המכתב הזה כתוב כך? מבדיקת "כלכליסט", המכתב ששולח בנק מזרחי טפחות ללקוחות שלו מראה שאפשר היה לכתוב את המכתב הזה אחרת. המכתב של מזרחי טפחות קצר יותר ופחות מאיים, ובעמוד הראשון שלו הוא נותן ללקוח המחשה כמה כסף תחסוך לו פעולת מיחזור המשכנתא (אם כי לא לגבי הנתונים שלו, אלא דוגמה אקראית).

בירור מול בנק ישראל העלה כי הבנקים לא קיבלו נוסח אחיד שהיו חייבים לשלוח ללקוחות, אלא ניסחו את המכתבים בעצמם. ואולם, בבנק ישראל זיהו כי בחלק מן הבנקים קצב מיחזור המשכנתאות נמוך ביחס לבנקים האחרים. בדיקה של המכתבים שהבנקים הללו שלחו לזכאים העלה כי נוסח המכתבים באמת לא מזמין, ולכן בבנק ישראל חייבו את הבנקים הללו לשנות את הנוסח שלהם.

בבנק ישראל מדגישים כי קצב ניצול המבצע אינו נמוך בהכרח, משום שהבנקים שולחים את המכתבים בהדרגה לכל הזכאים כדי למנוע התנפלות על מוקדי השירות. בבנק מצפים כי הקצב יגדל, בוודאי אם האוצר יאשר למשרד הבינוי לצאת במבצע פרסומי לקידום המודעות למבצע.

לא ברור מדוע הבנקים לא מתאמצים לשכנע את הלקוחות למחזר את המשכנתאות. פעולת המיחזור אמורה להיות טובה לכל הצדדים - הלקוחות יחסכו כסף, המדינה תקבל כסף (ההלוואות שהיא חילקה יחזרו לקופתה), והבנקים ירוויחו כסף (כי במקום להחזיר למדינה, הלקוחות יחזירו את המשכנתא לבנקים).

במקור, בנק ישראל הכריז שמבצע המיחזור יסתיים במאי. ואולם לנוכח נתוני המיחזור הנמוכים, המבצע הוארך עד לסוף אוגוסט. ייתכן שבמקום להאריך את תקופת המבצע, הבנק היה יכול להפוך אותו לאפקטיבי יותר אם היה גורם לבנקים להפוך את נוסח המכתבים לנגישים וברורים יותר. קשה להאמין שהרבה לקוחות היו מסרבים לבצע מיחזור אם כותרת המכתב היתה - "מיחזור המשכנתא יכול לחסוך לכם 20 אלף שקל".

מבנק הפועלים נמסר: "המיחזור מהלוואת מדינה להלוואה בנקאית כרוך בשינוי תנאים שהבנק מחוייב לפרט בפני הלקוחות, כדי שיבינו את היתרונות והחסרונות שבמהלך. כמו כן, המכתב מפרט את המנגנון שלפיו תיקבע הריבית המופחתת בהלוואה החדשה. לקוח שמבקש להתייעץ בנושא, יכול לפנות לסניף".

15 תגובות לכתיבת תגובה