צילום: shutterstock

צילום: shutterstock

10 מיליארד שקל מחפשים סולידית

ביום חמישי ייפגשו המשקיעים עם פדיון האג"ח הממשלתית הצמודה גליל, וייאלצו להתמודד עם המחסור שיצרה הממשלה באפיק

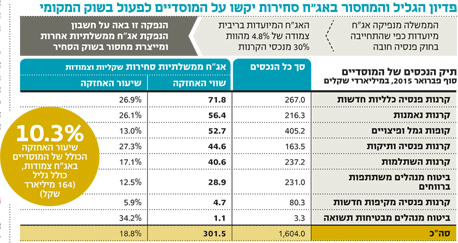

יום המסחר האחרון שחל היום באג"ח הממשלתית הצמודה גליל 5472, שתיפדה בעוד שלושה ימים (30 באפריל), עשוי להשאיר חלל משמעותי עבור המשקיעים הסולידיים. לאחר הפדיון צפויים המשקיעים להיפגש עם כ־10 מיליארד שקל שהושקעו עד כה באפיק ממשלתי צמוד ללא סיכון מח"מ. איגרת זו שמהווה כ־4.5% מהאפיק הממשלתי הסחיר נפדית לפני פרסום מדד אפריל ולאחר שבמרץ הנפיקה הממשלה, לראשונה, יותר אג"ח מיועדות לקרנות הפנסיה מאשר אג"ח סחירות בשוק.

קראו עוד בכלכליסט

פספוס תוספת של 0.5%

היסטורית, מדד אפריל משקף את עליית המחירים הגבוהה ביותר בשנה, והמשקיעים באג"ח זו לא יזכו ליהנות מתוספת צפויה של כ־0.5% במדד. זו גם הסיבה שהתשואה ההיסטורית של סדרה זו היתה גבוהה ביחס לסדרות צמודות ארוכות יותר, בזמן שציפיות האינפלציה הגלומות היו נמוכות יותר. העיוות בציפיות האינפלציה לטווח קצר של כשנה מאלץ את המתעניינים לגזור את הציפיות מהריביות הפנימיות של הבנקים ומתחזיות חזאי המאקרו השונים.

השילוב של חוק פנסיה חובה והראלי בשוקי ההון בשנים האחרונות הפך את מנהלות הפנסיה לחברות ענק המתקשות לפעול בשוק המקומי. הבטחת המדינה להנפיק אג"ח מיועדות (ערד) בריבית צמודה גבוהה של 4.8% ובהיקף של 30% מסך נכסי הקרנות הופכת למשמעותית ביחס לסך ההנפקות של המדינה ומייצרת מחסור בשוק הסחיר. מחסור זה מתעצם נוכח פדיונות גדולים של כ־17 מיליארד שקל בקרנות הנאמנות הכספיות אל מול גיוס אלטרנטיבי של יותר מ־4 מיליארד שקל בקרנות המתמחות באג"ח מדינה.

גם ניתוח הרכב תיק הנכסים של כלל המוסדיים מחדד את המחסור באג"ח ממשלתיות סחירות. נכון לסוף פברואר 2015, סך הנכסים המנוהלים בגופים המוסדיים עמד על כ־1.6 טריליון שקל, מתוכם כ־10% באג"ח ממשלתיות סחירות צמודות. כלומר, המוסדיים מחזיקים יותר מ־160 מיליארד שקל מתוך שוק ממשלתי צמוד סחיר של 225 מיליארד שקל, לפני הפדיון של גליל 5472.

מינואר הסתכמו הפקדות הציבור נטו לחסכונות פנסיוניים וקרנות השתלמות ב־2.8 מיליארד שקל בחודש בממוצע. בהנחה שהמשקיעים המוסדיים מעוניינים לשמור על שיעור האחזקה הסחיר הנוכחי, עליהם להזרים 280 מיליון שקל בכל חודש ועוד 500 מיליון שקל שזורמים נטו לאפיק דרך קרנות הנאמנות הייעודיות בלבד. מכאן ניתן להסיק שהביקוש המוסדי לאג"ח ממשלתיות סחירות צמודות עומד על 800 מיליון שקל בחודש, ללא השקעות ישירות של פרטיים, תעודות סל, חברות וקרנות מעורבות, זאת כנגד גיוס ממוצע מצד הממשלה של כ־850 מיליון שקל בלבד בחודש.

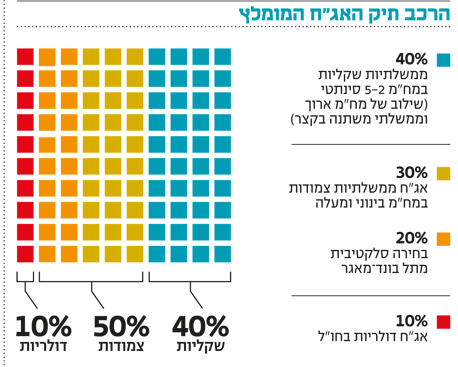

להערכתנו, 10 מיליארד השקלים העודפים מפדיון הגליל הקרוב ינותבו להשקעות דומות כמו אג"ח ממשלתיות צמודות לטווח בינוני ואג"ח קונצרניות סולידיות בדירוג של AA ומעלה. האפיק הצמוד הבינוני עשוי ליהנות מרוח גבית מפתיעה נוספת. אחד המדדים המועדפים על משקיעים שמעוניינים בחשיפה סולידית לאפיק הצמוד הוא מדד ממשלתיות צמודות 5–2 שנים, שמכיל את כל האג"ח הממשלתיות הצמודות בטווח לפדיון של 5–2 שנים. השווי הכספי המנוהל בתעודות הסל ובקרנות המחקות העוקבות אחר המדד מסתכם בכ־11.7 מיליארד שקל.

אלא שנכון להיום מכיל המדד שלוש סדרות בלבד — 0517, 0418 ו־1019. הראשונה שבהן (0517) היא גם הקצרה ביותר, וצפויה לצאת מהמדד בשל העובדה שהטווח לפדיון ירד לפחות משנתיים. כתוצאה מכך יצטרכו התעודות והקרנות העוקבות אחר המדד למכור את האיגרת היוצאת ולהזרים את התמורה לעבר שתי האיגרות שייוותרו במדד. היות שסדרה זו מהווה כ־27.5% מהמדד, יש להניח כי יותר מ־3 מיליארד שקל יועברו מאג"ח היוצאת לסדרות שיישארו במדד.

מדד אפריל חוזר לשיא

משקיעים יכולים לנסות לבצע את ההחלפות כבר בתקופה הקרובה, אך בשל עלויות העסקה, לרבים משתלם יותר ליהנות מהזדמנות בעזרת קרן נאמנות הפועלת בצורה אקטיבית בקטגוריה של אג"ח צמודות בינוניות. סביבת המאקרו תומכת בלאו הכי באפיק הצמוד, זאת בשל עונת המדדים הגבוהים ומדד אפריל אשר אמור להיות הגבוה ביותר מאז יוני 2013.

יתרה מזאת, ריבית משברית של 0.1% נראית לא מתאימה למשק בצמיחה של מעל 3%, אבטלה נמוכה של 5.3% בלבד ושוק נדל"ן מנופח. את ההשלכות של חוסר האיזון בין מצב המשק לריבית ראינו עד כה באינפלציה במחירי הנכסים. המירוץ לנדל"ן חזר בשיא העוצמה, ולהערכתנו, בחודשי הקיץ קיים פוטנציאל להפתעה כלפי מעלה במחירי השכירות שמהווים יותר מרבע מהמדד.

השורה התחתונה: השילוב שבין הזדמנות מסחרית לתמונת המאקרו במשק מייצר פוטנציאל לתשואה עודפת בהשקעה אקטיבית באג"ח צמודות לטווח בינוני

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות.

לא התפרסמו תגובות לכתיבת תגובה