השורה התחתונה

חשיפה לצפון: מאגנה הקנדית צומחת בעקביות

עם רווח נקי שצפוי לזנק ב־14% בשנת 2015 ועלייה מתמדת בהכנסות, יצרנית המערכות לכלי רכב לא מהססת לחלק דיבידנדים

החברה הקנדית מאגנה (Magna International) היא יצרנית של מערכות ורכיבים לכלי רכב. לחברה, הפועלת מ־28 מדינות, שווי שוק של 22.2 מיליארד דולר, והיא נסחרת בבורסות קנדה וניו יורק.

קראו עוד בכלכליסט

מאגנה מוכרת מערכות ליצרניות המקוריות, בהן פיאט, ב.מ.וו, פורד, ג'נרל מוטורס, פיז'ו־סיטרואן, וולבו ופולקסווגן, ומפתחת רבים מהרכיבים שלה בשיתוף פעולה עמן. החברה נחשבת לאחת היצרניות המגוונות בעולם לתעשיית הרכב, המייצרת מערכות אלקטרוניות, מערכות נעילה, מערכות ראייה ובטיחות וכן מושבים וגגות נפתחים.

החברה, שנוסדה ב־1952, מתמקדת במערב אירופה (כ־31% מהמכירות ב־2014), ארה"ב (25%), קנדה (18%), מקסיקו (11%), מזרח אירופה (6%) ואסיה (5%). בחברה צופים כי בעתיד הקרוב הייצור יתמקד ברכבים קלים וזולים, בעיקר באסיה. לפיכך פיתחה מאגנה קו חדשני בשם MILA. רכיבים ממנו נכללו ברכב ספורט־היברידי דו־מושבי שתכננה החברה והציגה בסלון המכוניות בז'נבה בחורף האחרון.

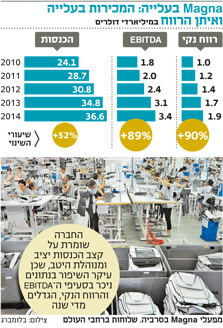

מניתוח דו"חותיה הכספיים עולה כי מאגנה שומרת על קצב צמיחה יציב. כבר ב־2013 הציגה החברה שיפור ניכר בסעיף המכירות, שעלה ב־13% ל־34.8 מיליארד דולר לעומת השנה שקדמה לה. קצב המכירות קבוע ב־2014 וגם ל־2015 הצפי דומה: 36.6 מיליארד דולר ו־35 מיליארד דולר בהתאמה.

ה־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) זינק ב־33% ועמד על 3.076 מיליארד דולר ב־2013. נתון זה מהווה 8.8% מסך המכירות ב־2013, לעומת 7.5% ב־2012. ב־2014 עמד שיעור ה־EBITDA מהמכירות על 9.6% (3.4 מיליארד דולר) והצפי ל־2015 הוא 9.71%.

יציבות החברה ניכרת גם בסעיף הרווח הנקי, שעמד ב־2014 על 1.9 מיליארד דולר — עלייה של יותר מ־20% לעומת 2013. המכירות עלו ב־5.5% לעומת 2013. מתחזית האנליסטים ל־2015 עולה כי הרווח הנקי יזנקב־14% ביחס ל־2014, והמכירות יעלו ב־6.4%. מבחינת הצפי לשנים 2016 ו־2017, נראה שהחברה והאנליסטים תמימי דעים: הרווח הנקי צפוי לצמוח ל־2.14 מיליארד דולר ו־2.33 מיליארד דולר בהתאמה. נראה כי החברה מנוהלת היטב, שכן עיקר השיפור ניכר בסעיף הרווח הנקי וה־EBITDA, שמטפסים בהדרגה מדי שנה.

עוד חוזים האנליסטים כי המכירות יגיעו ל־36.7 מיליארד דולר ב־2016 ול־38.9 מיליארד דולר ב־2017, בקצב צמיחה של 5%–5.5% בשנה.

לחברה מסורת ארוכת שנים של חלוקת דיבידנד, והוא עמד על 0.64 דולר למניה ב־2013 ועל 0.76 דולר למניה ב־2014. ב־2017–2015 הדיבידנד צפוי לגדול ל־0.88–1.01 דולר למניה.

מכפיל הרווח של מאגנה הוא 12.5 והמכפיל החזוי לסוף 2015 צפוי לעמוד על 11.5. בשנים 2017–2016 הוא צפוי לרדת ל־9.6 ו־8 בהתאמה. המכפיל הענפי גבוה משמעותית - 24.15. הפער נובע מהבדלי הגודל של החברות בתעשיית חלקי חילוף לרכב. הממוצע הענפי של חברות ענק הוא 12.6, בדומה למאגנה. תזרים המזומנים של החברה מצוין ועמד על 6.45 מיליון דולר ב־2014 ועל 6.92 מיליון דולר ב־2015 (תחזיות).

הצמיחה העקבית ברווח הנקי לעומת המכירות וה־EBITDA מצביעה על ניהול נכון של החברה. עם מחיר הנפט הנמוך, התומך בהתחזקות תעשיית הרכב ומיטיב עם חברות כמו מאגנה, החברה עשויה להיות אטרקטיבית גם עבור משקיע סולידי הפועל לטווח ארוך.

הכותבים הם מנכ"לים משותפים באביב־שגב בוטיק השקעות

השורה התחתונה:

Magna היא חלופה למשקיע ארוך הטווח, נוכח קצב צמיחה צפוי של 5%–5.5% במכירות מדי שנה

לא התפרסמו תגובות לכתיבת תגובה