צילום: עמית שאבי

צילום: עמית שאבי

הבנקים בלחץ: "באג 2000" של הריבית השלילית?

הערכות על אפשרות של מעבר לריבית שלילית בישראל תפסו את מערכות המחשוב הישנות לא מוכנות, וייתכן שרק ברגע האמת יתגלה אם הן יעמדו במשימה. בינתיים האיום מסבך את היחסים בין הבנקים והמוסדיים

המערכת הפיננסית בישראל לא רגועה. הריח המתקרב ובא של ריבית שלילית בפעם הראשונה בתולדות המשק הישראלי גורם ללחץ מאחורי הקלעים. גורמים בכירים בשוק מדברים על האפשרויות, חלקם מעריכים תרחישים, חלקם מנבאים אחרים, ובשורה התחתונה הם מודים: אף אחד לא יודע כיצד יתנהגו השחקנים במצב שהכלכלה הישראלית מעולם לא חוותה. תחושה דומה היתה בשנת 1999, שהיתה נגועה בפאניקה מוחלטת. המחשבה שבאג 2000 עומד להגיע ולגרום לקריסת מערכות המחשוב הכניסה את ענקיות הפיננסים בישראל ובעולם לטירוף כולו של הוצאות ולמירוץ התגוננות.

קראו עוד בכלכליסט

השמועות והדיבורים על ריבית שלילית מעלות תהייה - האם מערכות המחשוב הבנקאיות הוותיקות והמערכות המתחברות אליהן בכלל יודעות להתייחס לריבית שלילית? התשובה, לדברי בן פסטרנק, מנכ"ל קבוצת אמן, אינה ברורה לחלוטין. "לפני שבנק ישראל מקבל החלטה שכזו, הוא חייב להביא בחשבון את ההיערכות הטכנולוגית. לא בטוח שבנקים או חברות אשראי יהיו מוכנים וערוכים כשיידרשו לכך", אומר פסטרנק. "חייבים לוודא שמערכות המחשוב של הבנקים יחשבו נכון את הריבית השלילית. הן מעולם לא התמודדו עם מצב כזה, וראוי שיתמודדו".

לדברי פסטרנק, המעסיק כיום מאות עובדים בחברת המחשוב שלו, יש לבצע בדיקות מתאימות בכל מערכות המחשוב הנוגעות לריבית כדי לקבל תשובה לשאלה הזו. במערכות המחשוב הוותיקות של הבנקים, המכונות "מערכות הלגאסי", בדיקה שכזו עשויה לקחת זמן ואולי אף שינוי בסיסי של הקוד במערכות המחשוב.

פסטרנק מסביר כי הבעיה לא נעצרת במערכות המחשוב של הבנקים. בין היתר ישנן גם מערכות המחשוב של חברות הביטוח ושל מוסדות פיננסיים אחרים, מערכות המשכנתאות ומערכות ניירות הערך — כולן יושפעו מהמעבר הריבית לשלילית.

הבטן הרכה: המערכות הישנות בבנקים

לא כל הבנקים וחברות הביטוח בישראל ערוכים לנתון שלילי בערך הריבית. ככל הנראה, זה תלוי במנהל מערכות המידע בכל אחד מהגופים. "לבנקים בישראל אין מערכות קנויות מהמדף", אומר בכיר במערך המחשוב הבנקאי ל"כלכליסט".

"99% מהמערכות נבנו בהתאמה אישית לבנק, ובכל אחד מהם מנהל שעיצב חוקים למערכת כדי למנוע באגים. כך, למשל, גילו של אדם מוגדר בדרך כלל מאפס ועד 100, ואין כיום מערכת בבנק שבה ניתן להזין, למשל, גיל שלילי לבעל החשבון", הוא מסביר. "שדות רבים נוספים מגודרים גם הם מפני מספרים יוצאי דופן, כדי שפקודת מסחר, למשל, לא תחצה את קו המיליון או המיליארד. הרי אפס אחד מיותר יכול להשפיע פי כמה וכמה. וכמו שאין אדם שגילו נמוך מאפס, כך ייתכן שמנהלי מערכות מידע בבנקים גידרו בשנים עברו את שדה הריבית לתחום החיובי בלבד".

ריבית הוא שדה מחשובי המוגדר כ־character, אות בז'רגון המקצועי. אות שכזו היא ערך מספרי, שבאופן עקרוני ניתן להזין כערך שלילי.

"הבטן הרכה הן מערכות ה'לגאסי', מערכות המחשוב הישנות שפעילות באותו הארגון כבר עשרות שנים וטרם חודשו", אומר הבכיר מחברת המחשוב הבנקאי. "אלה יוצרות את הסכנה הגדולה ביותר, היות והן כתובות בשפות ישנות, שבחלקן כלל אי אפשר לגעת ולשנות, כמו למשל שפת התכנות הוותיקה אסמבלר".

העלויות עלולות להגיע לעשרות מיליוני שקלים

גורם בכיר באחד מפירמות רואי החשבון מסביר ל"כלכליסט" כי כמה ממנהלי מערכות המחשוב בבנקים נתנו את דעתם על ההתמודדות עם הריבית השלילית, ופעלו לביצוע בדיקות מתוך דאגה להשלכות הצעד החדש. העלויות של צעד שכזה למשק עשויות להיות כבדות. שלב הבדיקות עצמו הוא יקר, ואם ידרשו שינויים, הרי שההוצאות על ההתאמות של המערכות יכולות להאמיר לעשרות רבות של מיליוני שקלים.

יוצרי המחשבים שהחלו לעבוד בשנות השבעים והשמונים על המחשבים שמשרתים ארגונים רבים, דמיינו שהם ימשיכו לשרת אותם גם אל תוך שנות האלפיים. מאחר שרובם הציגו את השנה בצורה דו־ספרתית, עלה החשש ששנת האפס תהפוך לקטסטרופה מחשובית שתחזיר את האדם אל עידן האבן. רבים סברו כי המספר 99 שימש כקוד ביטול למערכות מחשוב רבות, אך המעבר החלק לתוך 1999 ולאחר מכן לתוך המילניום החדש הוכיח — הדאגה היתה חסרת פרופורציות. עם זאת, עד היום איש לא יודע אם באג 2000 לא הגיע כלל או שמא ההכנות לו הן שמנעו את התפרצותו.

הסכנה בבאג 2000 היתה אמורה להיות גדולה יותר לקיום תשתית המחשוב, היות ששעון נחשב למערכת בסיסית יותר במחשב. עם זאת, חישוב לא נכון של ריבית עשוי לגרום לנזקים אדירים בתעשייה הפיננסית.

מבנק לאומי נמסר כי "הבנק מבצע התאמות תפעוליות במערכות המחשוב כדי להיערך לכל תרחיש אפשרי הנוגע לשינוי הצפוי בריבית".

ריבית שלילית משנה את חוקי המשחק

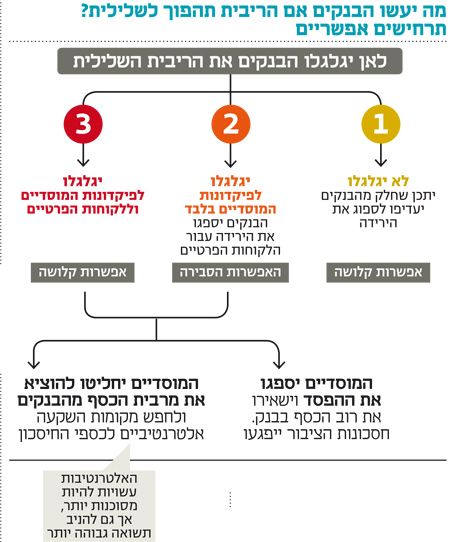

בהנחה שנגידת בנק ישראל קרנית פלוג תחליט להוריד את הריבית אל מתחת לאפס, עולות שאלות גם בנוגע לקשר של המערכת הבנקאית עם הגופים המוסדיים. בשבוע שעבר נחשף ב"כלכליסט" כי חטיבת שוקי הון בבנק לאומי הודיעה ללקוחות המוסדיים ולחברות מסחר כי הבנק יחל בימים הקרובים לגבות ריבית שלילית על פיקדונותיהם בגובה 0.26%-. משמעות השינוי היא שגופים שמחזיקים בפיקדונות ענק של מיליוני יורו בבנק יתחילו לשלם לו על הזכות להפקיד אצלו את כספם. בינתיים בנקים אחרים לא יישרו קו עם לאומי, והם מעדיפים לספוג את ההפסד.

הריבית על פיקדונות והלוואות של מטבעות חוץ, ובכללם הדולר והיורו, נגזרת לרוב מריבית הליבור. זו נקבעת בין נציגי הבנקים הגדולים בלונדון ומשפיעה על התעריף שלפיו הם מלווים כסף זה לזה. ריבית הליבור הפכה לאמת המידה המקובלת לקביעת הריבית ביתר העולם. בגלל שהיא נעה בצמוד לריביות שקובעים הבנקים המרכזיים הגדולים בעולם, באחרונה היא נמוכה מאוד והיום היא שלילית (0.1%-).

בנק לאומי בחר במהלך הזה כדי להימנע ממצב שבו עלות הכספים שהוא מחזיק ביורו שלילית עבורו, וכדי לסמן לגופים שהוא לא מוכן לספוג את העלות עבורם.

הריבית השלילית על היורו והצעד של לאומי כלפי המוסדיים הם אדווה קלה בתוך סערה שעלולה לבוא, שכן פיקדונות המוסדיים ביורו הם נתח מצומצם משוק הפיקדונות.

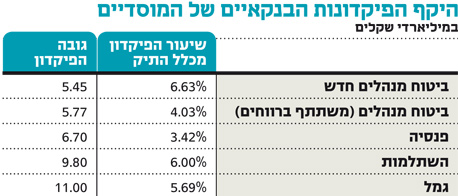

השאלה האמיתית היא כיצד יתנהג השוק אם וכאשר בנק ישראל יכריז כי הריבית על השקל תהיה שלילית. היקף הפיקדונות של הגופים המוסדיים במערכת הבנקאית מסתכם בעשרות מיליארדי שקלים, ואם הריבית עליהם תהיה שלילית, חוקי המשחק צפויים להשתנות.

במערכת הפיננסית מעריכים כי הבנקים יגלגלו את הריבית השלילית על הגופים המוסדיים. הבנקים מסבירים כי מדובר בגופים מתוחכמים, שאין סיבה לסבסד. מודל חישוב יחסי נזילות, שנכנס לתוקף באופן הדרגתי החל מהחודש הנוכחי, צפוי לתמוך בגישה הזו.

לבנקים אין תמריץ להילחם על המוסדיים

המשבר הפיננסי הגדול של 2008 לווה בקשיי נזילות קשים. בנקים בעולם חוו קשיים אף על פי שהחזיקו רמות הון נאותות משום שלא נזהרו לגבי מידת הנזילות שלהם. בנק יכול לפעול עם מחסור בהון לאורך זמן, אך ללא נזילות מספקת — סביר שיקרוס. כך, ב־2008, השינוי המהיר בתנאי השוק המחיש את הקלות שבה בנק יכול להיכנס לקשיי נזילות ואת המהירות שבה זו יכולה להתאדות. התוצאה היתה הכנסת תקנות באזל 3, תקני נזילות גלובליים שמשנים את אופן חישוב הנזילות של בנק.

אחד הלקחים שהופקו מהמשבר הוא שהפיקדונות הגדולים שמפנים המוסדיים הם לא מקור יציב לבנקים להישען עליהם. המוסדיים קובעים את דרכם בראש ובראשונה לפי תשואה, וכל שינוי מזערי בה עשוי להשפיע ולהביא למשיכה מיידית של כספים.

המודל החדש (LCR) משנה את אופן החישוב שלפיו בנק יכול להסתמך על מקורות אלה, ולמעשה כמעט ומייתר אותם לחלוטין. במסגרתו, בנקים מחשבים יחס של נכסים נזילים באיכות טובה אל מול תזרים הוצאות נטו בטווח הקצר. עד 2017 יחס זה יעמוד על 100%, כלומר 1 ל־1. המודל החדש מיושם באופן מדורג מאז 2011, ותחולתו במערכת הבנקאית בישראל החלה באופן רשמי מתחילת החודש.

מאחר ופיקדון של מוסדי נחשב רובו ולפעמים כולו בתזרים ההוצאות היוצא, הבנקים נדרשים להעמיד מולו נכסים נזילים בהתאם. המודל מביא לכך שמבחינת יחס הנזילות, לבנק אין תמריץ להילחם על הפיקדון המוסדי. אם זה יחליט למשוך אותו בעקבות הריבית השלילית, נזילות הבנק לא צפויה להפגע, ואם כן - בוודאי שלא באופן דרמטי.

בחודשים האחרונים מתכוננת המערכת הבנקאית ליישום המודל ומגבירה את ניסיונות הגיוס של פקדונות קמעונאיים, הנחשבים בטוחים יותר וגם זולים יותר.

כמו כן הוגברו גיוסי האג"ח של הבנקים בשוק ההון. בראש ניצב בנק מזרחי טפחות, שגייס 5.8 מיליארד שקל בשנת 2014. המערכת הבנקאים הרחיבה בחודשים האחרונים את השימוש בפיקדונות ריבית "מפצה". ככל שהכסף נשאר בפיקדונות אלה זמן ממושך יותר, כך הריבית שמקבלים עליהן תעלה. לכן הם מהווים תמריץ להמשיך ולהשאיר בהן את הכסף.

המוסדיים עלולים למשוך מיליארדים

השילוב בין הריבית השלילית לבין מודל ה־LCR, שמקטין את התמריץ של הבנקים להתאמץ לשמר את פיקדונות הגופים המוסדיים, עלול לסלול את הדרך למשיכת ענק של האחרונים מהמערכת הבנקאית.

אם הפיקדונות הללו היו יכולים לשמש את הבנק לצרכי נזילות, סביר להניח שהבנקים היו חושבים פעמיים לפני שהיו מגלגלים את מלוא ירידת הריבית על המוסדיים.

מנגד, הפיקדונות המוסדיים עדיין משמשים את הבנקים למקורות כסף, המאפשרים את המשך פעילותם בשוק האשראי. בריחה מוחלטת של המוסדיים מהפיקדונות כן תפגע במקורות של הבנקים.

בסופו של יום, הגופים המוסדיים פועלים לשם תשואה. הפסד כסף בטוח יעמיד אותם במצב שבו הם נדרשים לחפש מקום אחר לשים בו את מיליארדי השקלים שלהם. בשוק עדיין לא בדיוק יודעים להגיד מה יקרה אז, ולאן אותם מיליארדים ינדדו. השימוש במנגנון הריבית "המפצה" פחות רלבנטי עבור המוסדיים, שכן ברוב הפעמים עליהם לשמור על חלק מהכסף נזיל מאוד, וסגירה בפקדונות לאורך זמן אינה מתאימה להם.

הערכות במערכת הפיננסית לגבי פניהם של הכספים הללו, אם יצאו, נעות בין רכישה של אג"ח ממשלתית, דרך הגדלת רכיב קונצרני ועד יציאה מוגברת לנכסים סולדיים ונזילים מעבר לים.

"כמובן שמי שמפסיד על השקל בגלל שהכסף שלו שוכב בבנק, ירצה להעביר אותו למקומות אחרים או להשקעה במטבעות אחרים", אומר גורם בשוק ההון. "קיימת סבירות לא נמוכה שפרופיל הסיכון יגדל בהתאם".

18 תגובות לכתיבת תגובה