צילום: עמית שעל

צילום: עמית שעל

ראיון כלכליסט

"למכור אין לנו חשק, להתמזג לא חייבים, ולקנות - לא בכל מחיר"

שמואל לב ואהוד שילוני יחד עם המנכ"ל איציק שנידובסקי מדברים לראשונה על השנים הרעות של בית ההשקעות אנליסט, על הפגיעה במותג בצל התשואות שאכזבו ועל הכניסה המאוחרת לתחום הקרנות הכספיות כחבל הצלה למוניטין

השנים 2007–2006. שוק ההון בארץ פורח, ורפורמת בכר שרק יצאה לדרך פותחת את שוק הגמל וקרנות הנאמנות לתחרות אמיתית. נדמה היה שהבורסה לא יכולה לרדת ומשקיעים רבים רצו לקחת חלק בחגיגה. אדם שמבין דבר או שניים בהשקעות היה זורק את שמו של אנליסט כבית השקעות כדאי להשקעה. אנליסט כיכב בשוק ההון בזכות תשואות טובות, שהושגו בין היתר נוכח ניהול השקעות שבו מעורבים הבעלים עצמם, אהוד שילוני ושמואל לב, שהיו דמויות כמעט מיתולוגיות בשוק ההון אז.

קראו עוד בכלכליסט

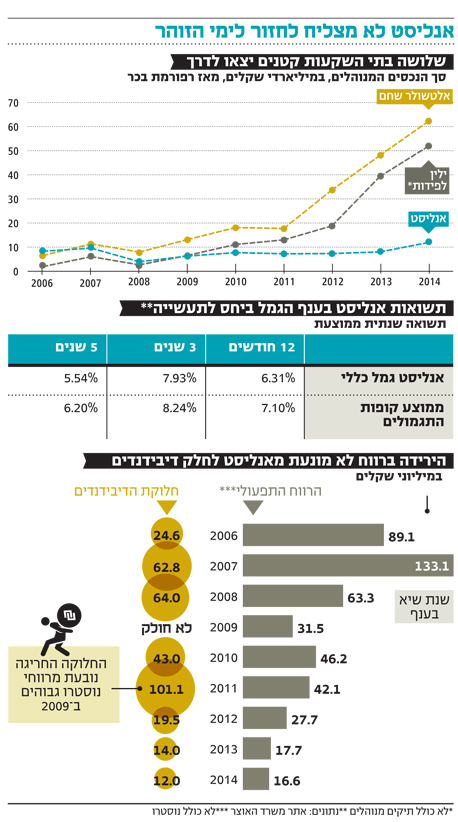

בשנת 2006 עמד הרווח התפעולי של אנליסט (לא כולל רווחי נוסטרו) על כ־90 מיליון שקל, ובשנה העוקבת על 133 מיליון שקל. רווח זה שיקף שולי רווח פנומנליים של 60%–70% על ההכנסות.

ואולם משהו הפסיק לעבוד באנליסט. ב־2014 עמד הרווח התפעולי על 16.6 מיליון שקל, ושיקף צניחה דרמטית לשולי רווח של כ־20% על ההכנסות. הירידה החדה מיטיבה לתאר את ענף בתי ההשקעות בשנים האחרונות. תחרות ורגולציה שגברו לצד ביצועים חלשים במונחי תשואות, שמציגות פיגור עקבי אחרי הממוצע בשוק - שחקו את הרווחיות עד דק.

המתחרים הקלאסיים, ילין לפידות ואלטשולר שחם, שהתחילו באותו מקום ערב ועדת בכר וגם בהם יש לבעלים מעורבות פעילה בניהול ההשקעות, היטיבו להתמודד עם השינויים. אחרים, כמו מיטב דש והלמן־לדובי, הבינו שלא ישרדו לבד ופתחו בגל רכישות ומיזוגים. באנליסט, כך נדמה, נרדמו קצת בשמירה.

בראיון ל"כלכליסט" מתייחסים שילוני, לב והמנכ"ל איציק שנידובסקי בגילוי לב לקשיים של אנליסט, אך הם רחוקים מלהיות מוטרדים. אחזקותיהם של השניים (66%) שוות יחד 128 מיליון שקל, ומאז הנפקת החברה ב־1995 הם משכו דיבידנדים של מאות מיליוני שקלים. להשיא את תשואת המניה לבעלי מניות המיעוט זה אולי נחמד, אבל מבחינתם, הם מגיעים היום למשרדים הסמוכים לשדרות רוטשילד בתל אביב בעיקר כדי ליהנות מניהול מהשקעות.

איך אתם מסבירים את חולשת אנליסט בשנים האחרונות?

לב: "שורת ההכנסות שלנו ב־20 השנים האחרונות עולה ויורדת בחצי ובשליש — ועולה חזרה. זה טיבו של שוק ההון".

אז אין מה לעשות מלבד לחכות שהתוצאות יחזרו לנסוק?

שילוני: "מיום שאנחנו ציבוריים עשינו תשואה ריאלית של 12% בשנה לבעלי המניות, וזה המבחן האמיתי. טוב עשה מי שרכש מניות אנליסט בהנפקה. מדד המניות כללי היה מביא אותו לפי שבעה על הכסף מ־1995, ואצלנו זה כמעט פי עשרה".

לב: "בניגוד למתחרים, אנליסט לא נחלב על ידי בעליו. חברה מהסוג שלנו יכולה לייצר הרבה הכנסות, אבל בגלל משכורות משוגעות של המנהלים, להשאיר את בעלי המניות בלי כלום. לפני שש שנים קיצצנו וולונטרית את השכר שלנו ומאז הוא לא עלה, וגם לפני 17 שנה קיצצנו את השכר בחצי בתמורה לאופציות אחרי שהתוצאות ירדו. לא הוגן למשוך כזה שכר כשהשוק במצב רע".

שנידובסקי: "אנחנו חוזרים היום לעידן של טרום ועדת בכר, שבו הדגש היה על ניהול השקעות איכותי ופחות על שיווק ומיתוג. אמנם בקרנות הנאמנות קרה שלגוף צעיר ואלמוני שיחק קלף בזכות קרן מוצלחת שבלטה במערכות הדירוג והצליחה לגייס מיליארדי שקלים, אבל גם הדרך החוצה יכולה להיות מהירה. לכן אני לא מתרגש מהכוכבים החדשים, והמבחן הוא ביצועים לאורך זמן. בקופות גמל התגובה יותר אטית, ושנה חלשה תבוא לידי ביטוי רק שנה לאחר מכן. מבחינת העסקאות שבוצעו בשל רפורמת בכר, מי שקנה קרנות נאמנות מהבנקים — הדוגמה הכי מובהקת היא כלל פיננסים — הפסיד את כל הכסף. לכן אין מה להצטער שלא קנינו. מי שקנה קופות גמל, כמו פסגות עשה עסקאות סבירות אבל גם כאן ההכנסות נפגעו, כשהרגולציה חתכה ב־2013 את דמי הניהול כמעט ב־50% וסוכני הביטוח נכנסו לתמונה. כדי לבצע היום עסקת רכישה או מיזוג שתצליח, צריך להיות אנליסט רגולציה ולא אנליסט פיננסי, לנתח את הצעד הבא של הרגולטור, שמשפיע דרמטית על התפתחות העסק".

זה לא נכון לצפות מאנליסט להיות שחקן מוביל לאורך זמן?

שנידובסקי: "ילין ואלטשולר הם יוצאי הדופן. מה שקרה לנו דומה לכלל התעשייה. הרווחים של כל האחרים נחתכו".

הבטן הרכה: אג"ח מדינה והשקעה בחו"ל

אלא שכאן בדיוק טמונה הבעיה. בשוק קטלגו את אנליסט בצד של ילין ושל אלטשולר, שגם בהם הבעלים מניעים את העסק. "מי הציג את הביצועים הכי טובים בשנים האחרונות? אג"ח מדינה", מציין לב. "הקו של שחר ארוך הוא לא תנודתי, בלי סטיית תקן. זה כל כך בלט בחמש השנים האחרונות שמי שישב על אג"ח מדינה באחוזים גבוהים לקח את המשחק. בכלל לא משנה כמה הייתי מוצלח בהשקעות שלי באג"ח קונצרניות וכמה הצלחתי להכות את המדדים באג"ח ובמניות — לא יכולתי לסגור את הפער מול מה שעשתה אג"ח מדינה. לכל מי שלא היה במשחק הזה לא היה סיכוי. באופן מסורתי, אנחנו משקיעים הרבה פחות באג"ח ממשלתית לעומת אחרים. זה הנייר הכי נאיבי והכי פשוט, אין בו מה לנתח, לא צריך תשקיף ולא ועדת חודק (שביקשה לקבוע אמות מידה להשקעות מוסדיים באג"ח חברות — ר"ב). זה אולי נשמע כמו תירוץ של רקדן שלא יודע לרקוד ומדבר על רצפה עקומה, אבל שנים שאג"ח ממשלתית לא הציתה ניצוצות. בשנים האחרונות היתה תפנית, אבל לא צריך להיות גאון גדול כדי להבין שהחגיגה הזו לא תחזור על עצמה בקרוב".

שילוני: "היתה לנו בטן רכה של שנתיים־שלוש שנבעה מבחירה להחזיק פחות באג"ח ממשלתית, מחשש שנייר ארוך של עשר שנים לא צמוד עלול לרדת, והרבה. כמי שהתחילו את דרכם עם אינפלציה של 440% אולי היינו זהירים יותר מהנדרש. בנוסף, בגמל נחשפנו לחו"ל פחות מהמתחרים. חשבנו שבארץ נוכל לנתח טוב יותר את הניירות, ושילמנו על כך".

לב: "חשבנו שדווקא בגלל שאנחנו קטנים ולא חייבים לצאת לחו"ל, נוכל לנצל את היתרון הזה לבלוט בארץ".

אתם מדברים על ביש מזל נקודתי אבל גם ילין לפידות התמקד בניתוח ני"ע בארץ, לא היה חזק באג"ח מדינה ארוכה ולא בחו"ל — והוא דווקא הצליח בגדול.

שילוני: "הם בהחלט הציגו תוצאות יותר טובות. אנחנו 25 שנה על המפה והיו לנו לפחות ארבע תקופות של פיגור לא קטן מול המתחרים, אנחנו לא מתרגשים".

הלקוחות כן מתרגשים — הם נטשו.

שילוני: "הבעיה עם מצב התעשייה היום היא שהלקוחות מושפעים מתוצאות רגעיות. מערכות הדירוג בבנקים בוחנות טווח זמן של שלוש שנים במקרה הטוב, ושל שנה במקרה הרע. בקופות גמל סוכני הביטוח מסתכלים שלוש שנים אחורה. ברור שקשה לשווק את עצמנו כשהשוק מסתכל על ביצועים קצרי טווח".

"ברמה האישית", מוסיף שילוני, "החסכונות הפנסיוניים שלי יושבים במסלול כללי ב' (מסלול מוטה מניות ששמואל לב מנהל אישית). אין לי מושג מה הדירוג שלו בבנקים, ויש לו סטיית תקן איומה ונוראה כי הוא לא מתבייש להחזיק אחזקות מעטות בסטיית תקן גבוהה, אבל מאז 1999 השגתי שם תשואה נומינלית של 11.83% לשנה. עשיתי פי שישה על הכסף לעומת תעשיית הגמל, שעשתה פי שלושה על הכסף באותו פרק זמן. בן אדם חוסך ל־40 שנה, אז למה לא להסתכל לטווח ארוך?".

זו השאלה, אולי איבדתם את מגע הקסם וביצועי העבר לא יחזרו על עצמם.

שילוני: "ברור שיש תקופות שדברים לא עובדים, אבל אנחנו מאמינים שהסיכויים שנחזור לעצמנו לא רעים. ילין לפידות ואלטשולר שחם בהחלט בולטים בשנים האחרונות, אבל הם לא כל הענף. המניות של חברות ציבוריות בתחום הפיננסים התפתחו לאותו כיוון כמונו. אי.בי.אי, מיטב דש — כולם תקועים. התחרות גדלה, ההכנסות פר לקוח מנוהל נשחקות. אנחנו יכולים רק להצטער על כך שההצטיינות שלנו לא היתה בשנים הנכונות, אלא הרבה לפני ועדת בכר. בתקופה ההיא כסף לא זז מהבנקים, והמצטיינים קיבלו אחוזים בודדים מהשאריות שלהם. היום הכסף דינמי, וללקוח יש בחירה".

אנליסט במגמת ירידה, ילין ואלטשולר בנסיקה

הרווחים שהציג אנליסט בשנים שקדמו למשבר לא היו חריגים במיוחד עבור בתי ההשקעות באותה תקופה, שהתאפיינה ברמת רגולציה ובתחרות נמוכות. באותה עת קרנות הנאמנות גבו דמי ניהול ממוצעים של 3% לעומת כ־1% כיום.

רק ב־2007 נכנסה לתוקף חקיקה שדרשה ממנהלי הקרנות לשלם עמלת הפצה לבנקים על שיווק הקרנות לציבור הרחב. עמלות אלה שוחקות משמעותית את הרווחיות שלהם מאז. גם שוק קופות הגמל גבה אז דמי ניהול גבוהים במידה ניכרת לעומת אלה הנהוגים כיום. רק ב־2013 התערב אגף שוק ההון במשרד האוצר וחתך את תקרת דמי הניהול החוקית בקופות בכמעט חצי ל־1.05%. בתי ההשקעות הפרטיים אף נהנו מכך שעיקר שיווק הקופות בוצע באופן ישיר, ולא דרך סוכני ביטוח. אלה הלכו וצברו כוח בשנים האחרונות וחולקים היום, כמעט שווה בשווה, את דמי הניהול עם מנהלי חברות הגמל.

במובנים אלה השחיקה בהכנסות וברווחיות של אנליסט מאז שנות הגאות היא בבואה לשוק ההון כולו. אנליסט בלט בשנות הגאות כמי שגבה דמי ניהול גבוהים הודות לביצועים, ולכן נפגע יותר. במשבר הפיננסי העולמי של 2008 נחתך הרווח התפעולי של אנליסט לעומת 2007 ב־52% ל־63.3 מיליון שקל. שנה לאחר מכן הציג אנליסט תשואות חסר שחתכו את היקף הנכסים שלו, והרווח התפעולי נחתך ב־50% נוספים ל־31.5 מיליון שקל.

2010 היתה שנת תיקון עבור אנליסט, שהיתה חשופה בהיקף גדול לאג"ח קונצרניות שירדו חזק במשבר, אך תיקנו בהמשך. הרווח התפעולי עלה ל־46.2 מיליון שקל, אלא שמאז הוא נמצא במדרון תלול: ב־2011 הוא נשחק ל־42.1 מיליון שקל, ב־2012 הוא כבר צנח ל־27.7 מיליון שקל, ב־2013 הוא עמד על 17.7 מיליון שקל וב־2014 התייצב על 16.6 מיליון שקל.

ובינתיים, הרווח של המתחרה ילין לפידות נסק. ב־2011 עמד הרווח התפעולי של בית ההשקעות (לא כולל רווחי נוסטרו) על כ־44 מיליון שקל, לא רחוק מזה של אנליסט. ב־2012 הוא כבר האמיר ל־45.3 מיליון שקל, ב־2013 זינק ל־70 מיליון שקל וב־2014 — ל־122 מיליון שקל. הסיבה טמונה בזינוק במסת הנכסים של ילין לפידות, שבזכות הגיוסים הצליח להתעלות על התחרות והשחיקה בדמי הניהול. הדו"חות של אלטשולר שחם אינם פומביים, אך ברקע הגיוסים האדירים הן לקופות הגמל והן לקרנות ההשתלמות שלו, ובהתחשב בדמי הניהול שהוא גובה, הגבוהים מהממוצע בתעשייה — סביר שדו"חותיו היו חושפים תמונה דומה. די בבחינת הדו"חות של חברת הגמל של אלטשולר שחם, שהם פומביים, כדי להבין את התמונה. זו רשמה ב־2014 רווח נקי של 22.8 מיליון שקל, פי שניים מהרווח הנקי שהציג בית ההשקעות אנליסט כולו.

היכן הצליחו ילין ואלטשולר במקום שבו נכשל אנליסט, המנוהל בחמש השנים האחרונות על ידי שנידובסקי? התשובה מבחינתם של לב ושילוני פשוטה וברורה: ביצועי השקעות.

הבינו באיחור את חשיבות השיווק

בתי ההשקעות הגדולים לא שמו את ניהול ההשקעות במוקד תשומת הלב שלהם, אלא ביססו את המודל העסקי שלהם על פיזור נכסים וניצול יתרון לגודל תוך ביצוע מיזוגים ורכישות. זאת, בין היתר, באמצעות מינופים גבוהים. מנגד, בתי ההשקעות שבחרו להישאר בוטיקיים, שבבעלות פרטית של בעלי שליטה מעורבים, קמו ונפלו על ביצועי ההשקעות.

התשואות העודפות שהשיגו ילין לפידות ובמיוחד אלטשולר שחם בחמש השנים האחרונות היו המנוע המרכזי לגיוסים האדירים שלהם, שפתחו ביניהם ובין אנליסט פער אדיר. דמי הניהול נגזרים כמובן ממסת הנכסים המנוהלים באופן המייצר יתרון מובהק לגודל החל מהיקף נכסים מסוים שלא דורש את הגדלת ההוצאות. כמו כן, כשהביצועים טובים, קל יותר לגבות דמי ניהול גבוהים.

בזמן שבתי ההשקעות הגדולים יותר ויתרו על הישגיות בתשואות ושמו דגש על שיווק ומיתוג, באנליסט קיוו לשחזר את ההצלחה דרך הובלת תחום ההשקעות. במאי 2012 גויס נועם רוקח ממגדל לנהל את ההשקעות של קופות הגמל של אנליסט. במקביל הופחתו דמי הניהול בהדרגה, תוך יישור קו עם התמחור בתעשייה.

בסוף 2013, כשראו שהם מתקשים לשחזר את ביצועי העבר, החלו סוף סוף באנליסט להבין את חשיבות השיווק והתדמית. בית ההשקעות שחרר לשוק לראשונה קרנות נאמנות כספיות, המהוות חלופה סולידית לפיקדון בבנק, בדמי ניהול הפסדיים. אלה נועדו לחזק את הקשר עם מערך היועצים בבנקים. המהלך נגד את תפיסת העולם של בעלי אנליסט, שבמשך שנים גבו דמי ניהול מהגבוהים בתעשייה. הקרנות הכספיות משקיעות בעיקר בפיקדונות בבנקים, ולא מציגות ערך של ממש בניהול השקעות.

הקשר של בתי ההשקעות עם היועצים בבנקים נבנה על טיפוח קשרים עמם, על ניצול יתרון לגודל ועל שלל פינוקים שחידדו אצלם את זיכרון המותג בעת מתן המלצה ללקוחות. אלא שעם התגברות הפיקוח של רשות ני"ע על היועצים בבנקים, ב־2014 הסתמן שוב היפוך מגמה. שם המשחק חזר להיות ביצועים ותשואות, ומערכות הדירוג של הבנקים הן אלה שקובעות מי יגייס ומי יספוג פדיונות על סמך מדדים של תשואות ורמות סיכון.כך באותה שנה גוף לא מוכר יחסית, כמו אלומות, הצליח להכפיל את היקף נכסיו בקרנות הנאמנות בזכות תשואות טובות שהציג בהשקעות שלו.

הקרנות הכספיות של אנליסט אמנם גייסו יפה מאוד. היקף הנכסים בקרנות הנאמנות של בית ההשקעות זינק ב־2014 מ־2.6 מיליארד שקל ל־6.9 מיליארד שקל, בעיקר בזכות גיוסים לכספיות. אלא שאף על פי שהמהלך סייע בהידוק הקשר עם היועצים בבנקים, אלו בוחנים בעיקר את התשואות ולכן האפקט היה חלש. יתרה מכך, בחודשים האחרונים סובל ענף הקרנות הכספיות מפדיונות עתק בשל הורדת הריבית האחרונה לשפל של 0.1%, שהפכה את האחזקה בהן ללא כדאית.

נראה שאתם לא מוצאים את הדרך. מצד אחד, אתם אומרים "אנחנו אנשי השקעות והתפקיד שלנו הוא להביא תוצאות", ומצד שני, פתאום אתם משווקים קרן כספית בדמי ניהול הפסדיים.

שנידובסקי: "לדעתי, אין גוף היום שאין לו קרן כספית".

אם ככה, אתם צריכים גם מוצרים פסיביים. לכולם כבר יש קרנות מחקות.

שילוני: "בדיעבד היינו צריכים לגייס לפני עשור רוי רגב כזה (מייסד חברת תעודות הסל קסם — ר"ב), אבל לא חשבנו שזה עסק שיביא הרבה כסף. היום ברור שאין מה להיכנס לתחום הזה כי יש בו יתרון ברור לגודל, שלא נוכל להשוות".

"אנחנו רוצים להיות מספר אחת"

בעלי המניות של אנליסט, המתנהל כחברה ציבורית, לא צריכים להתלונן. מאז 2008 חילק אנליסט דיבידנדים בהיקף של רבע מיליארד שקל. עם זאת, בשלוש השנים האחרונות הוא הפך צנוע יותר — 12 מיליון שקל ב־2014, 14 מיליון שקל ב־2013 וכ־20 מיליון שקל ב־2012, לעומת 101 מיליון שקל ב־2011 ו־43 מיליון שקל ב־2010. בשקלול הדיבידנד מניית אנליסט רשמה ביצועים עודפים ביחס למדד המניות הכללי. זאת בין היתר בזכות פלטפורמה ניהולית יעילה מבחינה תפעולית: לבית ההשקעות אפס חובות והון עצמי של 130 מיליון שקל, המאפשר לו לחלק דיבידנדים באופן שוטף. אלא שלו אנליסט היה מצליח לצמוח באופן אורגני, כמו ילין ואלטשולר, הוא יכול היה למנף את הפלטפורמה היעילה שלו לרווחיות גבוהה פי כמה לטובת בעלי המניות.

במובן זה, בית ההשקעות נמצא בצומת דרכים. עליו לקבל החלטה אסטרטגית, שבה האפשרות הראשונה היא להתאמץ לשפר את ביצועי ההשקעות, תוך חיזוק מערך ניהול ההשקעות. באנליסט פועלים בכיוון הזה כבר כמה שנים, בינתיים ללא הצלחה עקבית שמייצרת תוצאות בשטח. האפשרות השנייה, וככל הנראה הבלתי נמנעת, היא לפעול להגדלת מסת הנכסים לצורך ניצול היתרון לגודל, שלא באופן אורגני אלא דרך מיזוג או רכישה.

יש לכם הון עצמי חזק, מבנה תפעולי רזה שלדבריכם יכול להחזיק פי שניים מהיקף הנכסים. למה לא למנף זאת ולהתמזג או לרכוש? אולי אתם כבר שבעים ולא ממש עוסקים במה שנכון לעסק?

שנידובסקי: "כל מי שהתמזג עשה זאת בלית ברירה. לפחות צד אחד היה גוף עם חוב. השאלה אם זה יכול לתת ערך מוסף, והכל תלוי במחיר. המחירים שדורשים היום בשוק לא מוצדקים. המשבר הבא יהיה הזדמנות למי שיש לו כסף בכיס".

שילוני: "גישושים היו בלי סוף. למכור אין לנו חשק, להתמזג לא חייבים, ולקנות — לא בכל מחיר".

נראה שההחלטה שלכם היא לפעול להחזרת הביצועים המובילים.

שילוני: "אני רוצה להיות מספר אחת".

כמה עוד שנים תיתנו צ'אנס לביצועים לחזור לרמתם?

לב: "אנחנו יותר טובים מהתוצאות שלנו בשנים האחרונות, והיכולת שלנו גבוהה מכפי שבא לידי ביטוי".

כמי שהקימו את העסק בעשר אצבעות, יש תסכול מהמצב שאליו הגיע?

לב: "אתה מוציא את הנשמה, מתמודד עם חודקים ושמודקים ומישהו קונה אג"ח ממשלתיות ועובר אותך, וזה ממשיך וממשיך — ברור שזה מתסכל".

שילוני: "תחום ניהול ההשקעות מלא בתסכולים, תמיד יש 35% כישלונות על 65% הצלחות".

6 תגובות לכתיבת תגובה