צילום: שאטרסטוק

צילום: שאטרסטוק

רפורמת תעודות הסל: פחות סיכון למנפיק - יותר שקיפות למשקיע

המודל של קרנות הסל החדשות יקבע רצועת ביטחון שתגן מחד על יציבות מנהל הקרן במקרים שבהם לא הצליח להשיג את תשואת המדד שאחריו היא עוקבת

הרפורמה הדרמטית שיצאה לדרך בתעשיית ניהול הכסף הפאסיבי צפויה לחולל תמורות בתעודות הסל וקרנות הנאמנות המחקות - תעשייה המגלגלת כ־150 מיליארד שקל, שיותר ממחציתם הם כספי הציבור.

פחות סיכון: מנפיק תעודת הסל יהיה יציב יותר

עד כה היו תעודות הסל סוג של אג"ח, שנתנו למשקיע בהן התחייבות להשיג לו את תשואת המדד בניכוי דמי ניהול. כדי שתעודות הסל אכן ישיגו את תשואת המדד, הן חייבות לעקוב אחריו במדיוק, באמצעות רכישת המניות או האג"ח שנכללות בו או חוזים עתידיים עליו. אלא שמנהלי תעודות הסל לא יכולים לעקוב אחר המדד המסוים ב־100% — בעיקר כשמדובר במדדים סחירים פחות, שלעתים קשה לרכוש או למכור את ניירות הערך הנכללים בהם.

במצב הקיים סופג מנהל התעודה כל טעות עקיבה: הוא משלים פער שנוצר מכיסו ושומר לעצמו כל תשואה עודפת מעל המדד, למשל הכנסות שנוצרו מפערי ריביות או דיבידנדים. כתוצאה מכך נחשפת יציבותו לסיכון, שכן במקרה שטעות העקיבה תהיה משמעותית, הוא עלול לספוג הפסדים כבדים — תסריט שיכול ליצור מדרון חלקלק, שעלול להוביל לכאוס בבורסה בעקבות גל פדיונות. זה היה החשש המרכזי שהוביל את רשות ני"ע לשנות את המודל.

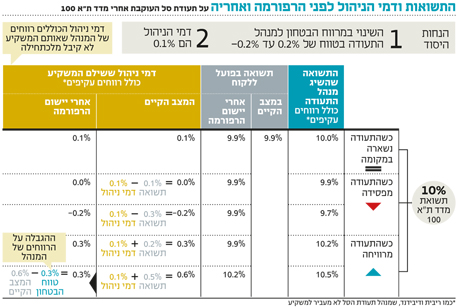

מודל קרנות הסל הנהוג בחו"ל לא כולל התחייבות לפצות על טעות עקיבה, ולכן אין בו סיכון ליציבות מנהל קרן הסל, ומצד שני כל הרווחים העודפים הולכים למשקיע — לא למנהל. רשות ני"ע יצרה כאן סוג של אנדרוגינוס, שמגדר את הסיכון של מנהל קרן הסל החדשה, ותגדיר מספר רצועות ביטחון בהתאם למדד שאחריו תעקוב קרן הסל. לדוגמה: עד פער עקיבה של 0.2% מתחת לתשואת המדד מנהל הקרן יפצה את המשקיע על הפער, ובמקרה של רווח עודף על תשואת המדד הם יתחלקו בו — עד 0.2% מעל תשואת המדד ייקח המנהל, וכל רווח מעל 0.2% יילך למשקיע. המוצר שיצרה הרשות יספק למנהלי קרנות הסל הישראלים יתרון לקראת התחרות הצפויה עם כניסתן של קרנות נאמנות זרות לשיווק בישראל. בארה"ב קיימות היום קרנות סל, אך ללא רצועת ביטחון כמו במודל הייחודי שישראל מבקשת לייצר. מנהלי קרנות הסל הישראלים יוכלו למנף את היתרון הזה, כדי לעודד השקעה בקרנות הסל שלהם על פני המתחרות מחו"ל.

הקרנות המחקות: ישארו כפי שהן או יומרו לקרן סל

לצד 120 מיליארד השקלים השוכבים היום בתעודות הסל, התפתחה בשנים האחרונות תעשייה מתחרה דרך קרנות הנאמנות, שקראה לעצמה "קרנות מחקות", המנהלת נכסים בהיקף של 30 מיליארד שקל. גם אלה עוקבות אחרי מדדים, אך בניגוד לתעודות הן רק מחויבות להשתדל להשיא את תשואת המדד. המשקיעים בקרן המחקה מפסידים, אמנם, במקרה שהקרן לא משיגה את תשואת המדד, אך נהנים מכל רווח עודף — למשל הכנסות מריבית או דיבידנד — בדיוק הפוך מהמצב בתעודות הסל.

אחד החסרונות של הקרנות המחקות הוא שהן נסחרות רק בשלב טרום המסחר ושלב הנעילה, ולא במסחר הרציף. כעת מאפשרת רשות ני"ע למנהלי הקרנות המחקות שתי אופנים: להישאר במתכונת הקיימת של קרן מחקה ללא הגנות מגודרות, או להצטרף למודל קרנות הסל החדשות עם הגנות מגודרות. אם יבחר מנהל קרן מחקה לבצע את ההמרה לקרן סל במתכונת החדשה, יקבל המשקיע בקרן המחקה — שהיום סופג על עצמו מצבים שבהם הקרן לא משיגה את תשואת המדד — הגנה לטעות עקיבה על רצועת ביטחון שתוגדר לקרן מראש. לעומת זאת, אותו משקיע יידרש לראשונה לחלוק עם מנהל הקרן כל רווח עודף, שעד כה הגיע לכיסו בלבד.

יתרון השקיפות: הרווחים העקיפים ייחשפו

המשקיעים בתעודות הסל אמנם נהנו עד כה מהוודאות שיזכו בתשואת המדד הנעקב בניכוי דמי הניהול, אך מצד שני מנהלי תעודות הסל לא תמיד חלקו איתם את הרווחים העקיפים מניהול התעודה, שאותם שלשלו לכיסיהם בלבד. לכן שווקו תעודות סל רבות בדמי ניהול נמוכים, מבלי שהמשקיע היה מודע לגובה הרווחים העקיפים שמנהל התעודה שמר לעצמו. משקיע שביקש להשוות בין תעודות סל מתחרות היה מתמקד בגובה דמי הניהול בלבד, בעוד שאותם רווחים עקיפים שלא חולקו היו יכולים לגרום גם לתעודות שגבו דמי ניהול מופחתים להיות בפועל יקרות יותר.

כעת, תחת המודל החדש, יקבל המשקיע חלק מהרווחים העודפים מהכנסות ריבית ודיבידנד, על פי רצועת הביטחון שתקבע רשות ני"ע לקרן הספציפית. יש היום תעודות סל שהרווחים העקיפים שלהם מגיעים לגובה של 0.5% (למשל, תעודת סל מנוטרלת מטבע על מדד S&P 500), ובמודל החדש רווח כזה יתחלק בין המשקיע לבין מנהל הקרן. מצד שני, עלויות הגידור וטעויות העקיבה שעד כה נספגו על ידי מנהל תעודת הסל ייספגו רק עד הרף שייקבע לקרן, ומעבר לו החשיפה תהיה של הלקוח. בשורה התחתונה, המשקיע בקרן הסל החדשה ייהנה מוודאות: הוא יידע בדיוק כמה דמי ניהול הוא משלם, מה פוטנציאל הרווח העודף שהוא יכול לקבל על תשואת המדד, ומה פוטנציאל הסיכון שלו.

הוראת קבע בבנק: גם לגבי קרנות סל

האפשרות לבצע הפקדות באמצעות הוראת קבע בבנק קיימת היום רק לגבי קרנות הנאמנות, בעוד משקיע שמעוניין להפקיד מדי חודש סכום קבוע לתעודת סל נדרש לבצע את ההפקדה חודש בחודשו. ברגע שתעודות הסל ייכנסו למשטר של קרנות נאמנות, תיפתח האפשרות למשקיעים לחסוך בהן באמצעות הוראת קבע — דבר שעשוי לעודד השימוש בהן כמכשיר חיסכון לטווח ארוך יותר.

התחרות תגבר: גופים חדשים יצטרפו לתחום

היום קיימים בשוק תעודות הסל רק ארבעה שחקנים: קסם, תכלית, פסגות סל והראל סל. שחקנים חדשים לא מצטרפים לתחום, בשל היתרונות המובהקים לגודל, שכן תעודות הסל שיציבותן פגיעה נדרשות לרתק הון בהיקפים גדולים. ברגע שתעודות הסל יהפכו לקרנות סל והחשיפה היציבותית שלהן תגודר ברצועת ביטחון, ייפתח השוק לתחרות מצד גופים שעד כה נרתעו ממנו.

מדובר בראש ובראשונה בקרנות המחקות. אם אלה ימירו את עצמן לקרנות סל, הן יתחרו בחברות תעודות הסל שיבצעו המרה דומה — ובכללי משחק שווים. יש להניח שגופים כמו מגדל שוקי הון ואי.בי.איי, שמחזיקים בקרנות מחקות, יצטרפו לתחום. יתרה מכך, גם גופים שאין להם היום ניהול פאסיבי משמעותי, כמו מנורה או אנליסט, יוכלו להיכנס לתחום בעלויות נמוכות — ותחרות, מטבע הדברים, עשויה להתניע ירידת מחירים.

לא התפרסמו תגובות לכתיבת תגובה