צילום: ענר גרין

צילום: ענר גרין

בלעדי לכלכליסט

חברות האשראי יספקו תשתית לשחקנים חדשים

המפקח על הבנקים דורש מחברות כרטיסי האשראי להשיב לו כיצד ניתן להכניס סולקים חדשים לשוק תוך אירוח על התשתית המחשובית הקיימת

המפקח על הבנקים דודו זקן בוחן הכנסת סולקים חדשים בדרך של אירוח על התשתית המחשובית הקיימת, בדומה לצעד שנעשה בסלולר ברפורמת כחלון, כך נודע ל"כלכליסט". המפקח שיגר לפני כמה ימים לחברות כרטיסי האשראי מכתב שבו ביקש מהן להגיש את עמדותיהן למהלך ומה נדרש להשלמתו מבחינה תפעולית.

קראו עוד בכלכליסט

חסם בדמות שב"א

כיום שוק הסליקה מציב חסם טכנולוגי מובנה בפני כניסה של שחקנים חדשים שכן מערכת התשלומים של המשק המופעלת בידי חברת שב"א - חברה הנמצאת בבעלות הבנקים - אינה מסוגלת טכנית לחבר סולק חדש למתג הסליקה הקיים. מציאות מחשובית כזאת מנעה לאורך השנים משחקנים חדשים שאינם בנקים להיכנס לשוק ולהתחרות בשלוש החברות הקיימות בו - ישראכרט, לאומי קארד וכאל. ביום חמישי קיים המפקח ישיבה עם נציגי חברות כרטיסי האשראי ועם חברת שב"א כדי לבחון את קידום המהלך. בפגישה העלו החברות את השגותיהן למהלך, וחברת שב"א טענה כי המהלך ידרוש ממנה הכנה מחשובית של כשמונה חודשים.

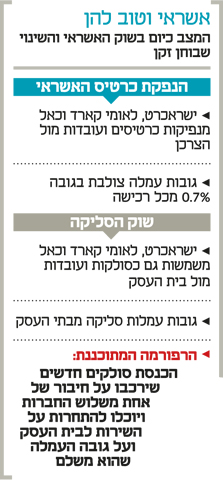

בשוק כרטיסי האשראי פועלות שלוש החברות המנפיקות, שעובדות מול הצרכן ואחראיות על הנפקת כרטיס האשראי. במקביל, אותן שלוש חברות משמשות גם כסולקות, עובדות מול בית העסק ומספקות לו ביטחון והעברה של התשלומים שאותם ביצע הצרכן.

ברכישה של מוצר בכרטיס אשראי שני הצדדים גוזרים רווח: הצד המנפיק מקבל עמלה מפוקחת וקבועה מהרכישה (עמלה צולבת, בגובה 0.7%) מכיוון שנגרמות לו עלויות כמנפיק הכרטיס שבו נעשתה העסקה. הצד הסולק מקבל גם הוא עמלה, כי הוא סיפק את התשלום לבית העסק והעביר אותו למנפיק. אלא שבשוק הישראלי שני הצדדים הם בדיוק אותן שלוש חברות שחולשות על כל שרשרת האספקה.

העמלות יצנחו

שוק הסליקה הוא שוק ריכוזי מאוד המספק תשואות גבוהות וכפולות מאלו הקיימות במערכת הבנקאית. "כלכליסט" חשף לאחרונה כיצד העלו שלוש החברות את עמלות הסליקה לאלפי בתי העסק - לפעמים בשיעורים של 60%–70% בצורה חד־צדדית ולרוב בדרכים פתלתלות ובאותיות הקטנות מבלי שבתי העסק מודעים להעלאת העמלה.

אירוח של סולק חדש על ידי חברות כרטיסי האשראי עשוי לחולל תחרות בשוק הסליקה בדומה לזו שהתפתחה בענף הסלולר, ולכן חברות כרטיסי האשראי צפויות להתנגד למהלך.

האירוח על גבי המתג הקיים אומר למעשה כי שחקן חדש שייכנס ירכב על חיבור של אחת משלוש החברות ובכך יוכל להתחרות מולן על השירות שהוא מעניק לבית העסק ועל העמלה שהאחרון משלם. לפי הערכות בשוק, השחקנים החדשים ישלמו לחברה המארחת עמלה צולבת בתוספת של 0.05%–0.1% על שירותי האירוח ובכך יוכלו להתחרות על המחיר שמשלם העסק. הממונה על הגבלים עסקיים דיויד גילה ובנק ישראל הורו כבר לשב"א לפתח מתג סליקה חדש לצורך כך עד לינואר 2016.

רמת בטיחות גבוהה יותר מניסיונות זיוף

ה-EMV שעל שמו ייקרא המתג החדש הוא למעשה טכנולוגיה מתקדמת יותר לביצוע תשלומים המבטיחה רמת בטיחות גבוהה יותר מפני ניסיונות של זיופים והונאות. למרות שהמתג החל לפעול כבר ב-1996 והוא נפוץ מאוד כיום באירופה ובמדינות נוספות ברחבי העולם, חברות כרטיסי האשראי בישראל ובתי העסק טרם אימצו אותו באופן מלא.

המתג החדש יחייב את כל בתי העסק לעבור בהדרגה לתוכנות ומסופים שתומכים בטכנולוגית ה-EMV ודווקא הנקודה הזו - שעל פניו נשמעת טכנית לחלוטין - מצביעה על החשיבות העצומה למהלך של אירוח שחקן חדש על המתג הקיים. עלות ההחלפה של מסוף אחד בבית עסק מוערכת במאות שקלים ולכן גם הרגולטורים יודעים שהמעבר של עשרות אלפי בתי העסק בין המסופים הישנים לחדשים עלול לקחת שנים ארוכות. סולק חדש שירצה להיכנס היום לשוק הריכוזי ולנסות להיות

"גולן טלקום" של שוק כרטיסי האשראי יוכל לסלוק רק כרטיסים ומסופים שעובדים עם תקן זה. כאמור,תהליך ההטמעה של המסופים החדשים אינו הולך להיות פשוטובעצם כך למעשה נכנס סולק חדש עם יכולות מוגבלות למדי -המתחרה החדש לא רק יצטרך לנסות ולהלחם מול שלוש חברות חזקות השולטות בתחום ומגובות בכיסים של הבנקים הגדולים, אלא יצטרך גם להתמודד עם סיטואציה שבה התשתית עצמה - מסופי בתי העסק - אינה תומכת בו – ונתח השוק שעליו יוכל להתחרות בשנים הראשונות יהיה מוגבל מאוד.

דו"ח הביניים שהוציא בנק ישראל בנושא זה נשען על מודל העברת האחריות שאומר שבתי העסק וחברות כרטיסי האשראי שלא עברו לטכנולוגיה החדשה יישאו בכל הנזקים בגין זיופים והונאות ובכך המודל אמור לתמרץ את הצדדים לאמץ את ה-EMV בצורה מהירה יותר. מצד שני, חברות כרטיסי האשראי יודעות שקצב אימוץ גבוה של הטכנולוגיה החדשה פותח את השוק לתחרות עזה יותר ולכן לא בטוח שימהרו להשתתף בעלויות ההחלפה.

9 תגובות לכתיבת תגובה