השורה התחתונה

אג"ח ממשלת ישראל הארוכות משוות מחירים עם האג"ח בברלין

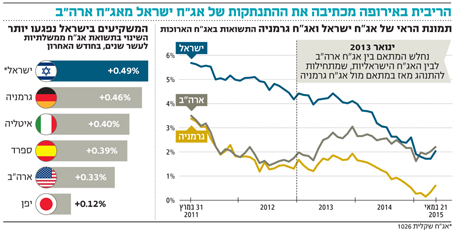

מאז ינואר 2013 נחלש המתאם ההיסטורי בין אג"ח ארה"ב לבין האג"ח הישראליות, ששומרות מאז על מתאם של 94% לאג"ח הגרמניות

קראו עוד בכלכליסט

הפער השלילי נמחק

ההסבר העיקרי לירידות החדות בחלק הארוך של עקום התשואות הוא עליית התשואות בעולם שגררה בהתאמה גם את השוק הממשלתי בישראל. אלא שבחודש האחרון עלו התשואות באג"ח הארוכות בישראל יותר מאשר התשואות בארה"ב, בדומה לעליית התשואות בגרמניה. כתוצאה מכך נמחק הפער השלילי בין תשואות האג"ח לעשר שנים בישראל וארה"ב, בעוד החלק הקצר והבינוני של עקום התשואות הישראלי ממשיך להיסחר ברמות נמוכות מהעקום האמריקאי. החולשה היחסית בשוק המקומי מתחדדת נוכח האפשרות שבנק ישראל יבחר להוריד את הריבית במהלך החודשים הקרובים, זאת בזמן שבארה"ב הצפי הוא דווקא להעלאת ריבית עד סוף השנה. בסוף השבוע ציינה יו"ר הבנק המרכזי של ארה"ב (הפד) ג'נט ילן, שמרבית הסיכויים הם שהריבית בארה"ב תתחיל לעלות, כמתוכנן, עוד השנה. מבחינת המשקיעים, העלאת הריבית בארה"ב, גם אם זו תגיע רק בספטמבר, תהפוך את השוק לתנודתי יותר. בתקופות כאלו עדיף למשקיעים המחפשים עודף תשואה להיעזר באג"ח קונצרניות בדירוגים גבוהים, דוגמת אג"ח של הבנקים, מאשר לקחת את הסיכון בהארכת המח"מ.

ישנם שלושה גורמים עיקריים לעליית התשואות החריגה בישראל. ראשית, השילוב בין רווחי הון משמעותיים ורצופים לריבית אלטרנטיבית נמוכה ביותר גרם למשקיעים לקשר השקעה באג"ח ארוכות להשקעה מוצלחת, על חשבון הקישור המסורתי לסיכון. ככל שהתיאבון גדל, כך נכנסו גופים בעלי אורך נשימה קצר יחסית לאג"ח שמתאימות בעיקר למשקיעים לטווח ארוך. בשבועות האחרונים, החלו חלק מהמשקיעים שרכשו קרנות נאמנות אג"חיות לאבד את הביטחון בשל רצף הפסדים של כשלושה שבועות. הראשונים להיפגע היו המשקיעים החדשים יחסית שעברו מהקרנות הכספיות, שלא רק שלא נהנו מהראלי של השנים האחרונות, אלא שמיד רשמו הפסדים צורמים, וחלקם אף בחר למכור את הקרנות ולחזור לחוף מבטחים. למרות הפגיעה שספגו המשקיעים, היקף הפדיונות בקרנות הנאמנות נמוך יחסית ומלמד שמרבית המשקיעים סבורים שבדומה לעבר, גם הפעם יחזרו האג"ח לעלות, זאת בעיקר נוכח התנאים שמייצרת הריבית האפסית במשק.

הגורם השני נעוץ בעובדה שלא נרשמו פדיונות כבדים במיוחד בתעשיית קרנות הנאמנות. הדבר מעיד אולי, שאלה שמכרו באגרסיביות את האג"ח הארוכות הנם שחקני נוסטרו שפועלים כדי לגרוף רווחים מהירים. כך, למשל, סוחרים שהעריכו שעקום התשואות בישראל תלול מדי, יכלו לרכוש אג"ח ארוכות כנגד מכירה בחסר של אג"ח קצרות יותר. ייתכן ששינוי מצב הרוח בשווקים אילץ חלק מהסוחרים לסגור את הפוזיציה על ידי מכירת האג"ח הארוכות וחזרה לאג"ח הקצרות יותר.

הגורם השלישי לעליית התשואות החדה בישראל קשור למתאמים שבין השווקים השונים. משקיעים רבים נעזרים בכיוון התשואות בארה"ב ובציפיות לשינוי ריבית בנק ישראל כדי לנתח את הצפוי בשוק הממשלתי בישראל. אך מאז ינואר 2013 משהו השתנה בווקטורים המשפיעים על השוק המקומי. כניסתו של בנק ישראל ל"מלחמת המטבעות" באירופה אמנם לא הצליחה להחליש את השקל, אולם היא בהחלט השפיעה על מבנה עקום התשואות בדומה לאירופה. המתאם בין התשואות הארוכות של גרמניה לאלו של ישראל עמד על כ־94% מאז תחילת 2013. יתרה מכך, מבדיקה סטטיסטית שביצענו עולה כי ניתן להסביר 88% מהשינוי בתשואה של האג"ח לעשר שנים בישראל על ידי השינוי בתשואת האג"ח המקבילה של ממשלת גרמניה.

הפסד גבוה למשקיעים

כתוצאה מהיחלשות המתאם לאג"ח ארה"ב, מרבית האג"ח המשלתיות המקומיות נסחרות כבר חודשים רבים בתשואות נמוכות יחסית לאלו האמריקאיות. התחזקות הקשר בין התשואות בישראל לתשואות האג"ח הגרמניות, שהועיל רבות למשקיעים בשנה וחצי האחרונות, הפכה לחיסרון כשבמאי עלו התשואות של אג"ח הארוכות בישראל ב־16 נקודות בסיס יותר מאשר מקבילותיהן בארה"ב. במונחי מחירים, ספגו המשקיעים באג"ח הארוכות בישראל הפסדים הגבוהים בכ־1.5% מאלו שספגו המשקיעים בארה"ב.

השורה התחתונה

העלאת הריבית בארה"ב תהפוך את השוק לתנודתי ומסוכן יותר. עדיף להיעזר באג"ח חברות בדירוג גבוה מאשר לקחת את הסיכון בהארכת המח"מ

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה