צילום: עמית שעל

צילום: עמית שעל

בדיקת כלכליסט

הבנקים ישלמו ביוקר על הפרידה מחברות האשראי שבשליטתם

הוועדה לקידום התחרות בתחום האשראי תתחיל לדון בקרוב בהפרדת הבנקים מחברות האשראי. אלו אחראיות לכ־8% מהרווח הנקי של הבנקים ששולטים בהן, בשוק ריכוזי עם תחרותיות נמוכה במיוחד

בימים הקרובים אמורה לצאת לדרך הוועדה לקידום התחרות בתחום האשראי בניהולם של המשנה לנגידת בנק ישראל נדין בודו־טרכטנברג ויועצו הכלכלי של כחלון והממונה על ההגבלים לשעבר דרור שטרום. במוקד עבודתה תעמוד שאלת ההפרדה של חברות כרטיסי האשראי משליטת הבנקים הגדולים.

שוק כרטיסי האשראי מאופיין בתחרותיות נמוכה משום שהוא נשלט על ידי שלוש חברת־בנות של הבנקים הגדולים, שהן הסולקות והמנפיקות היחידות. לכן נהנים פועלים, לאומי, דיסקונט והבינלאומי מתרומה יציבה ובטוחה של 7%–10% לרווח הנקי שלהם.

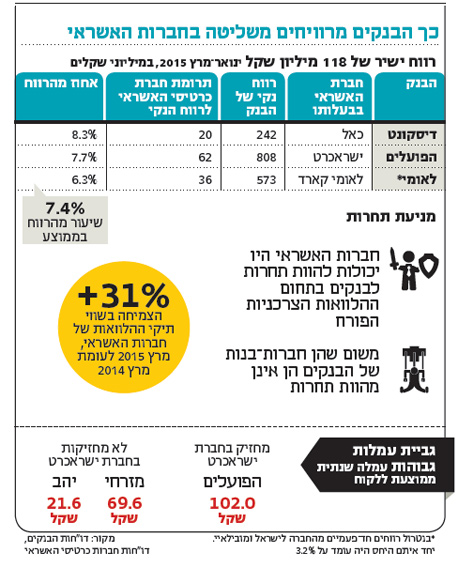

לדוגמא, הפועלים הרוויח משליטתו בישראכרט 62 מיליון שקל ברבעון הראשון של 2015, מתוך 75 מיליון שקל שהרוויח מתחום האשראי כולו ברבעון. ישראכרט אחראית לכ־8% מהרווח הנקי של הפועלים ברבעון זה.

בדומה, כאל, החברה הבת של בנק דיסקונט (71.8%) אחראית ל־8.3% מהרווח הנקי של הבנק ברבעון הראשון. חברת כרטיסי האשראי לאומי קארד הניבה כ־6.3% מהרווח הנקי של בנק לאומי (בנטרול ההכנסות החד פעמיות מהחברה לישראל ורווח הון מחברת מובילאיי).

בסך הכל, תרמו חברות כרטיסי האשראי תרמו כ־7.4% מהרווח הנקי של הבנקים המחזיקים בהם ברבעון הראשון של השנה, כמעט 120 מיליון שקל.

ההפרדה תוכל להגביר תחרות בהלוואות הצרכניות

בשנתיים האחרונות הפכו חברות כרטיסי אשראי לפלטפורמה של הלואות צרכניות שהיתה עלולה להוות תחרות לבנקים לולא היו חברות־בנות שלהם.

כיום, חברות כרטיסי האשראי הן מקור האשראי הצרכני השני בגודלו אחרי הבנקים ותיק ההלוואות שלהן הסתכם במרץ 2015 ב־6.7 מיליארד שקל, זינוק של 31% בהשוואה למרץ 2014.

חברות האשראי מעניקות את ההלוואות בריביות גבוהות מאוד ולעיתים אף גבוהות מאלו המותרות על פי תקרת הריבית שנקבעת בחוק ההלוואות החוץ בנקאיות. כך הפך סעיף ההכנסות מריבית לאחד ממנועי הצמיחה של הבנקים שהסתכם ברבעון הראשון של השנה ב־145 מיליון שקל.

לבנקים אמנם יש יתרון על פני חברות האשראי בשל המידע שהם מחזיקים. אך לחברות האשראי מידע משלהן, בין השאר הרגלי הקניה ודפוס הרכישות של הלקוח. בנוסף, חברות האשראי יוכלו להתחרות עם הבנקים אם אכן תחליט המדינה להקים מאגר נתוני אשראי.

בנקים שיש להם חברות אשראי גובים עמלות גבוהות

בנקים השולטים בחברות כרטיסי האשראי מפיצים ומנפיקים ללקוחותיהם את כרטיסי האשראי של החברות בבעלותם וגובים עליהם מחיר גבוה.

מנגד, לדוגמה, מזרחי טפחות, שאינו מחזיק בחברת כרטיסי אשראי, מציע ללקוחותיו כרטיסים של כאל, ישראכרט ולאומי קארד לפי החברה שמציעה את המחיר הטוב ביותר לצרכיהם.

מרכז המחקר של הכנסת ציין בדו"ח משנה שעברה כי: "ללקוחות שלוש הבנקים הגדולים מוצעים כרטיסי אשראי של הקבוצות הבנקאיות (שהן בעלות השליטה בחברות כרטיסי האשראי) וניתן לומר כי הם לקוחות שבויים המשלמים מחיר גבוה יותר בהשוואה ללקוחות של בנקים שאינם בעלי השליטה בחברת כרטיסי אשראי".

דו"ח העמלות החצי שנתי של בנק ישראל ל־2014 מצביע על הבדלים ברורים בין העמלות שמשלם לקוח של בנק שמחזיק בחברת כרטיסי אשראי לבין לקוח של בנק שאינו שולט בחברת אשראי.

למשל, לקוח בנק הפועלים שביקש במחצית הראשונה של 2014 כרטיס אשראי מהבנק ישלם על כרטיס ישראכרט עמלה חודשית של 8.5 שקל, 102 שקל בשנה. לעומתו, לקוח במזרחי טפחות ישלם על אותו כרטיס בדיוק 69 שקלים, הבדל של 47%.

תגובה אחת לכתיבת תגובה