צילום: עמית שעל

צילום: עמית שעל

ראיון כלכליסט

"ייתכן שלא נראה העלאת ריבית בישראל עד 2017"

לואיס אוגנס, ראש מחלקת השווקים המתעוררים בג'יי.פי. מורגן, לא צופה הורדת ריבית נוספת בישראל, אבל היפוך המגמה, לדעתו, תלוי בהתאוששות הכלכלה האירופית. "אנחנו עדים לסיומו של מחזור־על במחירי הסחורות. אני לא חושב שנראה את הנפט, למשל, מגיע ל־100 דולר לחבית בשנה־שנתיים הקרובות, ואולי אפילו לא בעשר השנים הבאות"

ד"ר לואיס אוגנס (Oganes Luis), ראש מחלקת מחקר השווקים המתעוררים בענק הבנקאות העולמי ג'יי.פי. מורגן, איננו בטוח שבנק ישראל ינקוט בקרוב צעד נוסף של הורדת ריבית. "זה לא קיים בתחזית שלנו, אבל זו אכן אפשרות קיימת. אבל, בין שבנק ישראל יוריד את הריבית ובין שלא, להערכתנו בנק ישראל יתחיל להעלות את הריבית רק בעוד זמן ממושך. הסיבה לכך היא שאירופה מהווה ליצוא הישראלי יעד חשוב הרבה יותר מאשר השוק בארה"ב, ובעוד השקל לא התחזק מול הדולר, הוא כן התחזק מול היורו. דבר זה מפעיל לחץ רב על בנק ישראל להמשיך ולהחליש את השקל. קרוב לוודאי שבנק ישראל יימנע מהעלאת ריבית עוד זמן רב - בטח לא לפני שהבנק האירופי המרכזי יתחיל לחזור לשגרה".

מתי זה יקרה?"הבנקי המרכזי האירופי עתיד להמשיך במדיניות ההקלה הכמותית שלו (שבמסגרתה הוא רוכש אג"ח בשווקים בהיקף נרחב - א"פ) לפחות עד לרבעון השלישי של 2016, אבל זה לא אומר שהוא צפוי להתחיל להעלות את שערי הריבית מיד לאחר מכן. זה רק אומר שאז הבנק המרכזי מתכוון להפסיק לקנות אג"ח, והוא עתיד להותיר את שערי הריבית נמוכים לתקופה נוספת, עד שהכלכלה תתאושש. אני חושב שרק אז בנק ישראל גם הוא יתחיל לשקול להעלות את הריבית. בנושא זה קרוב לוודאי שבנק ישראל לא ילך בעקבות הפד, אלא בעקבות הבנק המרכזי האירופי".

כלומר ייתכן שלא נראה העלאת ריבית בישראל עד 2017?"זה ייתכן בהחלט".

המרכז האמיתי של העולם

ממקום מושבו בלונדון, שהיא לדבריו "המרכז האמיתי של העולם, לפחות מבחינה פיננסית", אוגנס חולש על מחלקה של 45 אנליסטים שמבצעים ניתוחים כלכליים ומספקים המלצות קנייה ומכירה לאג"ח ומטבעות בשווקים המתעוררים. קטגוריה זו מכסה חלק ניכר מהכלכלה העולמית - כל השווקים האלה חוץ ממערב אירופה, ארה"ב, קנדה, יפן, אוסטרליה וניו זילנד – וגם את ישראל, שבה ביקר כבר לא מעט פעמים. הראיון נערך בתל אביב במסגרת ביקור עסקים של אוגנס בארץ, שאליה הגיע לאחרונה לפגישות עם לקוחות ג'יי.פי. מורגן. גם אחרי יום פגישות ארוך אוגנס מסוגל לסקור בשטף כלכלות הפרוסות בארבע יבשות שונות, כשהוא משרטט תמונה של כלכלה עולמית הנמצאת בעיצומו של שינוי עמוק, שיורגש עוד יותר בשנים הקרובות. "עד לפני כמה שנים התרומה הגדולה ביותר לצמיחה הגלובלית הגיעה מהשווקים המתעוררים", אמר אוגנס. "היינו כבר בנקודה שבה שני שלישים מהצמיחה בכלכלה העולמית הגיעו מהשווקים המתעוררים ורק שליש מהשווקים המפותחים. עכשיו התפקידים התהפכו, בעיקר בגלל ההתאוששות בכלכלה האמריקאית אבל גם הודות לאירופה שרשמה ברבעון הראשון ביצועים אפילו טובים יותר. השווקים המתעוררים, לעומת זאת, רשמו ברבעון הראשון של 2015 את רמת הצמיחה הנמוכה ביותר זה הרבה שנים, בוודאי מאז המשבר של 2008". מה קרה?

"חשוב להדגיש שקשה, ואולי אפילו לא הוגן, לנסות לאפיין את השווקים המתעוררים במשפט אחד, פשוט בגלל שיש בתוכם כל כך הרבה מגמות שונות. אנחנו מדברים על ממוצעים: נכון שהצמיחה הממוצעת בשווקים המתעוררים היתה מאוד נמוכה ברבעון, אבל יש כמה מדינות גדולות שמסבירות את ההאטה הזאת. ברזיל, שכלכלתה מהווה 40% מכלכלת אמריקה הלטינית, נכנסה למיתון. גם רוסיה נמצאת במיתון עמוק, וקרוב לוודאי שהכלכלה הרוסית התכווצה ברבעון הראשון ביותר מ־10%. ואילו אסיה היא האזור היחיד שבו כלכלות רוב המדינות רשמו ביצועים טובים, והצמיחה שם מתקרבת לפוטנציאל שלה, אבל גם באסיה, כלכלת סין מאטה את הצמיחה".

כלומר, מצבן של רוב מדינות ה־BRICS לא מזהיר."ה־BRICS (ברזיל, רוסיה, הודו, סין ודרום אפריקה - א"פ) במצב לא טוב בימינו, למעט הודו. למעשה, אנחנו מצפים שהודו תצמח ב־7.2% השנה, שזה יותר משיעור הצמיחה שאנחנו צופים לסין, שעומד על כ־7%, ואולי פחות. זו דינמיקה מעניינת, לא ראינו את הודו צומחת מהר יותר מסין זה הרבה מאוד זמן".

מה באמת קורה בסין? האם אפשר לסמוך על המספרים שיוצאים משם?"אכן יש בעייתיות באיכות הנתונים הסטטיסטיים שמדווחים על ידי סין. מהסתכלות על אינדיקטורים עדכניים ההרגשה היא שהצמיחה נמוכה יותר ממה שמדווח בסטטיסטיקות הרשמיות, אם כי קשה לומר עד כמה היא נמוכה יותר. לאחרונה גם הרשויות בסין מדווחות על צמיחה נמוכה יותר, כך שייתכן שעכשיו הן מודות במציאות. ברבעון הראשון, למשל, הצמיחה עמדה על כ־5.6%, שזו הפעם הראשונה זה זמן רב שסין מדווחת על אחוזי צמיחה בקידומת 5".

מה ההסבר להאטה בסין?"המודל שבאמצעותו סין צמחה בקצב כה גבוה לאורך זמן כה רב היה שילוב של יצירת עבודות בערים, הגירה שנמשכה שנים רבות של אנשים מהכפר אל העיר וכוח עבודה זול. אבל נראה שהתהליך הזה מיצה את עצמו, ובהינתן שלרשות סין כבר לא עומד כוח עבודה זול, היא לא יכולה להמשיך לצמוח בקצבים של 10%–12%. המשכורות בסין עלו די הרבה בשנים האחרונות, וכבר אין לה יתרון תחרותי במישור הזה. למעשה, אנחנו שומעים על חברות ייצור שמעבירות קווי ייצור מסין למדינות שבהן כוח העבודה עדיין זול, כמו וייטנאם ובנגלדש".

ומה סין עושה בנידון?"סין מודעת לכך שמודל הצמיחה שלה מיצה את עצמו, ושהיא צריכה לאזן את הכלכלה שלה, כך שתישען פחות על השקעה ויותר על צריכה. זה תהליך שעתיד להיות ארוך, קשה ויקר. הכלכלנים שלנו חוזים שכאשר סין תצליח להשלים את התהליך הזה, שיווי המשקל החדש יהיה כזה שבו סין צומחת בכ־6% בממוצע בשנה, בניגוד לממוצע הישן, של 8% או 10% בשנה. האם זה דבר רע? לא בהכרח. יש הרבה אנשים, ואני ביניהם, שטוענים שאנחנו צריכים לברך על כך שסין נעה לנתיב צמיחה יציב יותר. סין וארה"ב הן עכשיו שתי הכלכלות הגדולות בעולם. לא רצוי שאחת משתי הכלכלות הגדולות בעולם תצמח בקצב שאינו בר־קיימא, וכך תזרע את הזרעים למשבר הכלכלי הבא".

סיומו של מחזור־על

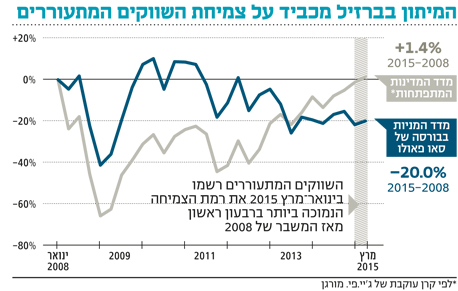

האם סין יכולה לבצע את תהליך האיזון מחדש שאתה מדבר עליו מבלי להיקלע למשבר בדרך?"אני חושב שיש להם סיכוי, והסיבה לכך שהיא שסין לא השלימה את המעבר מכלכלה בשליטת המדינה לכלכלה מופרטת לגמרי. רוב הבנקים הם עדיין בנקים בבעלות ממשלתית, ולכן למדינה יש יכולת להכווין את האשראי כשהיא רוצה, להזרים הון לבנקים כשצריך ולאמץ נורמות מאוד מקלות, כך שהבנקים לא יצטרכו להכיר ביותר מדי הפסדים. עדיין יש לממשלה הסינית הרבה מנופים". תקופת הצמיחה המהירה של סין, שאופיינה בהשקעות ענק בכלכלה, אומר אוגנס, היתה כזו ששאר העולם הרוויח ממנה, "ובמיוחד המדינות שמייצאות סחורות. כולם באמריקה הלטינית נהנו מהמסיבה - למעט מקסיקו, שלא מתמחה בסחורות - כמו גם הרבה מדינות באפריקה וכך גם רוסיה. עכשיו המצב משתנה והמדינות שמייצאות סחורות נפגעות".

"אני לא חושב שאנחנו הולכים לראות את הנפט, למשל, מגיע ל־100 דולר לחבית בקרוב. לא בשנה או בשנתיים הקרובות, ואולי אפילו לא בחמש או עשר השנים הבאות. המחזורים במחירי הסחורות נוטים להיות ממושכים, וזה אומר שיצואני הסחורות לא הולכים ליהנות מהמחירים הגבוהים שנרשמו לפני 5–3 שנים. הם חייבים להסתגל ולהפסיק להעמיד פנים שהמחירים האלה הולכים לחזור בקרוב.

"הם צריכים להפחית את ההוצאות שלהם ולאזן את הכלכלות שלהם. למעשה, זה האתגר הגדול ביותר העומד לפני השווקים המתעוררים, כי צריך לזכור שאם בוחנים את הכלכלות שלהם, מגלים ששני שלישים מהתוצר שלהם מגיעים מהפקת סחורות מסוג כלשהו. זה כולל את סין שמפיקה הרבה, אבל צורכת יותר משהיא מפיקה". לא כל מדינות השווקים המתעוררים ערוכות להתמודד עם האתגר שעליו מדבר אוגנס. כך עולה למשל מסקירתו את אמריקה הלטינית, שאותה ניתן לחלק לדבריו לשלושה גושים. הראשון, זה של "הסיפורים הטובים", כולל את מקסיקו, קולומביה, צ'ילה ופרו (מולדתו של אוגנס). אלה מדינות (למעט מקסיקו) שחשופות למחירי הסחורות, וניצלו את תקופת הגאות בסחורות לביצוע רפורמות, וכיום נהנות מצמיחה יציבה, גם אם לא מרקיעת שחקים, של 2%–3% בשנה. בקצה השני ניצבות מדינות כמו ונצואלה, ארגנטינה ואולי גם אקוודור, "שהתייחסו לגאות בסחורות כמשהו קבוע, והוציאו בהתאם, ועכשיו הן נאלצות להסתגל מחדש". באמצע, לדבריו, ניצבת ברזיל שאמנם נהנתה בשנים האחרונות מהשקעות זרות, אבל גם הוציאה יותר מדי וכתוצאה מכך כלכלת המדינה נקלעה לאינפלציה. עכשיו ברזיל מוצאת את עצמה מעלה את הריבית ומקצצת בהוצאות הממשלה, או כפי שאוגנס מגדיר זאת: "הכלכלה חלשה, והם לוחצים על הברקסים. בניגוד למדינות כמו צ'ילה, קולומביה, מקסיקו ופרו, ברזיל ביצעה מעט מאוד רפורמות, ובמובן מסוים עכשיו היא משלמת את המחיר".

לחפש תשואות במקום אחר

לדברי אוגנס, מי שרוצה להבין במלואה את הדינמיקה בשווקים המתעוררים, חייב להסתכל אל מחוצה להם, ובעיקר להבין את המדיניות המוניטרית במערב. "השווקים המתעוררים משולבים לחלוטין בכלכלה העולמית", מדגיש אוגנס. "הרבה מההתרחשויות בשווקים אלה, למשל זרימות ההון אליהם, מונעות על ידי מה שעושים הבנקים המרכזיים בכלכלות המפותחות, ובמיוחד הפדרל ריזרב (הפד) בארה"ב, שנקט בשנים האחרונות מדיניות מאוד מרחיבה. שערי הריבית הנמוכים בארה"ב שלחו את המשקיעים לחפש תשואות במקום אחר, והרבה מהכסף הגיע לשווקים המתעוררים". המציאות הזו, שבה הכסף זרם אל השווקים המתעוררים רק בגלל הריבית הנמוכה במערב, מעוררת חששות אצל לא מעט משקיעים ופרשנים, החוזים היפוך המגמה ובריחת הכסף החוצה מהשווקים המתעוררים ביום שבו הפד יתחיל להעלות את הריבית, מה שעשוי להוות מתכון למשבר. אלא שאוגנס אינו מצטרף לחששות האלה. "כאשר הפד הכריז על סיום הדרגתי של תוכנית ההקלה הכמותית שלו, במאי 2013, אכן היה גל גדול של הון שזרם החוצה מהשווקים המתעוררים. וכיום קיים חשש שכאשר הפד יתחיל להעלות את שער הריבית, אנחנו נראה חזרה על כך. אבל מאחר שהפד לא יהיה מסוגל להעלות את הריבית בקצב מאוד מהיר, אני סבור שאנחנו לא הולכים לראות את התרחיש הזה שמדאיג רבים, חוזר על עצמו. מהבחינה הזאת אני יותר אופטימי". למעשה, על פי הניתוח של אוגנס, המשקיעים ימצאו את עצמם, כמעט בלית ברירה, ממשיכים להזרים כסף לשווקים המתעוררים. "גם כאשר בפד יתחילו להעלות את שער הריבית, הם לא ימכרו את האג"ח שאותן קנו במהלך ההרחבה הכמותית. במקביל, הבנקים המרכזיים באירופה וביפן ימשיכו לקנות אג"ח בשווקים. כפועל יוצא, כאשר בוחנים את היצע האג"ח שאמור לספק את הביקוש בעולם, רואים שיש יותר ביקוש מהיצע. למה? כי הבנקים המרכזיים קונים את האג"ח בעצמם. לכן למשקיעים הפרטיים אין מה לקנות, ובגלל שאין להם מה לקנות, הם ייאלצו להסתכל על מקומות אחרים להשקיע בהם. יש להם כסף, והם צריכים לתת לו לעבוד איפשהו. "לכן אני חושב שהחיפוש אחרי תשואות וזרימת ההון אל השווקים המתעוררים יימשכו, אפילו כאשר הפד יעלה את שערי הריבית. הבעיות לא יתעוררו בשנה הקרובה, אלא בעוד כשנתיים מהיום, כאשר הבנק המרכזי האירופי והבנק המרכזי של יפן יתחילו להעלות את שערי הריבית. זו תהיה תמונה מאוד מורכבת, ולצורך העניין לא רק עבור השווקים המתעוררים, אלא עבור השוק הגלובלי, כי לכולם יהיה יקר יותר ללוות. "בהינתן העובדה שהצמיחה העולמית היא כה 'בינונית', התחושה היא שהבנקים המרכזיים יתקשו מאוד לצאת מהתנאים המוניטריים המקלים ששוררים כיום. אבל גם זה יקרה מאוחר מהצפוי. העלאת הריביות היא הגורם המדאיג ביותר עבור השווקים הגלובליים ולא רק עבור השווקים המתעוררים". ובינתיים?"אני חושב שהחששות לגבי כלכלות השווקים המתעוררים ב־2016–2015 כנראה מוגזמים. אני לא חושב שנראה חזרה על בריחת ההון שראינו ב־2013, ומה שאנחנו אומרים למשקיעים, וגם מה שאמרתי בשיחות שלי עם משקיעים כאן בישראל, הוא 'אל תפחדו מהעלאת הריבית של הפד'. אני חושב שכאשר בפד יתחילו בהעלאת הריבית, הם ילוו את העלאת הריבית הראשונה שלהם במסר 'יוני'. כלומר, הם ינסו לאותת לשווקים שהם הולכים לנוע מאוד לאט, וזה אמור לעזור לשוק לספוג את העלאת הריבית".

8 תגובות לכתיבת תגובה