השורה התחתונה

אג"ח של ממשלת ארה"ב מעניקות יותר מהישראליות. אז למה זה לא משתלם?

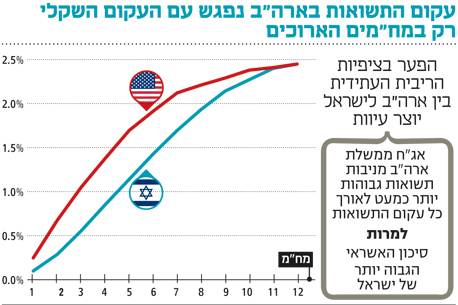

עקום התשואות של האג"ח האמריקאיות גבוה כמעט לכל אורכו מהעקום השקלי, אך עלות ההגנה צפויה לבטל את הפער

קשה להתעלם מהעובדה שכללי המשחק בשוק האג"ח השתנו. אם בתחילה חלק מהמשקיעים תפסו את הטלטלה כתיקון במגמה עולה, הרי שככל שעליית התשואות בעולם נמשכת, גוברת ההפנמה שאנו במציאות חדשה.

החורף הקר בארה"ב, הדפסות היורו, הריביות השליליות במדינות באירופה והיעדר סימנים אינפלציוניים הכניסו את משקיעי האג"ח לאדישות. בנוסף לכך, נהנה שוק האג"ח בישראל מכניסתו של בנק ישראל ל"מלחמת המטבעות", ומציפייה של חלק מהמשקיעים להורדת ריבית נוספת שתיטיב עם האג"ח. אולם השיפור בנתונים הכלכליים בארה"ב, ורמזים הולכים וגוברים שהעלאת הריבית הראשונה מ־2006 תתרחש עוד השנה, הובילו לעליית תשואות.

גם באירופה מתרגלים המשקיעים למציאות חדשה, ואפילו בצורה חדה יותר. התשואות על אג"ח ממשלת גרמניה לעשר שנים עלו מרמה של כ־0.1% לכ־0.9% בסוף השבוע. אחת הסיבות לכך נעוצה באינפלציית הליבה באירופה שעלתה ב־0.9% לעומת צפי לעלייה של 0.7%. הפתעה זו גרמה למשקיעים להפנים שעידן הדפסות הכסף לצד אינפלציה אפסית לא יימשך כנראה לנצח.

בהמשך השבוע אמר יו"ר הבנק המרכזי האירופי מאריו דראגי שאין צורך להגדיל את היקף ההדפסות באירופה, וכי משקיעי האג"ח צריכים להתרגל לתנודתיות גדולה יותר. מיד לאחר מכן עלו התשואות בגרמניה ל־1%, אך אלו חזרו לרדת אחרי שיוון דחתה את החזר החוב שלה לקרן המטבע הבינלאומית. לצד התנודתיות שגדלה, המשקיעים עדיין נאלצים להתמודד עם תשואה אפסית על השקעות חסרות סיכון ותשואות נמוכות מאוד לאורך העקום הממשלתי. הפער בציפיות הריבית העתידית בין ארה"ב לישראל יוצר מצב מעוות שבו למרות סיכון האשראי הגבוה יותר של ישראל, אג"ח ארה"ב מניבות תשואות גבוהות יותר כמעט לאורך העקום.

חלק מהמשקיעים מסתכלים על התופעה הנדירה ועלולים לחשוב על דרך מתוחכמת לכאורה להניב ביצועים עודפים: לרכוש אג"ח של ממשלת ארה"ב לתקופה של 5–2 שנים, ולגדר את החשיפה הדולרית. כך, לכאורה, ניתן לקבע את עודף התשואה באג"ח האמריקאיות ולהימנע מהתנודתיות של שער החליפין. רגע לפני שמבצעים את האסטרטגיה "המתוחכמת", כדאי לדמיין את הסיטואציה הבאה שבה ישנה אפשרות לקחת הלוואה בשקלים לשלוש שנים ובכסף לרכוש אג"ח אמריקאיות בדולר לזמן זהה תוך כדי גידור החשיפה המטבעית. על פי מבנה עקומי התשואות, בתום התקופה נוכל להחזיר את ההלוואה לבנק כשבידינו עודף תשואה של כ־0.5%.

במצב היפותטי כזה היינו רוצים בוודאי לקחת הלוואה גדולה ככל הניתן כדי למקסם את הרווח. אם אפשרות כזו היתה קיימת, הרי שגם ניתן היה לבצע מכירה בחסר של אג"ח ממשלתית שקלית (מקביל להלוואה), להשתמש בכסף לרכישת דולרים ואז לרכוש אג"ח של ממשלת ארה"ב בתשואה גבוהה יותר. גם במקרה הזה היינו מגדרים את החשיפה למט"ח ונשארים בסוף התקופה עם רווח ודאי. מדובר במצב חלומי שבו לא רק הרווח ודאי, אלא שגם הקטנו את הסיכון כשלקחנו הלוואה במקום מסוכן מזה שבו השקענו את כספנו.

התרגיל המחשבתי ממחיש בצורה טובה מדוע אין ארוחות חינם בשוק האג"ח הממשלתיות המתאפיינות ברמת סחירות גבוהה, אחרת המשקיעים היו מבצעים שורט על האג"ח הישראלית עד למצב שבו התשואה שלה היתה עולה ומגיעה לפחות לרמה של מקבילתה האמריקאית. הפער בין התשואות נסגר על ידי עלות ההגנה. משקיעים המעוניינים לבצע גידור יכולים לעשות זאת באמצעות הבנקים או על ידי גלגול חודשי עד רבעוני של אופציות שקל־דולר הנסחרות בשוק ההון.

כרסום בעודף התשואה

אם מבצעים את ההגנה לכל התקופה דרך הבנקים, הרי שאז עלות ההגנה תהיה פער התשואות ולכן כל האסטרטגיה לא אמורה להניב תשואה גבוהה מהמקובל באג"ח הישראליות. אלו המבצעים את ההגנה בשוק האופציות שקל־דולר, יכולים ליהנות זמנית מעלות גלגול חודשית נמוכה, זאת היות שאין פער ריביות בין ישראל לארה"ב לתקופה קצרה. עם זאת, צריך להביא בחשבון שייתכן שתהיה העלאת ריבית בארה"ב כבר בספטמבר, ולכן בתוך חודשים אחדים יתחיל הגידור לכרסם ולבטל את עודף התשואה. מכאן שהניסיון לצייר את ההשקעה בארה"ב ככזו שמניבה תשואה עודפת על האג"ח בישראל אינו עומד במבחן המציאות, לא באמצעות גידור בבנקים ולא בשוק ההון.

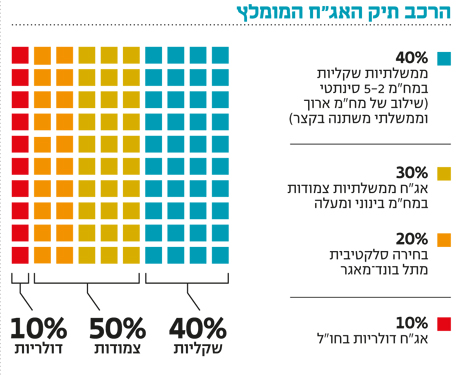

בניגוד לאג"ח הממשלתיות, דווקא ההשקעה באג"ח קונצרניות בארה"ב עשויה להוות תחליף למקבילותיהן בישראל ולספק ערך אמיתי למשקיעים כי לאחר ביצוע המרת הדירוג המקומי לבינלאומי מרווחי התשואה בחו"ל גבוהים יותר. במילים אחרות, המשקיעים בחו"ל דורשים פרמיית סיכון גבוהה יותר, ולכן ניתן לקנות אג"ח בתמחור נוח יותר.

מעבר לכך, הירידות באפיק הממשלתי עלולות ליצור פדיונות בקרנות הנאמנות המתמחות בהשקעה באג"ח כלליות. קרנות אלו נוטות להשקיע 40%–50% באפיק הקונצרני, ובעידן שבו מנהלי הפנסיה הגדולים בארץ מתעניינים פחות בשוק המקומי, פוטנציאל הנפיצות באפיק זה גדול יחסית, במיוחד בסדרות הקטנות והבינוניות.

השורה התחתונה: אג"ח חברות בארה"ב עשויות להוות תחליף למקבילותיהן בארץ. לאחר המרת הדירוג המקומי לבינלאומי, מרווחי התשואה בחו"ל גבוהים יותר

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה