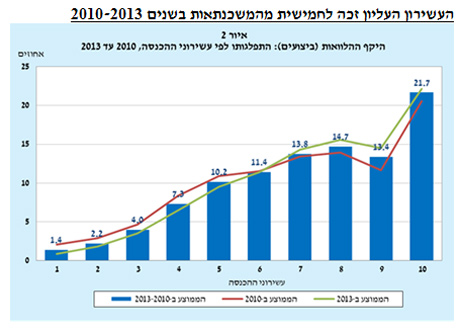

למעלה מ-20% מהיקף המשכנתאות החדשות שנתנו הבנקים בין השנים 2010-2013 ניתנו לעשירון העליון, זאת לעומת 1.4% שניתנו לעשירון התחתון, כך עולה מסקירה שמפרסם הבוקר (ד') בנק ישראל. היקף ההלואות החדשות באותן שנים הסתכם ב-153 מיליארד שקל ושלושת העשירונים העליונים היו אחראים למחצית מהיקף זה באותן שנים. לעומתם, שלושת העשירונים התחתונים קיבלו 7.6% מהיקף המשכנתאות החדשות. כך משכנתא ממוצעת של העשירון העליון עומדת על מיליון שקל לעומת כ-300 אלף שקל בעשירון התחתון.

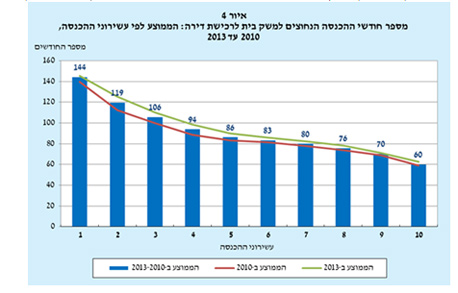

נתוני בנק ישראל מפלחים את הזינוק העצום של שוק המשכנתאות בשנים האחרונות לפי עשירונים ורמות הכנסה ומאירים את הפער הגדול בין העשירונים העליונים לאלו התחתונים בכל הנוגע לשוק הדיור. כך למשל, משק בית בעשירון העליון יצטרך 5 שנות עבודה בכדי לרכוש דירה בעוד משק בית בעשירון התחתון יצטרך 12 שנות עבודה. הנתונים האלה מתחדדים כאשר מתייחסים גם לערך הדירה הנרכשת שכן משק בית בעשירון העליון רוכש דירה ששוויה הממוצע שווה 2 מיליון שקל, בעוד משק בית בעשירון התחתון רוכש דירה שעלותה הממוצעת היא 600 אלף שקל.

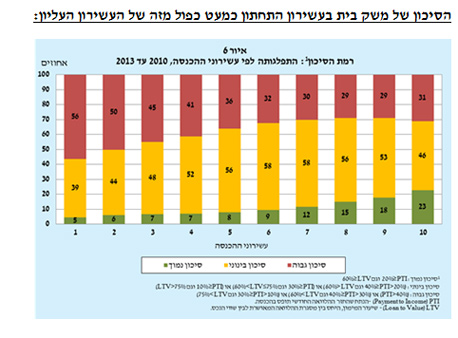

נתוני בנק ישראל מצביעים עוד כי במהלך השנים שנבדקו – 2010-2013- חלה עלייה במספר חודשי ההכנסה הנחוצים לרכישת דירה, במיוחד בקרב העשירונים התחתונים. הנתונים מעידים כי נטל החוב עולה עם הירידה בהכנסה - בחמישון העליון שיעור ההחזר מההכנסה עומד במהלך התקופה על כ-30% בממוצע, בשעה שבחמישון התחתון השיעור קרוב ל-40%. כך גם באשר לרמת הסיכון של ההלוואות - עם העלייה בעשירוני ההכנסה יורד משקלם של הלווים בסיכון גבוה ועולה משקלם של הלווים בסיכון נמוך.

העשירונים התחתונים מתאפיינים בשיעור גבוה של החזר מההכנסה, ומספר חודשי ההכנסה הדרושים להם לרכישת דירה גבוה בהרבה ממספר החודשים הנחוצים לעשירונים העליונים. על כן הנטל שהם לוקחים על עצמם גבוה יחסית לנטל שלוקחים העשירונים העליונים, ולכן אלו נמצאים ברמת סיכון גבוה יותר. על פי הנתונים של בנק ישראל – 56% מהעשירון התחתון שנטל משכנתא מוגדר בסיכון גבוה וזאת לעומת כ-30% בעשירונים העליונים.

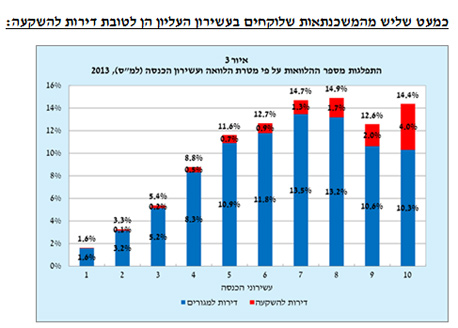

גם כאשר מסתכלים על דירות להשקעה עולה כמובן תמונה דומה: בשנת 2013 11% ממספר ההלוואות שניתנו על ידי הבנקים שימשו את הלווים לרכישת דירות להשקעה. מרבית הדירות להשקעה שמומנו בשנה זו באמצעות משכנתה נרכשו על ידי שלושת העשירונים העליונים - קרוב ל-8% מכלל ההלוואות.

צילום: שאטרסטוק

צילום: שאטרסטוק

8 תגובות לכתיבת תגובה