צילום: אוראל כהן

צילום: אוראל כהן

רגע לפני שאומרים ג'ק

הבעיה העיקרית בהנחיה היא שחברות המימון הבלתי מפוקחות ימשיכו לחגוג. הן יכולות לתת הלוואות לכל דכפין, להגיד ללקוחות מה שבא להן ואפילו לעשות איגוח

ים הטריקים והשטיקים

ההוראה שהוציא אתמול המפקח על הבנקים נועדה לטפל בדיוק בשיחות הללו, אותן שיחות יזומות שבהן דוחפים נותני האשראי את מרכולתם באגרסיביות, ולעתים גם מעודדים מהלכים לא כלכליים - לקחת הלוואה יקרה כדי לסגור הלוואה זולה אחרת, למשל, או לשעבד נכס כדי לקחת הלוואה אף שזה כלל לא נדרש. ויש עוד. קצרה היריעה מלתאר את כל הטריקים והשטיקים שנוקטת מערכת האשראי המשומנת.

בנק ישראל רוצה לגשר במעט על פערי הידע בין הבנק וחברות כרטיסי האשראי לבין הלקוח. מעתה יתכבד הבנק ויידרש להסביר ללקוח אם ההלוואה כדאית לו כלכלית. כשיגיעו התלונות מהלקוחות, הוא יידרש להציג לבנק ישראל הקלטה של השיחה, כי מעתה הפיקוח דורש שכל שיחות השיווק היזומות יוקלטו (ורק הן. אם לקוח קיבל הצעת אשראי בשיחה נכנסת, זו כבר בעיה שלו אליבא דבנק ישראל).

זה לא הכל. המפקח דורש מהבנקים גם להתאים את אמצעי השיווק לקהל היעד. זה אומר שהבנק לא רק יצטרך להסביר ללקוחות מה הוא מוכר ואם זה כדאי, אלא גם יידרש לעשות זאת בשפה שהלקוח שעומד מולו מבין. כך שאם הבנק פונה לקשישים, הוא קודם כל יוודא שהם שומעים מה הוא מציע ולאחר מכן יבדוק שהם הבינו מה הוא אמר. ובכלל הבנק יידרש להסביר למה הוא נדרש להתקשר לאותו קשיש ולא קיים את הצעת המכירה שלו כשהוא נמצא בסניף. זאת כדי שמשפטים כמו "אמרתי ללקוח שזה מגדיל לו את האובליגו, אבל הוא לא שמע" לא יוכלו לשמש עוד כקו הגנה.

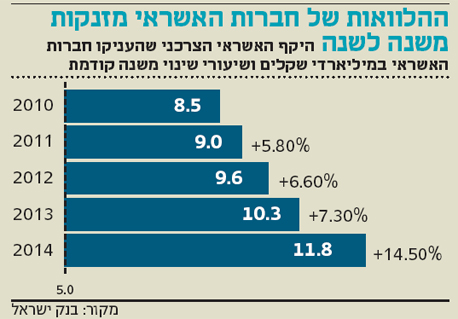

הבעיה העיקרית בהנחיה היא שחברות המימון הבלתי מפוקחות יכולות להמשיך לחגוג. בנק ישראל אחראי לבנקים ולחברות כרטיסי האשראי השייכות לבנקים. אמנם אלה נותני האשראי המרכזיים במשק, אבל אי אפשר לדעת אפילו עד כמה הם מרכזיים, כי אף אחד לא יודע כמה אשראי נתנו חברות בלתי מפוקחות, כמו מימון ישיר.

החברות הללו יכולות לעשות פחות או יותר מה שבא להן, לתת הלוואות לכל דכפין, להגיד ללקוחות כל דבר ואפילו לעשות איגוח, כלומר לקחת את ההלוואות שהן נותנות ולמכור אותן לתיקי הפנסיה של כולנו - מהלך שבבנק ישראל עדיין לא בטוחים בכדאיותו ובבטיחותו. את הפרצה הזאת צריך לסגור ומהר.

מהלך משלים

זה לא טריוויאלי להחמיא לרגולטור - אבל כשמגיע, מגיע. הצעד שנקט בנק ישראל אתמול הוא החלטי ובלתי ניתן לערעור. כל התהליכים, הארוכים מדי לפעמים, של הערות הבנקים והציבור לא מתקיימים כאן. הבנקים מתבקשים לסור לימין והחל מספטמבר ליישם. לפעמים, כשכל כך ברור מה צריך לעשות, כשברור מה מתחולל בשיחות הטלפון שמקבלים מאות אלפי צרכנים פיננסיים, פשוט צריך לעשות.

הצעד הזה הוא צעד משלים להוראות דומות שהוציא בנק ישראל בשיווק פיקדונות. בינואר 2015 הוציא בנק ישראל הוראה המחייבת את הבנקים ליידע את הלקוחות שמוצעים להם פיקדונות על מצבם הפיננסי ועל היותם במינוס (צעד לא כלכלי). עכשיו הגיעו ההוראות על ההלוואות. נותר "רק" ליישם.

2 תגובות לכתיבת תגובה