צילום: שאטרסטוק

צילום: שאטרסטוק

המערכת הבנקאית: 2,000 עובדים מרוויחים שכר ברוטו מעל 50 אלף שקל

לפי דו"ח בנק ישראל, תוכניות ההתייעלות של הבנקאים צמצמו דווקא משרות בשכר נמוך - והוסיפו משרות בשכר גבוה. מספר הלקוחות המוגבלים זינק ב-27% בארבע השנים האחרונות

קראו עוד בכלכליסט

אבסורד ההתייעלות: קיצצו משרות בשכר נמוך והוסיפו משרות בשכר גבוה

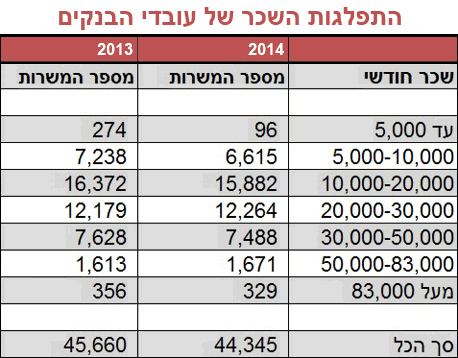

על רקע זה נתונים המפלחים את רמות השכר לפי עובדים חושפים נתונים שמהם עולה כי התוכניות שיצאו לפועל צמצמו בעיקר משרות בשכר נמוך ולעיתים נעשו במקביל להוספת משרות בשכר גבוה. כך למשל, מספר המשרות בבנקים עם שכר ברוטו של עד 5,000 שקל נחתך בשנתיים האחרונות ב-94% וכיום יש פחות ממאה עובדים כאלו בבנקים. משרות אלו הן משרות של עובדים זמניים או עובדי מיקור חוץ שאינם מעוגנים תחת הסכם קיבוצי ולכן קל לבנקים לקצץ שם. יתרה מכך, הנתונים מראים כי את מרבית הקיצוץ במשרות שמבצעים הבנקים ספגו משתכרי השכר הנמוך והבינוני. הבנקים חתכו בשנתיים האחרונות בכ-4,000 משרות של עובדים שמרוויחים עד 20 אלף שקל ברוטו לחודש.

מנגד, נרשם גידול של כ-4% במספר המנהלים שזכאים לשכר חודשי של 83-50 אלף ברוטו ומספרם עמד נכון לסוף שנת 2014 על 1,670 מנהלים. בהשוואה ל-2012 עולה כי מספרם של מנהלים אלו דווקא זינק בכ-30%. השכבה המצומצמת של מנהלים שזכאים לשכר של מעל ל-85 אלף שקל ירדה בכ-8% במהלך 2014.

באופן כללי, השכר השנתי הממוצע לעובדי המערכת הבנקאית עמד בשנת 2014 על 233 אלף שקל – שכר חודשי ברוטו של 19.5 אלף שקל לחודש – נתונים דומים לאלו של 2013. עלות השכר החודשית של עובד בנק – העלות כוללת מענקים, תנאים סוציאליים, הטבות וכדומה – טיפסה ב-3% ועמדה על 32 אלף שקל בחודש.

פרשת לאומי הכבידה על נתוני חוסר היעילות

כשמכנסים את נתוני השכר של עובדי הבנקים לנתון אחד, הדו"ח של הפיקוח על הבנקים מראה – שוב - עד כמה הבנקים בישראל סובלים מחוסר יעילות. למעשה בהשוואה למדינות ה-OECD מערכת הבנקאות בישראל משתרכת הרבה מאחורי הממוצע של מדינות אלו. היעילות התפעוליות של הבנקים בישראל – נתון המודד את ההוצאות התפעוליות מסך ההכנסות - עמדה בשנת 2014 על 71.8% - כלומר על כל שקל הכנסה, כמעט 72 אגורות נבלעו בתוך בהוצאות. הממוצע במדינות ה-OECD עמד על62% והחיצון על 60.9%. למעשה, מתוך 30 מדינות שנבדקו, רק 5 מדינות סובלות מיעילות נמוכה יותר מאשר ישראל. יחס היעילות של הבנקים רשם במהלך 2014 הרעה לעומת 2013, אז עמד על 69% וזאת בין היתר בגלל הקנס העצום ששילם בנק לאומי על הודאתו כי סייע ללקוחותיו האמריקאיים להעלים מסים. הבנק הוציא בשנת 2014 למעלה ממיליארד שקל לנושא ולכן יחס היעילות כולו עלה. בנטרול הוצאות האמריקאיים (שכן גם הפועלים ומזרחי הפרישו בשנה שעברה כ-300 מיליון שקל לנושא) עולה יחס היעילות עדיין עלה ונעמד על כ-70%, בין היתר בגלל תוכניות לפרישה מוקדמת של הפועלים ודיסקונט. למה יעילות הבנקים היא נתון חשוב? בסקירה משנה שעברה כתבו כלכלני הפיקוח כי ליעילות המערכת יכולה להיות השפעה גדולה על התנהלות הבנקים וכמובן על הציבור עצמו. "שיפור היעילות והקטנת ההוצאות התפעוליות עשויה להוביל להפחתת עלויות המוצרים והשירותים הפיננסיים", נכתב בשנה שעברה.

מזרחי היעיל ביותר, דיסקונט הכי פחות

בין הבנקים נרשמת שונות גדולה ביעילות כאשר דיסקונט לאורך שנים הוא הבנק הכי לא יעיל במערכת ובשנה שעברה רשם יחס של 85% אל מול בנק מזרחי טפחות שיחס היעילות בו עומד על 60.8% והוא הבנק היעיל ביותר במערכת.

בנק ישראל פרסם בהקשר זה לפני למעלה משנה טיוטה ובה דרישה כי החל מהדו"חות השנתיים ל-2014, יצטרכו הבנקים לפרסם את התפלגות שכר העובדים שלהם, כלומר, לא התפלגות מערכתית שמפרסם בנק ישראל בדו"ח זה אלא התפלגות לפני בנק ובה כמה עובדים מרווויחים בכל רמת שכר.

המידע אמור היה להתפרסם הן בדו"ח השנתי והן באתר הבנק וזאת במטרה להגביר את השקיפות ואולי בעיקר לייצר עוד תמריץ לבנקים לפעול ולהתייעל. בבנק ישראל השעו נכון לעכשיו את הדרישה, והבנקים פרסמו את דו"חות 2014 ללא הטבלאות המדוברות.

"בכוונתנו להמשיך ולפרסם את הנתונים בעבור המערכת הבנקאית", התייחסו בעבר בבנק ישראל לנושא. "לגבי פרסום נתונים בעבור כל בנק, הנושא וכן האכסניה - האם בדו"ח כספי, אינטרנט או פרסום של בנק ישראל - נבחנים".

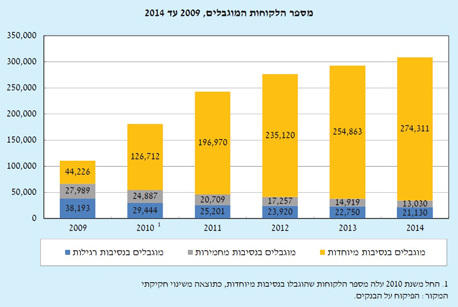

מספר הלקוחות המוגבלים זינק ב-27% מ-2011

בסוף 2014 עמד מספר הלקוחות המוגבלים על למעלה מ-308 אלף - גידול של 5.5% בשנה ושל 27% מאז שנת 2011. מרבית הלקוחות מוגבלים "בנסיבות מיוחדות" הכוללות מוגבלים מטעם ההוצאה לפועל, מטעם כונס הנכסים הרשמי, מטעם המרכז לגביית קנסות, אגרות והוצאות ומטעם בתי הדין הרבניים.

מספר החשובונות המוגבלים עמד על כ-561 אלף – עליה של 4% בהשוואה ל-2013 - והוא כולל הן חשבונות שהוגבלו בעקבות החזרת צ'קים בגלל היעדר כיסוי, והן חשבונות שהוגבלו בעקבות הגבלות שהוטלו על בעליהם. מספר החשבונות המוגבלים רשם גם הוא גידול של כ-21% מאז שנת 2011.

מספר הלקוחות המוגבלים, כמו כן, עלה משמעותית החל מ-2009 - כתוצאה מעלייה במספר הלקוחות שהוגבלו בנסיבות מיוחדות בהליכי ההוצאה לפועל. עליייה זו נבעה בעיקר משינוי בחקיקה העוסקת בהליכים הנלווים לגביית חובות. זאת במסגרת ההוצאה לפועל, שהרחיבה את ההגדרה של חייב ושל לקוח מוגבל ולכן הקפיצה את המספר. עם זאת, גם בשנתיים האחרונות נרשם שיעור גידול של 4%-5% לשנה.

9 תגובות לכתיבת תגובה