צילום: אוראל כהן

צילום: אוראל כהן

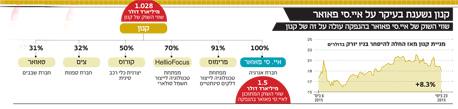

הנפקת איי.סי פאואר: שאלת התמחור

אם מכפיל ה־EBITDA יהיה 6, יתקבל לאיי.סי פאואר ערך של 927 מיליון דולר

מינוף פיננסי גבוה מאפיין את הפעילות של איי.סי פאואר. לחברה עודף התחייבויות פיננסיות של כ־1.35 מיליארד דולר (החוב סולו נטו ועוד חלקה היחסי בחובות החברות שבהן היא מחזיקה). ההון העצמי המיוחס לבעלים הוא 796 מיליון דולר.

קראו עוד בכלכליסט

השילוב של מינוף זה עם ריביות גבוהות במדינות דרום אמריקה, שבהן היא פעילה, מוביל להוצאות מימון גבוהות. ברבעון הראשון של 2015 הרווח התפעולי של איי.סי פאואר היה 50 מיליון דולר, והוצאות המימון עמדו על 21 מיליון דולר. בניכוי זכויות המיעוט והמסים, הרווח הנקי שנותר לבעלת השליטה קנון מאיי.סי פאואר היה 12 מיליון דולר לרבעון.

ברבעון הראשון ה־EBITDA של החברה היה 79 מיליון דולר, אך זה כולל גם זכויות מיעוט. ה־EBITDA המיוחס לבעלי המניות הוא 68 מיליון דולר. לכן, קצב ה־EBITDA השנתי הוא כ־272 מיליון דולר. קביעה זו היא בקירוב בלבד בגלל ההשפעה המורכבת של העונתיות על רווחיות ייצור החשמל בדרום אמריקה ובישראל.

אם מכפיל ה־EBITDA יהיה 6, יתקבל לאיי.סי פאואר ערך של 927 מיליון דולר. תחת מכפיל 7 יתקבל ערך של 1.2 מיליארד דולר. לכן, איי.סי פאואר מהווה את הנכס העיקרי של קנון, אך הערך שינבע לקנון ממנה תלוי מאוד בתנאי השוק, שישפיעו על תמחור ההנפקה הצפויה.

תגובה אחת לכתיבת תגובה