צילום: בלומברג

צילום: בלומברג

כולם מתרכזים ביוון, אבל הברבור השחור מתגנב מסין

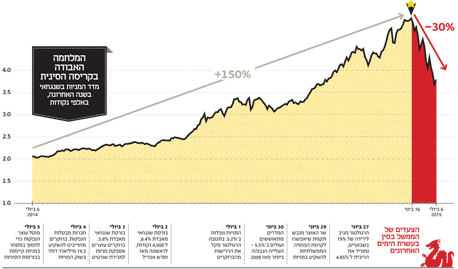

עיני המשקיעים בעולם הופנו לגוש היורו, אך נראה כי אף אחד לא מפנים או מתמחר את המשבר שחוות מדינות אסיה, ובראשן סין. הבורסה בשנגחאי, שזינקה ב־11 החודשים האחרונים ב־150%, קרסה ב־30% מאמצע יוני והפלסטרים שמספק הרגולטור הסיני לא מצליחים לעצור את הדימום

תשומת הלב העולמית הופנתה בשבוע האחרון לעבר גוש היורו שהזדעזע עקב סירובם של ממשלת יוון ושל העם היווני שלשום לאמץ תוכנית צנע שהציע הבנק המרכזי האירופי, בהובלת גרמניה, בתמורה להזרמת כספים לכלכלה היוונית המקרטעת. שר האוצר היווני יאניס ורופקיס התפטר וריכך מעט את מכת "הלא" המהדהד של משאל העם היווני, שהצעיד את השווקים לירידות חדות. דאקס הגרמני הסתפק בירידה של 0.6%, והוא עדיין גבוה ב11% מתחילת השנה, והקאק הצרפתי ירד ב־1.6% לרמה שגבוהה ב־10.3% מרמתו בסוף 2014.

אלא שאף שנדמה כי הכלכלה האירופית היא היחידה שמעיבה על השווקים העולמיים, בצדו השני של הגלובוס מתפתח ברבור שחור חדש. הבורסות האסייתיות הגיבו בחוזקה ובחדות לחדשות מאירופה, כאשר מדד ניקיי ביפן איבד 2.1%, האנג סנג בהונג קונג ירד ב־3.2% והשלים ירידה של 11% מהשיא ביוני והשוק רשמית נמצא בתיקון. הבורסה בשנגחאי, שזינקה ב־8% אחרי שורה של צעדים שנקט הממשל הסיני בעקבות הנפילות בתקופה האחרונה במדד, סגרה את יום המסחר עם עלייה צנועה יותר של 2.4%, שמעידה כי לא מדובר בתחילתה של היתאוששות.

הצניחה הגדולה בשנגחאי

ביום שישי ננעלה בורסת שנגחאי בצניחה של 5.8%, ובכך השלימה צלילה של כמעט 30% בחודש האחרון, זאת אחרי פריחה שנמשכה 11 חודשים, ושבמהלכה זינקה הבורסה הסינית ב־150%. צניחה זו מיוחסת ברובה לנתוני הצמיחה המאכזבים שסיפקה הכלכלה הסינית שצמחה ב־5.6% ברבעון הראשון של 2015. אלא שבסין, כמו בסין, "הקפיטליזם המנוהל" מנסה ליצור כרית ביטחון למשקיעים. שבועיים אחרי תחילת המפולת התחילו הבנק המרכזי של סין, בסיוע 21 ברוקרים וגופים מוסדיים, במלחמת מאסף כדי לעצור את הסחף בכלכלה שנחשבה לקטר העולמית בשנים האחרונות. כעת, החשש הוא שדווקא ההתערבות הממשלתית הסינית עשויה לעורר את בהלת המשקיעים ולהוביל לבריחתם.

כמו וול סטריט ב־1929

הצעדים שנוקט הממשל הסיני מזכירים במובן מסוים את המשבר של 1929 בוול סטריט, אז החליטו הבנקים הגדולים בראשות ג'יי.פי מורגן לפעול כדי לעצור את המפולת באמצעות הזרמת כספים לשוק ההון. ההזרמה בארה"ב עזרה בטווח הקצר, אולם לא הצליחה לעצור את המפולת, כאשר אחרי המשיך דאו ג'ונס לצנוח ואיבד 34% נוספים. המשיקיעם עורכים בימים האחרונים השוואות בין דאו ג'ונס של 1929 למדד המרכזי של שנגחאי בשנה האחרונה והמסקנה הלא מעודדת שמתקבלת, היא שהירידות רחוקות מלהעצר.

המשבר בשוקי מזרח עדיין לא מגולם לגמרי בשוקי ההון המערביים. למשקיעים האמריקאים, למשל, יש חשיפה לא מבוטלת לשוק ההון הסיני שבו חיפשו תשואות בעקבות הריבית הנמוכה ואחרי שמוצו העליות במדדים בארה"ב. במקרה של סין אמנם מדובר באירועים מדאיגים. הבורסה בסין – בניגוד לבורסות במערב – נתמכת על ידי הממשלה, כך שהממשל הסיני שראה את הבורסות מתרסקות בחודש האחרון שלח את היד עמוק לכיס במטרה לבלום את המגמה ולהמריץ את השוק. בין הצעדים שנקט הממשל היתה הבטחה של הבנק המרכזי של סין להזרים סיוע לחברות מימון ממשלתיות שיעבירו מימון לחברות ברוקראז' ולמנהלי קרנות כדי שאלה ירכשו מניות.

קרן ההשקעות החדשה הוקמה בידי 21 בתי השקעות ותשקיע כמעט 20 מיליארד דולר בקניית מניות של חברות גדולות. צעד נוסף שנעשה הוא הפסקת ההנפקות החדשות בבורסות שנגחאי ושנזן, כאשר הברוקרים מצדם הסכימו להפסיק למכור מניות מתיקי ההשקעות שלהם עצמם. המשמעות — הפיכתו של השוק משוק של מוכרים לשוק של קונים בלבד, מה שצפוי לתמוך בבורסות הסיניות לפחות בטווח הקרוב. מדובר בהתערבות חריגה במיוחד בסטנדרטים מערביים. קשה לדמיין מצב שבו ממשלת ישראל מעבירה כספים לבתי השקעות כמו פסגות ואקסלנס כדי שאלו יזרימו פקודות קנייה לשוק המניות המקומי. צעד נוסף שנקט האוצר הסיני, לפני כשבוע, היה הורדה של הריבית במשק בפעם הרביעית בתוך שמונה חודשים, כשהריבית על ההלוואות הופחתה ל־4.85% והריבית על הפיקדונות הופחתה ל־2% בלבד. המשמעות היא כי לבנק המרכזי הסיני עדיין נותרו כלים לתמוך בצמיחה, כאשר את הריבית על הפיקדונות עדיין ניתן להוריד אם יהיה בכך צורך.

פתיחת הדלת למפולת

שורשי המשבר בשנגחאי נזרעו באמצע נובמבר 2014. אז, יזמה ממשלת סין צעד היסטורי ופתחה לראשונה בתולדותיה את המסחר במניות הרשומות בבורסה בשנגחאי למשקיעים זרים – ובמקביל הנגישה את המניות מהונג קונג למשקיעים מסין. עד אז סיפקה סין מעט מאוד אישורים לגורמים מוסדיים מחוץ למדינה לבצע פעולות רכישה ומכירה בבורסה בשנגחאי (וכן בבורסות קטנות יותר במדינה). המשקיעים הסתפקו במניות הסיניות שנסחרו בהונג קונג, בהיתר השלטונות כמובן, ושהיו פתוחות לכל המעוניין. במקביל חלו הגבלות במידה דומה בכיוון השני - על משקיעים מסין ביחס לבורסת של אי החסות. במסגרת התוכנית החדשה, המניות הרשומות בשנגחאי נפתחו לציבור המשקיעים בעולם וסווגו כמניות A ((A-Shars – שאותן ניתן לרכוש באמצעות הבורסה בהונג קונג. במקביל, המניות בהונג קונג נפתחו למשקיעים הסינים - שישתמשו לצורך הרכישות בפלטפורמה של שנגחאי – מניות אלה קיבלו את הסיווג H (H-Shares).

לדברי ויקי זבולון, מנהל מחלקת מחקר מניות חו"ל במיטב דש ברוקראז', "פתיחת הערוצים בין בורסת שנגחאי להונג קונג הוביל לכך שהמשקיעים הסינים והמשקיעים הזרים הגבירו את היקף ההשקעות שלהם בבורסה המקומית. זה הוביל לבועה מסוימת, כאשר משקיעים מינפו את עצמם והמכפילים הגיעו לגבהים אסטרונומיים. היום כל המשקיעים שנכנסו בורחים מההשקעות, אולם הממשל הסיני נקט שורה של צעדים כדי להפסיק את הבריחה.

"סין נכנסה למשבר במודל הצמיחה שלה. הפרמטרים הכלכליים הראו על פער בין הכלכלה הריאלית לבורסות. הצמיחה האטה בניגוד למה שקרה בשוק המניות. לממשל יהיה קשה לתמוך בשוק התעסוקה בצמיחה כזו, וכעת מנסים לפתור את הבעיה בכמה חזיתות במקביל. המטרה היא להפוך בסופו של דבר את השוק הסיני לשוק מודרני שמושתת על הצרכן ולא רק על יצוא ותעשייה. במובן מסוים זה מזכיר את המודל האמריקאי. צעד נוסף שהם מנסים לעשות הוא להפוך את היואן למטבע שניתן לרכוש בכל מקום בעולם ולהשתמש בו כדי למכור ולרכוש סחורות. בצד הפיסקאלי הם מנסים להפוך את כל החברות הממשלתיות המסורבלות ליעילות יותר, ובהמשך להפריט אותן ולהנפיק את החברות האלה".

הידיים החלשות יצאו

לדברי זבולון, "אחרי מפולת של 30% בחודש האחרון, הידיים החלשות כבר יצאו ורוב המשקיעים האחרים יצפו להתאוששות מסוימת, אבל אם נראה עלייה של 15%-20% צפוי להתחיל תהליך של מכירה, כך שלמחיר השיא אנחנו לא נחזור. אנחנו נמצאים במצב שבו הגענו לתחתית שממנה צפוי תיקון. אנחנו נראה שוק תנודתי שבו יהיו עליות וירידות. סין הצליחה לרשום צמיחה גבוהה בשנים האחרונות על רקע הגירה של אנשי כפר לערים ויצירת משרות חדשות בהן, באמצעות כוח העבודה הזול. הבעיה העיקרית היא שעם הפיכתה של סין ליותר ויותר מערבית, והיווצרותו של מעמד הביניים החדש, המשכורות עלו בהתאמה ולכן לא ניתן עוד לבסס את הצמיחה על כוח העבודה הזול".

יצירת תנועת מספריים

לדברי זבולון, "היתרון הגדול בכלכלה הסינית, ביחס לכלכלה המערבית, הוא העובדה כי סין לא הפכה לגמרי למופרטת, והבנקים הגדולים במדינה נמצאים בשליטה ממשלתית, ולכן המדינה יכולה לנהל את האשראי הבנקאי שניתן לציבור, ואף להזרים הון לבנקים עצמם. למעשה, נוצרה תנועת מספריים: מחד, סין רוצה להיפתח לעולם המערבי, להפריט את הבנקים ולאפשר ליותר ויותר משקיעים זרים להיכנס לבורסה המקומית, אולם מנגד, ניצב המשבר הנוכחי, כאשר כדי לפתור אותו תצטרך הממשלה הסינית להזרים כספים לשוק ההון בדרכים ישירות ועקיפות, מה שדורש מעורבות גבוהה שלה בברוקרז' ובבנקים. אם הממשל הסיני יצליח להוכיח כי שיעור הצמיחה נותר ברמה של כ־7% וכי הצליח לבלום את הירידות, המצב שם יתייצב והממשל ימשיך לקבל קרדיט מהעולם".

הרצל בביוב, סמנכ"ל קרנות נאמנות באי.בי.אי, אמר אתמול ל"כלכליסט" כי "הסיבות למשבר הנוכחי בסין מגוונות, ביניהן בועת נדל"ן שנמשכת כבר שנתיים־שלוש, ושיעורי צמיחה שהולכים ויורדים. בסין יש שני סוגי מניות, מניות A הסיניות ומניות H, שהן המניות הנסחרות בהונג קונג. המכפיל של מניות ה־H הוא 10 בלבד ואילו זה של מניות ה־A הוא 18, כך שהמחירים בהונג קונג עדיין נמוכים בהרבה וייתכן שמדובר כרגע בהזדמנות קנייה. עם זאת, צריך להיזהר ממניות ה־A".

לדברי יניב חברון, הכלכלן הראשי באקסלנס, "בשלושת החודשים האחרונים ואפילו מעבר, הרגולטור הסיני עושה בעצם ניקיון. בהתחלה היתה הגבלה של בטוחות, ואז הגבלה של אשראי, ואז הגבלה של מינוף, ועכשיו, כשהשוק מתחיל ליפול, הרגולטור הסיני מנסה לאזן את התמונה. אני לא רואה בזה משהו רע, אבל בדרך כלל עדיף לא להיכנס לשוק ברגע שהרגולטור פועל לתיקון השוק. השוק אכן הגיע להתחממות יתר, אבל בטווח הקרוב אנחנו נראה שם תנודתיות. אני חושב שנמשיך לראות הרחבות בשוק הסיני כדי לתמוך בצמיחה, ואני לא חושב שאנחנו הולכים לקריסה של השוק הסיני".

חסרים נתוני אמת

עם זאת, צעדי התמיכה הסיניים הם בינתיים רק פלסטר לפצע מדמם. כלכלנים דוגמת ד"ר לואיס אוגנס, (Luis Oganes), ראש מחלקת מחקר השווקים המתעוררים בענק הבנקאות העולמי ג'יי.פי. מורגן, מעריכים כי הכלכלה הסינית תצמח רק ב־7% בשנה, אחרי צמיחה של 7.4% שנרשמה ב־2014. התחזית של קרן המטבע הבינלאומית נמוכה אף יותר, וכלכלניה מעריכים כי הצמיחה בסין תגיע ל־6.7%. אף שלכאורה מדובר בנתון גבוה, בעיקר ביחס לכלכלות המערב, החשש הוא כי הנתונים שמסופקים על ידי המדינה אינם משקפים את האמת, ושלמעשה, שיעור הצמיחה בסין נמוך בהרבה. ברבעון הראשון של 2015 הסתכמה הצמיחה בסין ב־5.6%, ולראשונה היתה נמוכה מ־6%. כעת, נותר לראות איזה מהכוחות יהיה משמעותי יותר, הרצון של סין להזרים לתוכה השקעות זרות או הרצון שלה להמשיך ולשלוט בכלכלה המקומית.

22 תגובות לכתיבת תגובה