צילום: shutterstock

צילום: shutterstock

נטישת הקרנות הכספיות עלתה לציבור 230 מיליון שקל

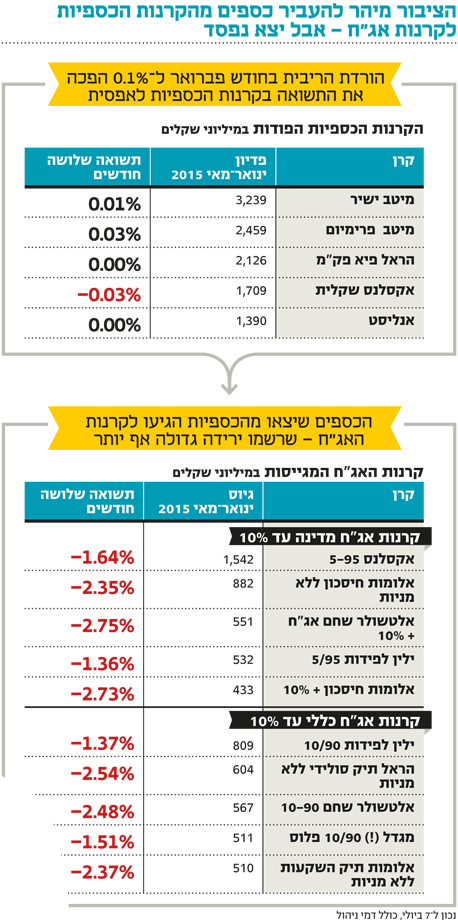

הורדת הריבית האחרונה בפברואר גזרה על הקרנות הכספיות תשואה שלילית והובילה לכיוון אחד - פדיונות עצומים של 22 מיליארד שקל מתחילת 2015. חצי מהסכום עבר לקרנות האג"ח, שהסבו למשקיעים הפסד צורב II אורן פרוינד

פדיונות אדירים של לא פחות מ־22 מיליארד שקל נרשמו בקרנות הכספיות בישראל מתחילת 2015.

בימים שבשגרה הקרנות הכספיות הן אפיק סולידי המשיג תשואה שעולה על הפיקדון הבנקאי. אלא שהורדת הריבית בפברואר טרפה את הקלפים. התשואה שהניבו הכספיות היתה כה נמוכה שבחלקן היא לא פיצתה על דמי הניהול (בממוצע 0.17%) וגילמה הפסד למשקיעים. זה היה הטריגר המרכזי לפדיונות.

קראו עוד בכלכליסט

בנוסף תרמה לפדיונות יד מכוונת - יועצי הבנקים, שניתבו את הציבור לנטוש את האפיק הסולידי לעבר אפיק השקעה אחר. אלה פנו לקרנות אג"ח כללי ולאג"ח מדינה, שהיו אז במגמת עלייה לאור הריבית הנמוכה. רק בדיעבד, כשאיגרות החוב הממשלתיות ספגו בחודשים אפריל-יוני ירידות שערים על רקע הצפי להעלאת ריבית, עצתם של יועצי הבנקים התבררה כעצת אחיתופל, שעלתה למשקיעים הישראלים בהפסד של 230 מיליון שקל.

אילו המשקיעים היו משאירים את כספם בכספיות, התשואה על ההשקעה היתה אפסית, אך הם היו חוסכים לעצמם הפסד ממוצע של 2% בקרנות האג"ח - הפסד גבוה עבור אפיק השקעה סולידי.

"כלכליסט" השווה בין החלופות - אלה שבחרו להישאר בקרן הכספית לעומת אלה שעברו לקרנות האג"ח. ביצועי חמש הקרנות הכספיות שרשמו את הפדיונות הגבוהים ביותר בחמשת החודשים האחרונים נבחנו לעומת 10 קרנות האג"ח המגייסות ביותר, שקלטו את עיקר הכספים בתקופה הזו. מהבדיקה עולה כי בנטרול דמי ניהול הקרנות הכספיות הניבו תשואה אפסית, לעומת קרנות האג"ח, שדשדשו מאחור והניבו תשואה ממוצעת של 2%-.

מחצית מהסכום שנפדה מהקרנות הכספיות מתחילת השנה נשארה בחשבונות הבנק של המשקיעים; המחצית האחרת עברה לקרנות אג"ח כללי ואג"ח מדינה, שרשמו גיוסים של 7.2 מיליארד שקל ו־4.2 מיליארד שקל בהתאמה. אותם 11.4 מיליארד שקל שעברו לקרנות האג"ח היו יכולים להיות היום 11.63 מיליארד שקל אם היו נשארים במקומם - ומונעים מהמשקיעים הפסד של 230 מיליון שקל.

לא הביאו בחשבון את המס

ליועצים בבנקים היה אינטרס ברור להמליץ למשקיעים לעבור לאפיק החדש. על כל 10 שקל שהם העבירו מהקרנות הכספיות לקרנות האג"ח הם הרוויחו 7.5 אגורות - תוספת עמלה של 0.75%. זאת משום שבעוד שלקרנות הכספיות ישנו פטור מדמי שמירה של 0.5% והן דורשות עמלת הפצה של 0.1% בלבד לבנקים, בקרנות הרגילות ישנה עמלת הפצה של 0.35% ודמי שמירה של 0.5% - ובסך הכל עמלה של 0.85% לבנקים.

כך דמי הניהול הממוצעים בכספיות הגיעו ל־0.17% ועלו בחלק ניכר מהקרנות על התשואה שהניבו. לפיכך הקרנות הכספיות גילמו הפסד למשקיעים. הבנקים ניצלו את המצב והפעילו לחץ על הלקוחות שלהם במטרה לשכנע אותם לעבור לאפיק השקעה אחר ובכך לגרום להם לשלם עמלות גבוהות יותר.

אלא שהבנקים לא הביאו בחשבון את הפטור שיש לקרנות הכספיות מתשלום מס נומינלי, כלומר: הן משלמות מס על רווחיהן בניכוי העלייה במדד. מדדי אפריל-יוני הם תמיד חיוביים בגלל החגים, שמביאים לעלייה בצריכה הפרטית. לפיכך, לקוחות שנשארו בכספיות חסכו לעצמם אחוז נוסף - העלייה שחלה במדד מאז פברואר - לעומת מי שבחר לממש.

רשות ני"ע הקדימה לזהות את המגמה והזכירה באותה תקופה למשקיעים לבחון את הטבת המס, את המעבר לקרנות האג"ח ואת הסיכון הגלום בו.

"הבנקים הפעילו לחץ"

"הבנקים הפעילו לחץ כבד על הלקוחות כדי לשכנע אותם לעזוב את הקרנות הכספיות", אמר ל"כלכליסט" גורם באחד הגופים המוסדיים. "כל עוד הריבית ירדה, האטרקטיביות של המוצר פחתה. ההורדה בפברואר נתנה לבנקים סיבה טובה להתקשר ללקוח ולהגיד לו שבקרן כספית אין מה להרוויח ושיעבור לאג"ח מדינה. הם הפעילו מכבש אדיר של שיווק", הסביר.

לטענתו, "המעבר העיוור של הציבור מקרנות הכספיות היה מוטעה. היה ברור שכבכל שנה, יהיו מדדים גבוהים באפריל־יוני, ולכן מי שמכר הפסיד ולא קיבל את הטבת המס. היה פה אובדן ערך גדול".

גם מנכ"ל קרנות הנאמנות של אנליסט אלון אגושביץ חושב שהנהירה החוצה היתה כישלון ידוע מראש. "בכל מקום שהעדר נוהר אליו יש הפסד בסופו של דבר. על לקוח להתאים את החשיפה שלו ולא להרבות במעברים בעקבות אחרים. אם אני רוצה תיק השקעות סולידי, הקרן הכספית מתאימה לי ועליי להישאר שם".

אגושביץ הוסיף כי "יש לקוחות שהחזיקו את רוב כספם בקרן כספית ונלחצו מהכותרות בעיתונים על דמי הניהול, אולם אלה שעברו לקרנות אג"ח היו צריכים לזהות שהריביות מאוד נמוכות. לא רק התשואה על הכספית היא נמוכה אלא גם זו של האג"ח הממשלתיות, ולכן הסיכון היה גדול יותר".

אגושביץ סבור כי אין סיבה לרוץ לקרנות האג"ח. "למי שנמצא בקרן כספית הייתי ממליץ לחכות שהשוק יירגע ואז להתחיל לחזור לאג"ח. בגלל המצב ביוון וההתעוררות בסין, האג"ח עושות תיקון למעלה. אבל בנטרול הסיפור היווני ובראייה של ארה"ב, שמכתיבה את הקצב, התשואות באפיק הממשלתי הן כ־2.5% ולכן הכיוון הבסיסי הוא עלייה בתשואות, מגמה חיובית למשקיעים ארוכי טווח".

גם רפי ניב, מנכ"ל קרנות הנאמנות של מיטב דש, סבור כי המעבר לקרנות אג"ח מתאים יותר למשקיעים לטווח ארוך. "מי שנמצא בקרן כספית צריך לחשוב אם הוא מוכן לספוג ירידות של 2% בחודש, כמו שהיו בקרנות אג"ח". לדבריו, "מבחינת התשואות באג"ח הממשלתיות, המחירים חזרו למציאות. ועדיין, זו לא מציאה גדולה להרוויח על אג"ח ל־10 שנים תשואה של 2.45% לפני מס. אבל התשואות גבוהות מאלה שנרשמות בארה"ב ומשום שהן עלו, לא צפויות ירידות חדות".

בגלל היעדר חלופות השקעה, האג"ח הממשלתיות עלו בשנתיים האחרונות בעשרות אחוזים. באפריל הן שינו מגמה והחלו להיסחר בירידות שערים על רקע צפי להעלאת הריבית. המשבר ביוון עלול למשוך את האג"ח למטה בעוד שהתאוששות בכלכלה האמריקאית - להזניק אותן. דבר אחד ברור: ההשקעה בקרנות אג"ח כבר אינה סולידית.

2 תגובות לכתיבת תגובה