צילום: רויטרס

צילום: רויטרס

ראיון כלכליסט

"לסינים אין סיכוי להפוך את מגמת הנפילה"

כך אומר פרופ' פטריק צ'ובנק, האסטרטג הראשי של סילברקאסט. הזרמת הכסף מצד הממשלה לא עצרה אתמול את צניחת הבורסה בשנגחאי. הסיבות לפיצוץ הבועה שהתנפחה בשנה האחרונה טמונות במפנה שעוברת הכלכלה בסין, ובניסיון של הממשלה להימנע מהצעדים הנדרשים

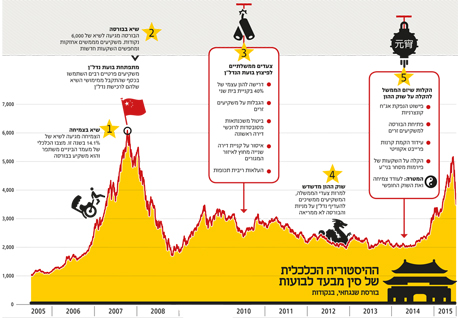

בנאום שנשא ב־12 ביוני השנה בפני בכירי המפלגה הקומוניסטית, אמר שיאו גאנג יו"ר ועדת הרגולציה על ניירות הערך של סין, כי ראלי המניות בבורסות במדינה בשנה האחרונה הוא ראייה חותכת למדיניות הכלכלית האחראית של הממשלה. שיאו כינה את הראלי "שור הרפורמה".

באותה הזדמנות הוא קבע שלשוק המניות הסיני יש עוד מקום לעלות. יום למחרת השוק החל לקרוס ועד אתמול השלימה הבורסה בשנגחאי צניחה דרמטית של 30.7%.

קראו עוד בכלכליסט

גם פטריק צ'ובנק, האסטרטג הראשי של חברת ניהול הנכסים סילברקאסט (Silvercast Asset Management), מרצה באוניברסיטת קולומביה ופרופסור לשעבר באוניברסיטת טסינגואה שבבייג'ינג, סבור שההתרחשויות בבורסות סין משקפות את המדיניות הכלכלית של הממשלה, אבל בהחלט לא את הצד המוצלח שלה.

"התרסקות השוק הסיני היא סימפטום של בעיות הכלכלה ולא הסיבה", הוא אומר בראיון ל"כלכליסט".

"כדי להבין את הצרות של סין בשוק ההון, חייבים להבין אילו תהליכים כלכליים סין עוברת", הוא מסביר.

"כלכלת סין נשענה על יצוא והיא רוצה לעבור למודל שמבוסס על צריכה פרטית. התהליך הזה הוא חלק מאיזון מחודש לעולם שבו סין הייתה היצרנית ומדינות אחרות היו הצרכניות", אומר צ'ובנק.

הבועות הכלכליות החלו עוד בעשור הקודם

כדי להבין מדוע בכלל שוק המניות הסיני החל להתנפח יש לחזור לעשור הקודם. סין עוד צמחה אז בקצב דו־ספרתי ומעמד הביניים במדינת הענק המשיך לגדול. אנשים שחיו בכפרים עברו לעיר והחלו לעבוד בעבודות בשכר גבוה מזה שלו הם הורגלו. לראשונה בחייהם היה להם כסף שהם היו יכולים לחסוך ולהשקיע.

ב־2007 החלה בורסת שנגחאי לטפס בקצב רצחני. באוקטובר של אותה שנה היא הגיעה לשיא של יותר מ־6,000 נקודות — כמעט פי שלוש מהרמה בתחילת השנה. אנשים החלו לממש את הנכסים שהם רכשו והצניחה הייתה מהירה כמעט כמו העלייה.

"אם מסתכלים לאחור, רואים שהייתה בועה גם ב־2007 והיא התפוצצה. בניגוד להיום, הממשלה הסינית לא התערבה. אנשים נפגעו והפסידו כסף, אבל הממשלה נתנה לזה לקרות ולא קרתה שום קטסטרופה", מספר צ'ובנק.

"לכן, הסיפור הגדול עכשיו הוא לא שהמדדים נופלים, אלא שהממשלה מתערבת והיא לא מצליחה למנוע את הנפילה הזו, אפילו שהיא הפסיקה את המסחר ב־70% מהמניות. במובן מסוים היא מנסים לעשות דבר שאין סיכוי שהיא תצליח בו — הסינים אמרו שהם מכניסים לבורסה 120 מיליארד יואן. מחזורי המסחר שם הם בערך 2 טריליון יואן. ברור שהם לא יצליחו להפוך את המגמה".

הבורסה שיקפה את עיוות ההיגיון הכלכלי

עניין אחר שהופך את הקרב של ממשלת סין לאבוד מראש הוא העובדה שבניגוד להכרזה האופטימית של שיאו בפני בכירי המפלגה, המניות בבורסה נסחרו במחיר מופרך לפי כל קנה מידה.

"המניות בבורסות בשנגחאי ובשנזן נסחרו במכפיל רווח של למעלה מ־85. יש חברת פלדה אחת — חברה שעוסקת בתעשייה מסורתית לחלוטין — שנסחרה בזמנו במכפיל רווח של 110", אומר צ'ובנק.

אחרי פיצוץ הבועה של 2007, המשקיעים בסין המשיכו לחפש אפיקים משתלמים ומצאו אותם בענף הנדל"ן.

בועת הדיור שהחלה להתנפח ב־2005 קיבלה זריקת אוויר אחרי הקריסה של 2007. מחירי הדיור בסין הרקיעו שחקים וקבלנים בנו ערים שלמות שעד שבנייתן נסתיימה התברר שלבתים בהם אין דורש, גם מפני שהמחירים הפכו לגבוהים מדי עבור הסינים.

מקדמים כסף זר בברכה, לראשונה בהיסטוריה

הכסף הסיני שוב החל לחפש בית. באותו הזמן, הבורסה הייתה רדומה. הטראומה של פיצוץ הבועה ב־2007 הייתה עדיין טרייה. אלא שאז החליטה הממשלה להסיר רגולציה משוק ההון ולהתיר לראשונה לכסף זר לזרום אליה. הראלי התחיל.

בניגוד ל־2007, הבורסה הייתה ממונפת יותר. אנשים ומוסדות לקחו הלוואות כדי לקנות מניות. הסיכון גדול יותר. עם זאת, צ'ובנק מעריך שהסכנה לזליגה של ההתמוטטות לשווקים אחרים ולכלכלה הריאלית העולמית הוא קטן. " זו בועה שסין יצרה, והיא תוצאה של התפתחות לא מחוברת של הכלכלה האמיתית בסין ושל שוק ההון", הוא מסביר.

"לא ברור לי מדוע הם עודדו את ההשקעה בשוק ההון, הם היו צריכים להתמקד בביצוע השינויים שנדרשו כדי לקדם את ההתאמות שהכלכלה שלהם צריכה. הם לקחו סיכון פיננסי ופוליטי", אומר צ'ובנק.

בסין כמו בסין, הממשלה לא חייבת דין וחשבון לפרלמנט או לתקשורת, והסיבה לעידוד המאסיבי שנתנה בייג'ינג להשקעה בשוק ההון נותרה מעורפלת עד היום.

אחת הספקולציות דיברה על כך שהממשלה "הינדסה" את הריצה אל המניות כדי לאפשר לבנקים ומוסדות ממשלתיים אחרים, הנחשבים גדולים מדי מכדי ליפול, לכסות על הפסדים שנגרמו להם מאחזקתם של נכסים רעילים. ספקולציה אחרת דיברה על ניסיון של הממשלה לפצות על ההפסדים שנגרמו לציבור כתוצאה מירידת מחירי הנדל"ן, ובכך לדחוף את האזרחים לצרוך יותר ולשרת בכך את המודל הכלכלי שאליו היא חותרת.

צ'ובנק מותח ביקורת נוקבת על הממשלה הסינית שלדבריו "רצתה תיקון מבלי לעשות תיקונים או שינויים של ממש".

צ'ובנק מעריך שהנפילה הנוכחית תהיה דומה לזו של 2007 וגם תהיה מהירה כמוה: "צניחת המניות תפסיק איפה שהזינוק החל, כשהבורסה תהיה בסביבות 2,000 נקודות. זה ייקח שנה, אולי קצת יותר".

התהליך הזה, לדבריו של צ'ובנק, מעכב את השינוי שסין צריכה לעבור. "במקום להפוך את השוק לשקוף יותר, הם מפסיקים מסחר במניות של 70% מהחברות בבורסה". התהליך הזה דומה למה שקורה גם במגזרים אחרים בסין. "הם יודעים שיש דברים שהם צריכים לעשות, אבל הם לא רוצים להתמודד עם ההשלכות. ראינו את זה הרבה בסין – תהליך של צעד קדימה ואז צעד אחורה".

לא התפרסמו תגובות לכתיבת תגובה