צילום: עומר הכהן

צילום: עומר הכהן

השורה התחתונה

מגמת צמצום האפיק הקונצרני נעצרה

הירידה בתשואות האג"ח שלחה את המוסדיים להגדיל את רכיב המניות ל־42% לעומת 30% לפני חמש שנים. גם החשיפה לחו"ל זינקה ל־35% מהתיק

מחקרים רבים שנעשו בשנים האחרונות בשוקי ההון בארץ ובעולם מצביעים על כך שתיק השוק מניב לאורך זמן תשואה גבוהה יותר מזו של רבים ממנהלי ההשקעות המהווים חלק ממנו. סל השוק המוסדי שנבנה ב"יצירות" ושמוצג כאן, מבוסס על התפלגות הנכסים של הגופים המוסדיים הנבחרים (גמל, השתלמות וחברות ביטוח) שהציגו לאורך זמן את הביצועים הטובים ביותר במונחי תשואה וסיכון.

קראו עוד בכלכליסט

סל השוק משקף את השקעות המוסדיים המובילים, והוא עוקב אחריו באמצעות נכסים פסיביים דוגמת מדדים ומכשירי השקעה אחרים. סל השוק המוסדי כולל כיום 20 אפיקי השקעה שונים המורכבים מאלפי ני"ע. הסל עשוי להוות כבנצ'מרק לתיקי ההשקעות המנוהלים בישראל ובכך מאפשר למנהלי ויועצי ההשקעות לבחון את ביצועיהם מולו ואף להשקיע בו כעוגן בתיק ההשקעות.

תמורות באפיק האג"ח

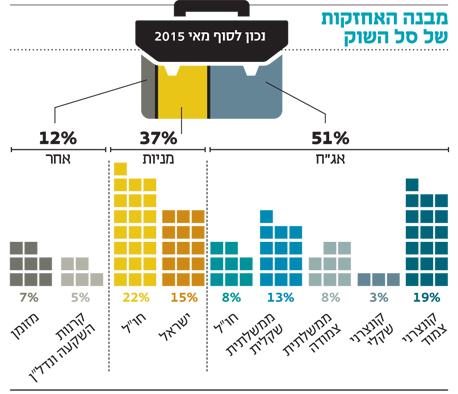

אם היינו שואלים אדם מן היישוב, הבקיא בעולם ההשקעות, מה שיעור החשיפה של התיק המוסדי למניות ורכיבי סיכון אחרים, סביר להניח כי היינו מקבלים את התשובה 30/70, קרי 30% רכיבי סיכון והשאר באג"ח, פיקדונות וכדומה. אלא שבחינת מבנה האחזקות של הגופים המוסדיים המובילים מגלה, כי שיעור המניות (בארץ ובחו"ל) וקרנות ההשקעה (כולל נדל"ן) עומד על 42% לעומת 36% לפני כשנה ו־30% בלבד בשנת 2010.

הצמיחה ברכיב המניות נובעת מהירידה בתשואות האג"ח וההרעה שחלה ביחס הסיכוי־סיכון באפיק זה ביחס לאפיק המנייתי. עליית התשואות בשוק האג"ח, בתקופה האחרונה, מוצאת את תיק השוק עם מרכיב אג"ח הנמוך ביותר זה שנים, שמאפשר פיצוי דרך הרכיב המנייתי.

ההחלטה להגדיל את משקל המניות בתיקים המוסדיים היתה עשויה להוביל להגדלת הסיכון הכולל בתיקי ההשקעות. כחלק מניהול הסיכונים וכדי להימנע מעלייה זו, בחרו הגופים המוסדיים להקטין את החשיפה לאג"ח הקונצרניות, שבו הפיצוי על הסיכון לא היה מספק. בחמש השנים האחרונות ירד משקל האג"ח הקונצרניות בתיקי ההשקעות של הגופים המוסדיים מ־37% ל־21%, אולם בחודשים האחרונים ניתן להבחין בעצירה מגמה זו, זאת בעקבות פתיחת המרווחים והיווצרותן של הזדמנויות באפיק.

מנגד, משקל האג"ח הממשלתיות צמח באופן משמעותי בשנים האחרונות מרמה של 14% ב־2011 לשיא של 24% ב־2014 (ללא רכיב נזילות). הגדלת החשיפה לאג"ח הממשלתיות סיפקה רווחי הון נאים, אולם החל ממחצית 2014, ככל שתשואות האג"ח הלכו ופחתו והסיכוי לרווחי הון פחתו עמם, הקטינו מנהלי ההשקעות את החשיפה לאפיק זה לרמה של 21%.

חשיפה לחו"ל

תיק ההשקעות המוסדי משנה פניו באופן מהותי בשנים האחרונות, בעיקר בכל הקשור להשקעה בשווקים הבינלאומיים. עד לפני כעשור שיעור ההשקעה בשווקים אלו בקרב המשקיעים המוסדיים בארץ עמד על 5% בלבד מכלל הנכסים המנוהלים, וכיום הוא עומד על 35% כחלק ממגמה עולמית בשווקים המפותחים. החשיפה לחו"ל בתיק המוסדי באה לידי ביטוי באופן מובהק בחלק המנייתי, והיחס בין משקל המניות בחו"ל למשקל המניות בישראל עלה ל־60/40 (לטובת חו"ל).

הגדלת החשיפה לשווקים הבינלאומיים, באמצעות אג"ח ומניות, מייצרת סיכון מט"ח. במסגרת ניהול הסיכון הכולל של תיק ההשקעות בוחרים מנהלי ההשקעות לגדר חלק מסיכון זה. בחינת תיק ההשקעות המוסדי מגלה כי למרות החשיפה הגבוהה לחו"ל, החשיפה למט"ח נמצאת ברמתה הנמוכה ביותר זה כחמש שנים עם גידור של 60% מהשקעות בחו"ל.

השורה התחתונה: המוסדיים מעריכים כי יחס הסיכוי־סיכון באפיק המניות וההשקעות האלטרנטיביות טוב מהאפיקים הסולידיים

הכותבים הם מנכ"ל וסמנכ"ל בית ההשקעות יצירות

תגובה אחת לכתיבת תגובה