צילום: בלומברג

צילום: בלומברג

אג'יו

בועה בחסות המפלגה: התעלומה האדומה

כולם ראו את הקריסה הגדולה של שוק המניות הסיני, אך מעטים ידעו על ממדי המעורבות הממשלתית לא רק בקרב הבלימה, אלא דווקא בניפוח הבועה. כעת מזהירים: הממשל איבד את השליטה והמשבר האמיתי קרוב מתמיד

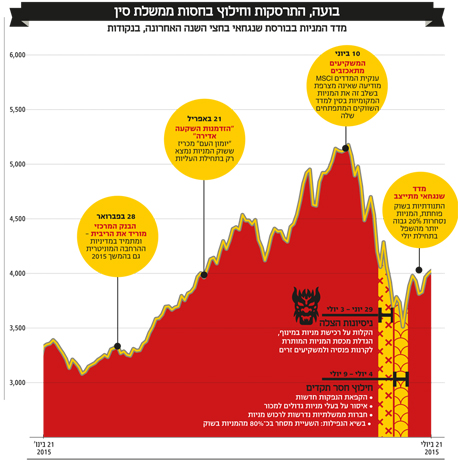

לפני שלושה חודשים, בתחילת אפריל, פרץ מדד בורסת שנגחאי את קו 4,000 הנקודות והשלים זינוק מטורף של 100% בתוך שנה אחת בלבד. אחרי שנים של דשדוש בשוק המניות, בסין דיברו פתאום על בועה מסוכנת. אבל ב"יומון העם", עיתונה הרשמי של המפלגה הקומוניסטית, הסבירו שהחגיגה רק נפתחה. "אנחנו נמצאים רק בתחילתו של שוק מניות שורי", הסביר אחד מפרשני העיתון. "דברים כמו פקעות צבעונים או ביטקוין הם בועה. אבל אם מסתכלים על המניות המקומיות כנושאות את החלום הסיני, אז מדובר בהזדמנות השקעה אדירה". ההמלצה של השלטונות לאזרחי הרפובליקה העממית היתה ברורה: לקנות.

קראו עוד בכלכליסט

למשך זמן מה זו אכן נראתה כמו המלצה טובה. החגיגה נמשכה, משקי הבית הסתערו על המניות, ו"החלום הסיני" שעליו הכריז הנשיא שי ג'ינפינג, קרם עור וגידים. מה זה משנה אם הצמיחה בסין מאטה, אם משקיעים קטנים לוו יותר ויותר כסף כדי להיכנס אל השוק, אם חברות נסחרו בשווי מנותק לחלוטין מהביצועים שלהן, או אם 67% מהמשקיעים החדשים בשוק, לפי אחד הסקרים, היו נטולי תעודת בגרות? העיקר שמאמצי הממשלה נושאים פרי והמדד עולה. לא עברו חודשיים, וגם קו 5,000 הנקודות נשכח מאחור.

אבל אז הגיעה ההתרסקות שהדיה עדיין מהדהדים בסין ומחוצה לה. בתוך שבועות ספורים, בין אמצע יוני לתחילת יולי, שוק המניות בסין, שכמעט ואינו פתוח למשקיעים זרים, איבד סכום דמיוני של כמעט 4 טריליון דולר משוויו. פאניקה אחזה במשקיעים בשנגחאי ובשנזן. השווקים נכנסו לצניחה חופשית שנבלמה רק בזכות התערבות חסרת תקדים של הממשלה.

בשבועות האחרונים השלטון המרכזי בסין הזרים נהר של כסף לשווקים, הטיל עליהם מגבלות נוקשות, כפה על ברוקרים לקנות מניות, ובכך מנע מהמדדים לרדת. כפי שאחד המשקיעים ניסח זאת (באוזני הכלכלן והמשקיע הנודע מייקל פטיס, שמלמד באוניברסיטת פקינג): "אם זה לא חוקי למכור, ולא חוקי לא לקנות, אז מה המחירים יכולים לעשות חוץ מלעלות?".

השבוע מחירי המניות בסין הפגינו יציבות יחסית, והמדד בשנגחאי אפילו הצליח לטפס בחזרה מעל קו 4,000 הנקודות, אחרי שכבר נפל ל־3,700 בשיא ההתרסקות. אבל אחרי שהמפולת נבלמה, מגיע שלב השאלות. מה בעצם עמד מאחורי התעקשות ממשלת סין לנפח את הבועה האדירה בשוק המניות? ואחרי שהנפילה כבר הגיעה, למה החליטו הרשויות לבלום את הירידות בכל מחיר ולהתערב במסחר באופן כה אגרסיבי, עד שמחקו כל זכר לעקרונות השוק החופשי? והשאלה הגדולה מכולן: האם מתחת למהומה בשוק המניות מסתתרת בעיית עומק מדאיגה הרבה יותר בכלכלה הסינית?

התשובות לשאלות האלה נעות על קשת שבקצה האחד שלה אפשר למצוא ציניות מפוכחת לגבי השווקים בסין, ובקצה השני שלה תחזיות זעם על משבר אדיר בפתח. יש למשל מי שמציע להכיר במציאות כמו שהיא: "האזרח הממוצע עדיין מניח שהשווקים הם קזינו". כך מנסח זאת אנדרו קולייר, פיננסייר מנוסה המנהל כיום את Orient Capital, חברת מחקר מובילה בהונג קונג. בראיון ל"כלכליסט'" הוא מסביר ש"זה עשורים נעשות מניפולציות בשוק המניות, ויש בו גם הרבה מסחר על סמך מידע פנים. זה מעולם לא היה שוק חופשי". בתמונה הגדולה, קולייר מתעקש, שוק המניות בסין הוא בסך הכל "הזנב שמכשכש בכלב", ואין צורך להתרגש.

לא כולם שותפים לרוגע הזה. "אסור לטעות", קובעת בנחרצות אן סטיבנסון יאנג, מנהלת חברת המחקר J Capital בבייג'ינג, גם היא אנליסטית בעלת שם, שמתגוררת כבר עשרות שנים בסין. "הפאניקה שאותה הפגינה הממשלה לא היתה קשורה לשווי המניות. היא היתה קשורה לסכנה של משבר פיננסי רציני. צעדי החירום של הממשלה אולי יעכבו את המשבר הזה, אבל הם לא ימנעו אותו. למעשה, הם אפילו עשויים להחיש את הגעתו".

שלטון צמא להון

כדי להבין מה הוביל לדרמה של השבועות האחרונים, צריך לזכור שאף על פי ששוק המניות הסיני הוא אחד השווקים הגדולים בעולם (לפחות מבחינת שווי החברות הנסחרות בו), התפקיד שהוא ממלא בכלכלה הסינית לא מרכזי כמו זה ששוק המניות ממלא בארה"ב, למשל. זו בדיוק המציאות שאותה ניסתה הממשלה הסינית לשנות באמצעות ניפוח בועת מניות אדירה.

"שוק המניות בסין הוא די קטן, באופן יחסי", מסביר קולייר. "כך, למשל, רק 4% מהמימון של המגזר התאגידי בסין מגיעים מהנפקות בשוק המניות. רוב ההון שמשמש את הכלכלה הסינית מגיע ממגזר הבנקאות, שכחצי ממנו מורכב מבנקים ממשלתיים. למעשה, רוב הכסף שתדלק את הצמיחה המדהימה שנרשמה בסין בעשור האחרון הגיע ממערכת הבנקאות". במילים אחרות, מאחורי פלא הצמיחה הסיני עומדת הלוואה מהבנק.

אלא שבשנים האחרונות, ממשיך קולייר, נעשה ברור שמודל הצמיחה מבוסס החובות מתחיל להיקלע לקשיים. "אם במשך כעשור ראינו צמיחה אדירה של 10%–12% בשנה, הרי שכרגע הנתונים הרשמיים מדברים על 7% בשנה"- האטה שאכן מורגשת בשווקי הסחורות בכל העולם. "במקביל, ההערכות על רמת החוב הכוללת בסין כבר נעות בטווח של בין 230% ל־280% מהתוצר. המספרים האלה מתקרבים לרמות חוב שבהן רוב המדינות נתקלות בבעיות חמורות. כך שלא ניתן להמשיך לתדלק את הצמיחה באמצעות חוב, והשלטונות יודעים את זה. לכן, הם מחפשים מקורות הון אחרים.

"מה שאני חושב שקרה, וקשה כמובן להוכיח את זה, הוא שההנהגה ישבה וגירדה בראש וחשבה: 'מאיפה עוד אנחנו יכולים להשיג כסף כדי שכל העסק ימשיך לעבוד? אנחנו הרי לא יכולים להגיע למצב שבו אנשים יתחילו לצעוד ברחובות'. מקור הון אחד שהם פנו אליו היה חברות הביטוח, שיש להן נכסים בשווי טריליוני יואן, ושהפכו למשקיעים הכי גדולים בתשתיות בסין. יש מגוון תחומים שבהם חברות הביטוח התבקשו להשקיע — לזרוק את הכסף שלהן אל תוך הכובע ולעזור לצמיחה להמשיך. אבל אי אפשר לעשות את זה לנצח.

"שוק המניות היה מקור הון אחר. קרוב לוודאי ששיאו גאנג, ראש רשות ניירות ערך הסינית, העלה טיעון שלפיו 'אם נדחף למעלה את שוק המניות, כל החברות עמוסות החובות, כולל החברות הממשלתיות, יוכלו להנפיק מניות, וככה לגייס הון. חוץ מזה, זו תהיה הבעת אמון בעתיד של סין, אנשים יחשבו שאנחנו נהדרים, ודרך אגב — זה גם לא יעלה לנו כלום'. זה מה שקרה לדעתי. למרבה הצער, האדם שסיפק את העצה הזאת, מי שהוא לא יהיה, לא היה מאוד מתוחכם".

סטיבנסון יאנג, מצדה, מתארת את המוטיבציה של השלטונות לגרום לשוק להתרומם בצורה דומה, אם כי בוטה יותר. "בסין יש דפוס שבו הממשלה מחפשת דרך לקחת כסף מהאזרחים באמצעות בועות נכסים. במשך שש או שבע השנים האחרונות זה היה נדל"ן. הם עודדו אנשים לקנות הרבה נדל"ן, עד שמחירי הדיור עלו מעבר לרמה שאנשים יכולים להרשות לעצמם. נדל"ן הפך לנכס פיננסי בסין, וכל משפחה בריאה החזיקה לפחות 2–3 יחידות דיור.

"אבל ברגע שהמחירים שינו כיוון והחלו לרדת, כלומר ברגע שבו אנשים רצו את המזומן שלהם בחזרה, הממשלה מצאה דרכים למנוע ביצוע עסקאות בשוק. הם הטילו מסים, קבעו מחירי רצפה לעסקאות, ונקטו מגוון פעולות אחרות שהקשו על מכירה: כי המטרה האמיתית כאן היתה ללכוד את ההון. אבל בשלב הזה, למעט מאוד אנשים נותר אמון בשוק הנדל"ן, כך שיהיו מוכנים להשקיע בו כסף. אז הממשלה פנתה אל שוק המניות, ופעלה כדי לעודד אנשים להשקיע בו".

איך מעודדים השקעה במניות? לא רק באמצעות מאמרים מתלהבים בעיתונות הרשמית. אחת הדרכים להבטיח ביקוש להנפקות היתה, למשל, באמצעות קביעת מחירי תקרה נמוכים להנפקה, מה שהבטיח שמחיר המניות הטריות יזנק ביום שאחרי ההנפקה ויניב רווח בטוח למשקיעים. במקביל, הקלה במגבלות על קניית מניות באשראי סייעה להזרמת כסף אל השווקים (גם אם במחיר סכנה פיננסית ניכרת עבור משקיעים מן השורה, שלקחו הלוואות כדי לקנות מניות) וכך גם הורדות הריבית של הבנק המרכזי, שליבו עוד יותר את הבועה.

בשורה התחתונה, הציבור נהר אל הבורסה בהמוניו: רק ביומיים הראשונים של אפריל נפתחו מיליון חשבונות חדשים למסחר במניות בסין.

יורים בכל הכלים

ואז, כאמור, הגיעה ההתרסקות. "הגורם המיידי", אומרת סטיבנסון יאנג, "היה שילוב של נסיבות שהביאו למחסור בנזילות". הבנקים צמצמו את מתן האשראי שלהם לרגל ביקורת שנערכה עליהם באמצע יוני, ובמקביל נערכה הנפקה גדולה, שריתקה הרבה מההון בשוק. כך נוצר מחסור במזומן שגרם לאנשים להתחיל למכור מניות.

אבל הסיבה המיידית לפיצוץ הבועה היא פחות קריטית, ולמען האמת, גם נפילות בשווקים אינן דבר חריג. ההתרסקות עצמה אולי היתה מהירה וכואבת עם נפילה של כמעט 30% בתוך פחות מחודש של המדד בשנגחאי, אבל מחזורים של גאות ושפל הם חלק בלתי נפרד מהמציאות בשווקים. גם משקיעים שנסחפים בהתלהבות בלתי רציונלית, ואז נכווים, הם לא תופעה חדשה. מה שכן היה חריג הוא עוצמת התגובה של השלטונות הסיניים להתרסקות. נכון, גם הממשל האמריקאי הזרים מאות מיליארדי דולרים לחילוץ חברות פיננסיות שנקלעו לקשיים ב־2008. אבל במקרה האמריקאי, הכספים הוזרמו לחילוץ חברות ספציפיות שנתפסו (בצדק או שלא) כבעלות חשיבות מערכתית. במקרה של ההתרסקות בסין, השלטונות נרתמו באופן מוצהר למטרה הרבה יותר שאפתנית: חילוץ שוק המניות כולו. הם אפילו הציבו מחיר יעד למדד בשנגחאי: 4,500 נקודות.

כדי להגיע ליעד הזה השלטונות נקטו שורה של צעדים בוטים יותר ויותר. בין היתר (והרשימה ארוכה) הוכרזה הפסקת מסחר באלפי מניות, שמהוות כמעט 80% מהמניות בשוק; נאסר על בעלי מניות גדולים למכור מניות במשך חצי שנה; הברוקרים הגדולים בשוק הקימו קרן חילוץ מיוחדת; שורה ארוכה של חברות ממשלתיות, כמו גם בכירים בחברות, נדרשו להשקיע במניות; וכמות אדירה של 3 טריליון יואן (כמעט חצי טריליון דולר) שהגיעו מהבנק המרכזי, כמו גם מהמערכת הבנקאית, הופקדה בידי תאגיד ממשלתי (CSFC) שמספק נזילות לשוק. לצעדים האלה התלוו גם איומים בחקירה נגד שורטיסטים "זדוניים", זאת אף על פי שמכירה בחסר היא חוקית בסין, כמו גם טענות על מעורבות גורמים זרים במפולת. "יומון העם", מצדו, קרא למשקיעים לחשוב על הטווח הארוך: "את הקשת בענן אפשר לראות רק אחרי סערה".

בינתיים נראה שהמאמצים האלה נושאים פרי, והנפילה נבלמה. אבל המחיר שלהם היה כבד. כפי שפרופ' ג'יימס בולדינג מבית הספר למינהל עסקים של אוניברסיטת פקינג ניסח זאת: התערבות הממשלה בשוק היתה כה אגרסיבית עד ש"כרגע אין שוק מניות בסין. יש שער מניות ממשלתי". וזו מציאות שעומדת בניגוד מוחלט להצהרות של נשיא סין שי ג'ינפינג בסוף 2013, שלפיהן "השווקים צריכים למלא תפקיד מכריע בהקצאת המשאבים במדינה".

אז מה גרם לממשל לפעול בכזו אגרסיביות? זו בעצם השאלה שמעסיקה בקדחתנות את האנליסטים והפרשנים כיום. לא בטוח שאת התשובה צריך לחפש במישור הפיננסי. זו לפחות הטענה של אנדרו בטסון, המנהל את צוות המחקר בבייג'ינג של חברת האנליסטים Gavekal Dragonomics. בדו"ח מכה הדים שפרסם לאחרונה, בטסון קבע שהסיבה לחילוץ היתה פשוטה: "מאחר שהממשלה הבטיחה לציבור שוק מניות עולה כחלק מ'החלום הסיני', היא היתה חייבת לקיים את ההבטחה".

"די ברור שהממשלה נגררה להתערבות מסיבית בשוק, ולא חשבה מראש שהתערבות כזו היא דבר רצוי", בטסון מפרט ל"כלכליסט". "אף אחד מהנתונים היסודיים, כמו מספר האנשים בסין שמחזיקים במניות, או כמה שוק המניות חשוב לתוצר במשק, לא הצדיק כזו התערבות". אחרי הכל, הוא מזכיר, רק 7% מהאוכלוסייה העירונית בסין מחזיקים במניות, ולמרות כל המאמצים, המניות עדיין לא משמשות אפיק מימון מהותי לכלכלה. "כך שהסיבה שבגללה השלטונות נגררו להתערבות כזו היא שהם ניסו לשמר את אמינות ההבטחות הממשלתיות, ואת הרושם שהמדיניות הממשלתית היא דבר אפקטיבי. הם לא יכלו פשוט לוותר ולהגיד 'היי, אם אנשים רוצים למכור מניות, מי אנחנו שנעצור אותם'".

המשבר עוד לפנינו

קולייר, האנליסט מהונג קונג, משוכנע שבטווח הארוך התרסקות השוק לא תיזכר כאירוע כה משמעותי. "מנקודת מבט כלכלית טהורה, אני לא חושב שהבועה היתה כל כך משמעותית, ואני חושב שאנחנו הולכים להמשיך הלאה די מהר. אנחנו לא הולכים לראות אף חברה מתמוטטת, ואנחנו לא הולכים לראות משבר מקביל למשבר המשכנתאות בארה"ב". בסופו של דבר, הוא אומר, הנפגעים העיקריים מההתרסקות יהיו אותם אנשים עניים ונטולי השכלה, שאיבדו את חסכונותיהם. "אני מרגיש רע לגביהם. אבל זה לא בהכרח אומר יותר מדי על האמון העתידי בכלכלה".

אבל כשסטיבנסון יאנג שומעת טיעונים כאלה, היא מסתייגת בחריפות. "המפלגה לא מגייסת את כל המשאבים הפיננסיים, הפוליטיים והמוסריים שלה בשביל משהו לא חשוב. ואתה לא מוציא כמויות כסף כאלה על שימור התדמית שלך. הסיבה להתערבות הממשלה היתה משום שהיא ניצבה בפני משבר פיננסי, ויש עוד רבים במערכת הבנקאות הסינית שחושבים ככה". הזינוק האדיר במניות בסין, היא מפרטת בדו"ח מחקר שפרסמה בשבוע שעבר, לא משקף עלייה בהכנסות החברות הסיניות או זינוק בפעילות הכלכלית. הוא מבוסס על מינוף אדיר, שחלקו הגדול מגיע ממערכת בנקאות הצללים הסינית. לא רק זאת, אלא שהמניות עצמן משמשות כבטוחה להלוואה ששימשה לרכישתן. כך נוצר מלכוד: ברגע שמחירי המניות מתחילים לרדת, אין איך לשרת את החוב.

את התבנית הזאת סטיבנסון יאנג מזהה בחלקים נרחבים של הכלכלה הסינית. למעשה, היא אומרת, "יש כיום הסכמה די רחבה שסין ניצבת בפני משבר פיננסי. כמובן שלא ניתן לדעת מה יהיה העיתוי המדויק שלו, אבל אני חושבת שהוא יתרחש מוקדם יותר ממאוחר. כמות המזומן שהמערכת דורשת היא פשוט כל כך גדולה, שקשה לעמוד בה". לראיה סטיבנסון יאנג מציגה את כמות האשראי הבין־בנקאי שרשמה בחודשים האחרונים זינוק מסחרר. "נדרש כיום כל כך הרבה כסף כדי להשאיר את העסק מעל המים, שמאוד קל לעשות טעות שתגרום לכל המערכת לקפוא ולמחנק אשראי — ואז יש לך משבר".

בשלב הזה, היא ממשיכה, "ייווצר מחסור במזומנים, כולם יפחדו שהמערכת קור־סת, וינסו להוציא את הכסף שלהם מסין. מה שיקרה אז הוא פיחות בשער המטבע כדי למנוע מאנשים לייצא את הכסף שלהם. הם אולי לא יהיו מרוצים מזה, אבל זה מה שיקרה".

רבים טוענים שבגלל שהממשלה הסינית שולטת באופן כה הדוק בכלכלה, אין סיכוי למשבר כזה.

"אם סין היתה מנותקת מהעולם החיצוני, אז כן, אפשר היה לשמר את הפיקציה שיואן אחד שווה מיליארד דולר ואפשר היה להדפיס כסף כל היום. אבל כשיש לך חיבור לכלכלה העולמית, כמו שלסין יש בבירור, אספקה גדולה מדי של המטבע המקומי תגרום ללחץ אדיר ליציאת הון מהמדינה, מה שיביא לירידה ברזרבות מטבע החוץ של סין, ובסופו של דבר לפיחות בשער המטבע".

כשמבינים את הצורך הנואש של הממשלה הסינית להמשיך להזין את המערכת הפיננסית שלה בהון, סטיבנסון יאנג טוענת, מבינים מדוע היא מתאמצת כל כך ליצור אשליה של השפעה בינלאומית ולמצב את עצמה כשחקנית מרכזית בכלכלה העולמית. אבל בסופו של דבר, היא משוכנעת, האשליה הזאת תתפוגג. זו גם השורה התחתונה של הדו"ח שלה. "ברגע שלא ניתן יהיה יותר לתחזק את הבועות, השאלה מה גודלו האמיתי של השוק הסיני תעמוד במרכז דיונים בחדרי הישיבות של מנהלי תיקים בכל העולם. אותה השאלה תישאל בבנקים מרכזיים ובצמרת החוגים הממשלתיים, שלא לומר בקרב הארגונים הכלכליים הבינלאומיים. תוכניות ראווה כמו דרך המשי החדשה, בנק הפיתוח האזורי, המגה־ערים החדשות, היוזמות הסיניות למסילות ברזל ותשתיות אנרגיה שחוצים כל יבשת ועוברים מתחת לכל ים, כבר לא ייראו כמו תוכניות שאפתניות לטיפוס במעלה הסולם הגיאו־פוליטי, אלא כמו חלומות פרועים של מנהיגות רודפת כבוד, שברשותה ארגז כלים ריק, וכיסים ריקים אפילו יותר".

15 תגובות לכתיבת תגובה