צילום: עמית שאבי

צילום: עמית שאבי

בדיקת כלכליסט

פנסיית הגישור בצה"ל כפולה מזו של גופי הביטחון

בצמרת צה"ל הדפו את מסקנות לוקר בטענה שהפגיעה בפנסיה מפלה ביחס ליתר גופי הביטחון. בדיקת כלכליסט חושפת שבאף גוף ביטחון אין הסדר נדיב כמו בצה"ל, ושהפנסיה התקציבית בכלל לא תיפגע

אחת הסוגיות הרגישות והנפיצות ביותר במסקנות ועדת לוקר לבחינת תקציב הביטחון היא הפנסיה הצה״לית והשינויים שהוועדה ממליצה להכניס בה. ועדת לוקר לא המציאה את השינויים האלה, הם מגיעים ממודל שפיתחה ועדה קודמת בראשות פרופ׳ אשר טישלר, שהוזמנה בכלל על ידי שר הביטחון לשעבר אהוד ברק ואומצה על ידיו בשמחה. עכשיו, בגלל סיבה שתתואר בהמשך, מערכת הביטחון פתאום מתנגדת לה ויוצאת בשלל הצהרות על פגיעה במשרתי הקבע וכיוצא באלה. ״כלכליסט״ עושה סדר ומנפץ כמה מיתוסים נפוצים לגבי הפנסיה הצה״לית.

קראו עוד בכלכליסט

המלצות ועדת לוקר יפגעו במי שנמצאים בפנסיה תקציבית

המציאות:

ממש לא. וגם אם כן, מדובר בחלקיק מזערי מתוך מקבלי הפנסיה התקציבית

קודם כל, קצת סדר. ועדת לוקר כמעט שאינה נוגעת למי שנמצא כיום במסלול של פנסיה תקציבית. המסלול הזה נסגר למי שהצטרף לשירות קבע אחרי ינואר 2004, אבל כל מי שהצטרף קודם לכן עדיין נמצא במסלול הזה. המשמעות היא שאותם אנשים מפרישים מאז 2004 שיעור של 2% מהמשכורת שלהם כל שנה, ועם פרישתם מצה״ל, בשנות ה־40 לחייהם, הם יקבלו פנסיה בגובה של עד 76% מהשכר האחרון שלהם מאותו רגע ועד סוף חייהם. אלמנתם תמשיך לקבל 60% מהפנסיה הזו עד סוף חייה.

ועדת לוקר לא תשנה כמעט שום דבר לגבי האנשים האלה, אלא רק לגבי המחזורים האחרונים שנכנסו לפנסיה תקציבית (בשנים 2001–2003 בערך, וגם זה רק בתיאוריה). ולכן מקבלי הפנסיה התקציבית, ברובם המוחלט אם לא כולם, הם לא הסיפור. הסיפור הוא כל האנשים שנכנסו לקבע מאז ינואר 2004. הם נמצאים לכאורה במסלול פנסיה כמו כל יתר העובדים במשק מאז 1995 — כלומר הם חוסכים בעצמם לפנסיה דרך קרנות הפנסיה החדשות.

אלא שזה לא מדויק. כי על פי ההסכם שנחתם מול צה״ל, כל אותם אנשי קבע יקבלו פנסיה תקציבית מיום פרישתם משירות הקבע ועד שיגיעו לגיל הפרישה הכללי במשק. לפנסיה הזו קוראים פנסיית גישור, ובפנסיה הזו ועדת לוקר מבקשת לטפל. היא מציעה שבמקום שאותם אנשי קבע יקבלו פנסיה על חשבון המדינה למשך כ־25 שנים בממוצע (מגיל 42, שהוא גיל הפרישה שצה״ל רוצה לרדת אליו, ועד 67 שהוא גיל הפרישה במשק), המדינה תיתן להם מענק חד פעמי. זו עדיין הטבה שאין לאף אחד אחר, אבל היא תהיה קטנה יותר ממה שהם מקבלים היום.

המיתוס:

גם ביתר שירות המדינה פורשים לפני גיל הפרישה במשק. למה נטפלים רק לצה״ל?

המציאות:

זהו טיעון לא רלבנטי להמלצות לוקר, משום שלאף גוף אין הסדר כמו של מערכת הביטחון

אמנם יש בשירות המדינה מי שפורשים לפני גיל 67 (או גיל 62 לנשים), אבל הטיעון הזה לא רלבנטי. זאת משום שמסקנות ועדת לוקר נוגעות רק למי שיקבלו את אותה פנסיית גישור מהמדינה מיום פרישתם מהעבודה ועד שיגיעו לגיל הפרישה הכללי במשק. ומאחר שרק אנשי הקבע, וכמותם עובדי כוחות הביטחון האחרים (המשטרה, שירות בתי הסוהר, השב״כ והמוסד) נמצאים באותו הסדר כמו זה שיש בצה״ל, הטיעון הזה לא רלבנטי בכלל ליתר שירות המדינה.

יתר עובדי שירות המדינה והמגזר הציבורי שעברו למסלול פנסיה רגיל (כלומר לא פנסיה תקציבית), לא יקבלו שום פנסיה מהמדינה עם פרישתם, ולא משנה באיזה גיל הם פורשים. גם אם המורים פורשים בגיל 60 וגם אם מישהו ממשרד החקלאות יפרוש בגיל 50, הוא לא יקבל פנסיה מהמדינה עד לגיל הפרישה במשק. זה קיים רק בכוחות הביטחון.

מבדיקת ״כלכליסט״ עולה כי מלבד שירותי הביטחון, המקומות היחידים שבהם יש פנסיית גישור בשל פרישה מוקדמת הם מקומות שבהם נעשה הסדר פרישה רוחבי, דוגמת רשות השידור או מורים של משרד החינוך. אבל גם אז המדינה קבעה שלא תהיה פרישה מוקדמת לפני גיל 50, ובכל מקרה תנאי הפרישה פחות טובים מאשר פנסיית הגישור בצה״ל. אגב, אחד מתנאי פנסיית הגישור הנוכחית בצה״ל (עבור מי שנכנסו לקבע אחרי 2004) קובע כי המדינה תכניס לקרן הפנסיה של הפורשים 12 משכורות שלמות, כך שכבר היום הם מקבלים הלכה למעשה מענק פרישה מכובד.

פנסיית הגישור קיימת גם בכוחות הביטחון האחרים. למה שוב נטפלים רק לצה״ל?

המציאות:

פנסיית הגישור של אנשי הקבע גבוהה בהרבה מבכוחות הביטחון, ועולה למדינה הרבה יותר

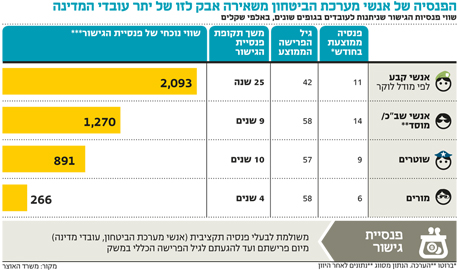

ישנם שלושה פרמטרים שמבדילים את פנסיית הגישור של משרתי הקבע מזו של אלה שפורשים מהמשטרה, השב״כ, השב״ס או המוסד. ראשית, גיל הפרישה מצה״ל נמוך משמעותית מגיל הפרישה ביתר כוחות הביטחון (ראו טבלה). זה אומר שהפורשים ממנה מקבלים פנסיית גישור למשך זמן ארוך יותר, ולכן העלות שלה גבוהה בהרבה. לדוגמה, איש קבע שפורש בגיל 42 יקבל פנסיית גישור למשך 25 שנה עד גיל 67. שוטר שפורש בגיל ממוצע של 57 יקבל פנסיית גישור למשך 10 שנים בלבד. זה אמנם הרבה, אבל זה 60% פחות מאשר פורש מצה״ל.

שנית, בצה״ל יש הרבה יותר פורשים. זה לא נובע רק מהכמות הרבה יותר של אנשי הקבע לעומת שוטרים או סוהרים, אלא גם בגלל קצב התחלופה הגבוה בצה״ל. ושלישית, הפנסיה הצה״לית פשוט גבוהה יותר. הפנסיה הצה״לית הממוצעת, לפי נתוני צה״ל, היא כ־11 אלף שקל בחודש (בפועל, אם מביאים בחשבון גם את החלק שהפורשים לוקחים כמענק חד פעמי עם פרישתם, החישוב הנכון הוא כ־14 אלף שקל בחודש). הפנסיה המשטרתית הממוצעת היא כ־9,000 שקל בחודש (כל הסכומים הם לפני מס).

במספרים זה אומר שאיש קבע עם פנסיה ממוצעת בגובה של 11 אלף שקל בחודש יקבל מהמדינה פנסיית גישור בשווי של 3.3 מיליון שקל (אם מהוונים את המספר הזה, כלומר בודקים כמה הוא שווה היום אם אפשר היה למשוך את כולו בבת אחת, מדובר בשווי של 2 מיליון שקל). לשם השוואה, שוטר עם פנסיה ממוצעת יקבל מהמדינה פנסיית גישור בשווי של מיליון שקל בלבד (או בשווי של כ־890 אלף שקל במונחים של היום, לו היה מושך את כל הסכום בבת אחת). כך בדיוק נראית האפליה לטובה של אנשי הקבע.

לכן, בשורה התחתונה, תשלומי הפנסיות של צה״ל מגיעים ליותר מ־6 מיליארד שקל בשנה, ואילו תשלומי הפנסיה של המשטרה מגיעים רק ל־2.5 מיליארד שקל. ויותר מזה, חלק הארי של תשלומי הפנסיה התקציבית בצה״ל על פי נתוני משרד האוצר הם לאנשים שטרם הגיעו לגיל 67. המשמעות של כל זה היא שההטבה שאנשי הקבע מקבלים גדולה בהרבה משל כל אחד אחר, גם מזו של השוטרים, הסוהרים, השב״כניקים והמוסדניקים.

אז נכון, יהיה צורך בהתאמה גם של מודל הפרישה של השוטרים והסוהרים וכיוצא באלה, אבל הדחיפות לעשות זאת נמוכה בהרבה לנוכח ההפרשים במספרים.

המיתוס:המלצות ועדת לוקר יפגעו באנשי הקבע הלוחמים

המציאות:

המלצות ועדת לוקר לא נוגעות בלוחמים כלל. מצבם של הלוחמים אפילו ישתפר בעקבותיהן

אחד הטיעונים שנשמעים בימים האחרונים הם שמשרתי הקבע מקריבים כל כך הרבה, למשל את חיי המשפחה שלהם, ועל כן יש להעניק להם הטבה עם פרישתם ולא לקחת אותה. ״גם ככה הם לא רואים את הילדים, אז עכשיו יפגעו להם בפנסיה?״ - זעקה אתמול הכותרת באחד העיתונים.

העניין הוא שוועדת לוקר לא משנה בשום צורה את תנאי הפרישה של אנשי הקבע הלוחמים. בעצם, זה לא נכון. המלצות ועדת לוקר ישפרו את המצב של משרתי הקבע הלוחמים, משום שגיל הפרישה שלהם יירד והם ימשיכו לקבל מהמדינה פנסיית גישור מלאה, רק למשך יותר זמן. כך שלמשפחות הלוחמים, שבאמת בקושי רואות אותם, אין שום סיבה לדאוג. מצבן רק ישתפר.

המיתוס:החלפת פנסיית הגישור במענק הפרישה תקטין את המוטיבציה לשרת בקבע

המציאות:

מדובר במענק פרישה שכמעט ואין דומה לו מחוץ לצה"ל ולכן אין סיבה שהמוטיבציה תיפגע

אם הממשלה תחליט להגדיל קצת את המענק שוועדת לוקר מציעה, צה״ל יאמץ את המודל הזה בשמחה בסופו של דבר. הדיון הוא לגבי שינוי התנאים של אנשי הקבע שנמצאים חלק גדול מהשירות בתפקידי מטה או בתפקידים תומכי לחימה. על פי כמה מקורות, אם הממשלה תאמץ את מסקנות לוקר אבל תחליט שתומכי הלחימה - כלומר אנשי הקבע שנמצאים בשטח אבל לא בתפקידים קרביים - יקבלו גם הם פנסיית גישור מלאה כמו הלוחמים, סביר מאוד להניח שההתנגדות של צה״ל למסקנות לוקר תרוכך, לפחות במה שקשור לפנסיה. גם הנגדים שמשרתים בקבע הם לא באמת הבעיה, משום שהנוסחה של ועדת לוקר מעניקה להם פיצוי נאה מאוד.

כך שבסופו של דבר הדיון נוגע רק לאנשי הקבע שנמצאים חלק גדול מהשירות בתפקידי מטה במפקדות. מצבם אכן יורע בעקבות ההמלצות, אבל הוא רחוק מלהיות קטסטרופלי. כיום אנשי הקבע האלה מקבלים את אותן הטבות מפליגות שמקבלים יתר אנשי הקבע. במצב הנוכחי, גם מי שהעביר את כל שירותו במפקדה יקבל פנסיית גישור מלאה מיום פרישתו בגיל 42.

ועדת לוקר רוצה לשנות את המצב הזה ולהחליף את פנסיית הגישור במענק חד־פעמי. על פי הנוסחה שקבעה הוועדה, מדובר במענק בגובה ממוצע של כ־800 אלף שקל לאנשים שיפרשו בגיל 42 בממוצע ותהיה להם ההזדמנות להשתלב בשוק העבודה, קל וחומר על בסיס הניסיון המקצועי שצברו. הסכום הזה הוא נוסף על פיצויי הפיטורים שהצבא מחלק כדין, ולא במקום.

מדובר במענק הסתגלות נאה ולא מופרז, שלא ניתן לקבל בשום מקום אחר. מי שיחליט שאינו נכנס לקבע אלא הולך ללמוד ומשתלב בשוק הפרטי, אם יפוטר בגיל 42 ספק גדול אם יקבל מענק הסתגלות כזה ממקום העבודה שלו.

15 תגובות לכתיבת תגובה