מחפשים תשואה חיובית וסטיית תקן נמוכה? זה הזמן לאג"ח בריבית משתנה

בתרחיש של תחילת העלאת ריבית בעוד שנה, אג"ח בריבית משתנה ל־5 שנים עשויה להניב תשואה זהה לאג"ח בריבית קבועה ל־7 שנים

ג'נט ילן, יו"ר הפד האמריקאי, ניצלה את הודעת הריבית שפרסמה ביום רביעי שעבר כדי לשגר למשקיעים רמז נוסף על כך שתוואי הריבית עומד להשתנות בקרוב. הודעת הריבית כללה התייחסות לשוק העבודה החזק ולכך ששיפור נוסף יאפשר העלאת ריבית עוד השנה. מרבית הכלכלנים בארה"ב צופים כיום כי העלאת הריבית תתרחש כבר בספטמבר ולא בדצמבר כפי שהעריכו עד כה. בתגובה להודעה עלו תשואות האג"ח לעשר שנים בארה"ב בארבע נקודות בסיס ביום אחד, אך חזרו לרדת בסוף השבוע לאחר פרסום נתוני שכר הרומזים על לחצי אינפלציה נמוכים במיוחד.

ואילו אצלנו, המשקיעים נהנו מחודש חיובי שבו מחירי איגרות החוב עלו, הפדיונות בקרנות הנאמנות נבלמו ואפילו החברות חזרו לשוק ההנפקות. אך עליית הריבית הצפויה בארה"ב עשויה להשפיע גם על שוק החוב בישראל, ועליות השערים מהחודש האחרון מאפשרות להיערך לכך בתנאים משופרים. אחד הכלים הקלאסיים להתגוננות מפני תוואי ריבית עולה הוא שימוש באג"ח בריבית משתנה. מדובר במכשיר המתאפיין בתנודתיות נמוכה ביחס לאג"ח בריבית קבועה, זאת היות שהריבית המשתנה מייתרת את הצורך בשינוי במחיר האיגרת כדי לשנות את התשואה הגלומה לפדיון. בעוד רציונל ההשקעה באג"ח בריבית משתנה בתקופה של הערכות להעלאות ריבית ברור, הדרך הנכונה לעשות זאת שונה במעט מהשקעה באג"ח הפופולריות בריבית קבועה.

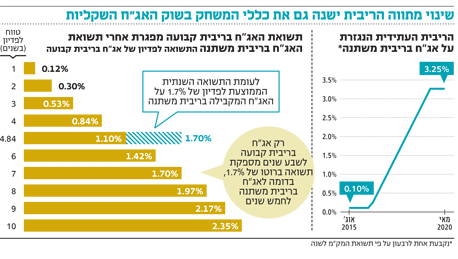

האפיק הממשלתי בריבית משתנה כולל שלוש סדרות בלבד לעומת 16 סדרות של אג"ח ממשלתיות שקליות בריבית קבועה. אולם, כמות הסדרות בריבית משתנה לא צריכה להיות גדולה כי יש פחות חשיבות למח"מ בשל מנגנון הריבית שקובע שזו תעודכן אחת לרבעון, על פי תשואת המק"מ לשנה. בניסיון לראות אם האג"ח הממשלתית בריבית משתנה מהווה השקעה מעניינת, הצבנו בתזרים הצפוי באג"ח הממשלתית בריבית משתנה (520 שנפדית בסוף מאי 2020) ריבית עתידית משוערת ושמרנית למדי. התוצאות מלמדות שמדובר בהשקעה מעניינת בהיבט התשואה לצד התנודתיות הנמוכה שמאפיינת את האפיק.

בהנחת העבודה שלנו תשואת המק"מ לשנה תעלה ל־0.25% רק בעוד שנה וחודש, ולאחר מכן תעלה הריבית ב־0.25% נוספים בכל רבעון. כך, עד שהריבית בישראל תגיע ל־3.25% בעוד קצת יותר מארבע שנים. לפי התחזית שניתנה על ידי בנק ישראל לפני כחודש, הריבית בסוף 2016 תגיע ל־1.25%, זאת לעומת 0.5% בלבד בתזרים האיגרת שבנינו. תחת הנחות אלו עולה כי התשואה השנתית הממוצעת לפדיון עשויה להסתכם בכ־1.7% לעומת תשואה שנתית ממוצעת של כ־1.1% באג"ח הממשלתית לטווח דומה.

בהסתכלות על עקום התשואות השקלי ניתן לראות כי רק אג"ח שקלית בריבית קבועה לשבע שנים מספקת תשואה ברוטו של 1.7%. כמובן שהתשואה העודפת הצפויה בריבית המשתנה כרוכה גם בסטיית תקן נמוכה יותר היות שהאיגרת תנודתית פחות.

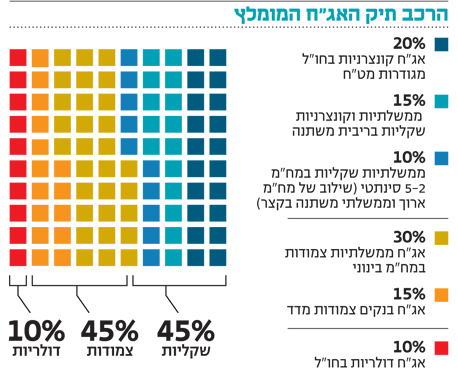

הנקודה המאתגרת בהשקעה בריבית משתנה, שיכולה להוות גם הזדמנות, קשורה לאפיק הקונצרני. בשנים האחרונות העדיפו מרבית החברות לקבע את הריבית הנמוכה, ולכן בחרו להנפיק אג"ח בריבית קבועה. כתוצאה מכך נוצר מחסור באג"ח קונצרניות בריבית משתנה, וביקוש גובר מצד המשקיעים עשוי להוביל לעליית מחירים חדה יחסית. כדי לעודד את המסחר באפיק הרדום יחסית, הקימה הבורסה מדד תל בונד בריבית משתנה. המדד לא הצליח בשלב זה למשוך חברות חדשות, והוא מונה כיום 48 סדרות שמתוכן רק 27 הן בעלות היקף של 100 מיליון שקל ומעלה. ככל שהיקף הסדרות גדול יותר, כך הסחירות הפוטנציאלית שלהן גדולה יותר, ולכן כדאי להתמקד בעיקר בסדרות הגדולות יחסית. כדי להדגיש את מצוקת הנזילות, נציין שהסדרה הקטנה ביותר בתל בונד־60 היא בהיקף של כחצי מיליארד שקל.

בדומה לכל תחום שבו קיים מחסור בהיצע בעוד הביקוש גדל, קיים פוטנציאל לעליית מחירים חריגה. ראו לדוגמה את מחירי הנדל"ן בישראל. מרווח התשואה החציוני במדד תל בונד בריבית משתנה עומד על כ־1.3% בדומה למרווח החציוני בתל בונד־60. מכאן ניתן להסיק שכרגע ההיצע הנמוך יחסית מהווה הזדמנות עבור המשקיעים שיזדרזו לרכוש אג"ח קונצרניות בריבית משתנה. כך, כשיגיע הביקוש הגדול למוצרים בריבית משתנה, ככל הנראה כשהריבית תתחיל לעלות בפועל, המחיר כבר יהיה גבוה יותר והמשקיעים המתוחכמים יוכלו לממש רווחים.

בשורה התחתונה, להערכתנו, אנו נמצאים לקראת סוף עידן הריבית האפסית, והמשמעות היא ששוק האג"ח יהיה תנודתי יותר. הדרך הפשוטה ביותר לצמצם את התנודתית היא שימוש באג"ח ממשלתיות וקונצרניות בריבית משתנה. אם כבר לוקחים סיכון, עדיף לעשות זאת באמצעות חשיפה למניות, שכן אנו מעריכים שאג"ח בריבית קבועה יספקו, ככל הנראה, תשואה נמוכה לצד סטיית תקן גבוהה.

השורה התחתונה: זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה