צילום: אוראל כהן

צילום: אוראל כהן

אלשטיין מתחיל לחלוב את הפירמידה של אי.די.בי

אדמה עתידה להתמזג עם סנונדה, להפוך לאחת מחברות האגרוכימיה הגדולות בסין ולהזרים דיבידנד שיעניק לחברה־האם חמצן לשנתיים הקרובות. נכסים ובניין תממן את חלקה של אי.די.בי בפרויקט בלאס וגאס

17.08.2015, 06:56 | ניר צליק ואורן פרוינד

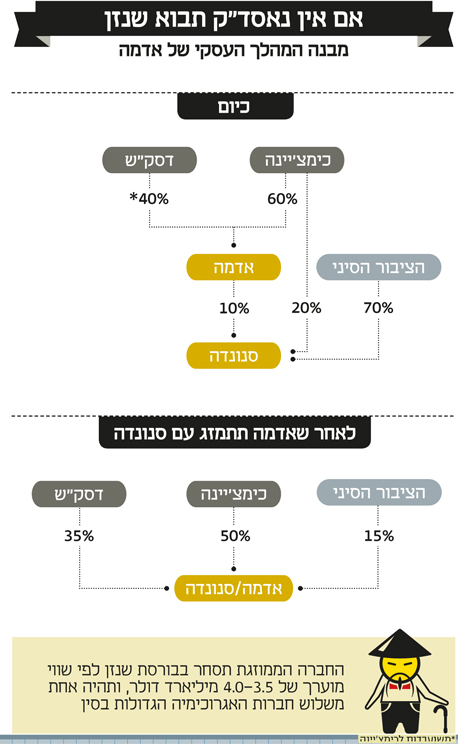

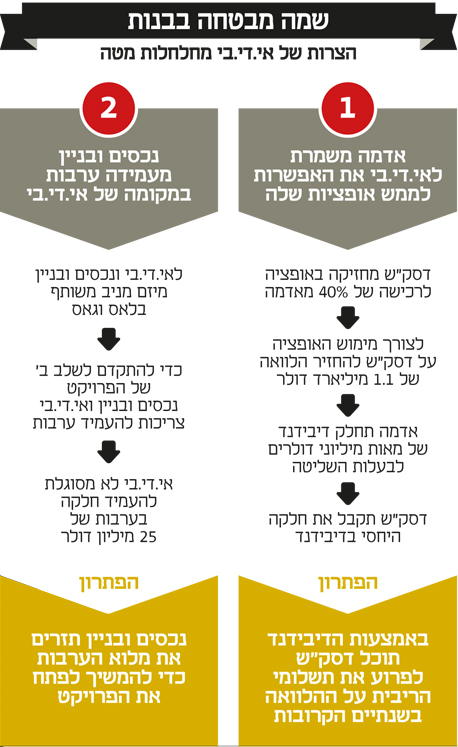

אדוארדו אלשטיין, בעל השליטה בקבוצת אי.די.בי, עתיד לקבל בקרוב מנת חמצן שתספיק לו להמשיך ולנווט את את החברה לחוף מבטחים, לפחות לתקופה הקרובה. המדובר בשתי עסקאות בחברות־הבנות, אדמה (40%) ונכסים ובניין (55%), שצפויות להשיא ערך לחברה־האם ולפתור את ההתחייבויות הפיננסיות של הקבוצה בשנתיים הקרובות. במסגרת העסקאות אדמה תתמזג לתוך סנונדה הסינית ותתחיל להיסחר בבורסה של שנזן, ואילו נכסים ובניין תיכנס בנעליה של אי.די.בי ותעניק ערבות בנקאית להלוואה שנטלו השתיים לפרויקט המשותף בלאס וגאס, דבר שיאפשר את השלמתו.

קראו עוד בכלכליסט

שווי צפוי של 4.5-3 מיליארד דולר לאדמה

בהנחה שהמיזוג יבוצע לפי שווי של 2.5 מיליארד דולר לאדמה, הרי שכימצ'יינה תחזיק בכ־45% מהחברה הממוזגת, דסק"ש תחזיק בכ־30% ואילו היתרה תהיה בידי הציבור. עם זאת, יש להביא בחשבון גם את העובדה כי כימצ'יינה מחזיקה בכ־20% מסנונדה כיום, ואילו אדמה תמכור ככל הנראה את מניותיה לאחת מבעלות השליטה, כך שככל הנראה, בסופו של דבר כימצ'יינה תחזיק בכ־50% מהחברה הממוזגת ואילו דסק"ש תחזיק בכ־30%-35%. השווי המצרפי הצפוי לחברה הממוזגת יעמוד על 4-3.5 מיליארד דולר, ויהפוך את אדמה לאחת משלוש חברות האגרוכימיה הנסחרות בסין. בעת רכישת השליטה באדמה ב־2011 מידי אי.די.בי העניקה כימצ'יינה ערבות להלוואה בנקאית של 960 מיליון דולר לדסק"ש שתמורתה שועבדו 40% מניות אדמה שברשותה. לדסק"ש יש אופציה לרכוש את המניות בחזרה בתוך ארבע שנים, כאשר תחזיר את תשלומי ההלוואה, כולל ריבית, בהיקף 1.1 מיליארד דולר. הריבית (7%) עבור הלוואה זו, כ־70-60 מיליון דולר בשנה, אמורה להיות משולמת החל מסוף השנה. כחלק ממתווה המיזוג אדמה צפויה לחלק דיבידנד בהיקף של מאות מיליוני דולרים, כאשר הנתח של דסק"ש בדיבידנד יאפשר לה לעמוד בתשלומי הריבית לשנתיים הקרובות. כחלק מהעסקה יתחייבו בעלי המניות של אדמה שלא למכור את מניותיהם בשלוש השנים הראשונות ממועד השלמת העסקה. הבנק הסיני שהעניק את ההלוואה לדסק"ש צריך אף הוא לאשר את העסקה, כאשר במקביל תבקש דסק"ש מהבנק לדחות את מועד פירעון הקרן כדי להצליח להציף ערך לחברה לפני תום תקופת ההלוואה. קופת המזומנים של אדמה מכילה כ־614 מיליון דולר, כאשר חובותיה למחזיקי איגרות החוב עומדים על כ־7.6 מיליארד שקל. בשנה הקרובה תצטרך אדמה לפרוע תשלומים בהיקף של כחצי מיליארד שקל (140 מיליון דולר), כך שגם חלוקת הדיבידנד הצפויה לא תפריע לחברה לפרוע את חובה למחזיקי האג"ח. כל עוד שווייה של אדמה נמוך מ־2.75 מיליארד דולר, מימוש האופציה לרכישת המניות המשועבדות לכימצ'יינה אינו כלכלי עבור דסק"ש, כאשר התקווה של דסק"ש היא כי השווי שייקבע לחברה במיזוג עם סנונדה יהיה גבוה מ־2.75 מיליארד דולר, או שהוא יעלה לשווי כזה עד החזרת הקרן לבנק הסיני שנתן לה את ההלוואה, ואז היא תוכל לממש את המניות. מאחר שבעלי המניות נכנסים לתקופת נעילה של שלוש שנים, הרי שלמעשה דסק"ש לא תוכל לממש את אחזקותיה במועד המתאים לפירעון ההלוואה לבנק הסיני, ולכן נדרשת הסכמתו לדחיית תשלום הקרן.

בחזרה לוול סטריט דרך הדלת האחורית

הכישלון של אדמה בהנפקה בוול סטריט בנובמבר האחרון נובע בעיקר מהחולשה בשוק החקלאות העולמי ובשוק ההדברה, כאשר חולשה זו צפויה להימשך גם לתוך שנת 2016, כך שמהלך של הנפקת החברה והבאתה לשווי של 2.75 מיליארד דולר בשנה זו היה לא ריאלי. לכן, הפתרון הנוכחי עשוי להיות המיטבי מבחינתה של אדמה, בין היתר גם על רקע העובדה כי חברות האגרוכימיה בסין נסחרות במכפילים גבוהים בהרבה מאלו שנסחרות החברות במערב.

גם נכסים ובניין נותנת כתף בלאס וגאס

במקביל לעסקה המורכבת של מיזוג אדמה לתוך סנונדה, מצוקת הנזילות של אי.די.בי מכריחה את החברה־הנכדה נכסים ובניין להיחלץ לעזרתה. זרוע הנדל"ן של קבוצת אי.די.בי שעוסקת בייזום ואחזקה של נכסים מניבים בעולם וייזום ומכירה של דירות למגורים בישראל, נכנסה בנעליה של אי.די.בי בהלוואה של 25 מיליון דולר בפרויקט משותף של השתיים בלאס וגאס. השתיים שותפות (50:50) בחברת IDBG, שמקימה את פרויקט TIVOLI הממוקם בסמוך לשכונת סאמרלין בלאס וגאס. הפרויקט נבנה בשלושה חלקים בהיקף של כ־77 אלף מ"ר.החלק הראשון של הפרויקט הכולל כ־34 אלף מ"ר שטחי מסחר ומשרדים, כבר נבנה ונפתח באפריל 2011 והושכרו בו כבר כ־84% מהשטחים.

כעת מעוניינת נכסים ובניין להוציא לפועל את החלק השני של הפרויקט, המתוכנן לכלול שטחי מסחר של כ־14 אלף מ"ר ושטחי משרדים של כ־13 אלף מ"ר. כדי להוציא את השלב השני לפועל שתי החברות נדרשות להעמיד מסגרת אשראי למתן בטוחות בהיקף כולל של עד 50 מיליון דולר במטרה לגייס חוב נוסף על בסיס הערבות. מכיוון שאי.די.בי אינה יכולה לשאת בהזרמה הזו, נכסים ובניין החליטה להשלים את חלקה של אי.די.בי. בתמורה, נכסים ובניין קיבלה קדימות על תזרים המזומנים העתידי שיגיע מהפרויקט, ובנוסף נקבע מנגנון שעל פיו אם מסגרת האשראי לא תוחזר בתום ארבע שנים, מבנה האחזקות בפרויקט ישתנה בין שתי החברות בהתאם לשיערו שייקבע בעתיד. "אנו במו"מ עם גורמים מממנים לקבלת מימון לפרויקט, ולכן חשוב לנו להתקדם במהירות", אמרה אתמול ל"כלכליסט" מנכ"לית נכסים ובניין סגי איתן. "היות שאי.די.בי אינה יכולה לעמוד בזה, נכסים ובניין רואה את החשיבות של הפרויקט והחלטנו להיכנס בנעליה".

10 תגובות לכתיבת תגובה