המשבר בסין הפך את חלום החלשת השקל של קרנית פלוג לסיוט

בריחת כסף מהשווקים המתעוררים ונתוני צמיחה חלשים סדקו את עוצמת המשק הישראלי והפכו את חזון העלאת הריבית ללא רלבנטי

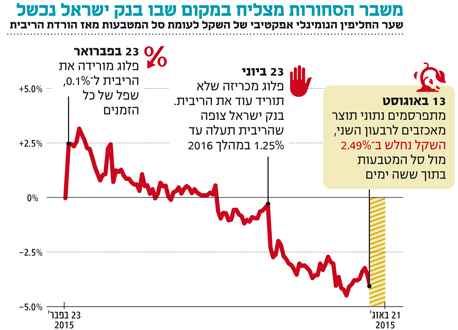

נתוני התוצר החלשים לרבעון השני שפורסמו בתחילת השבוע שעבר הצליחו לעשות את מה שבנק ישראל אינו מצליח לעשות באמצעות שימוש ברכישות מט"ח מסיביות וריבית המעודדת ניפוח בועות נכסים. מתחילת השנה ועד סוף יולי רכש בנק ישראל יותר מ־5 מיליארד דולר כשיותר מ־3 מיליארד דולר נועדו להחליש את שער השקל. היתרה נועדה לקזז את השפעת הפקת הגז בישראל על שער החליפין. בנוסף, מאז סוף פברואר נמצאת הריבית בישראל בשפל חסר תקדים של 0.1% בלבד.

למרות כל אלו שמר השקל על עוצמתו ומ־23 בפברואר ועד פרסום נתוני התוצר התחזק השקל בכ־4% מול שער החליפין האפקטיבי. מבחינתו של בנק ישראל, התפנית הגיעה מהמקום הלא צפוי והלא רצוי: התמתנות מטרידה בצמיחה שהובילה להתחזקות שבועית של כ־2.5% בשער החליפין האפקטיבי. חולשת המשק ברבעון השני הפתיעה בעוצמתה ובהרכבה, וניתן לומר שמרבית המנועים של המשק יצאו לפגרה עוד לפני חופשת הקיץ. כך, למשל, ירד היצוא ב־12% כנראה בשל החולשה בסחר העולמי, השביתה בכיל ועוצמתו של השקל. גם סעיף ההשקעות נחלש אך האכזבה הגדולה ביותר שייכת לצריכה הפרטית שעלתה ב־0.9% בלבד לעומת צמיחה ממוצעת של 6.3% (בקצב שנתי) בארבעת הרבעונים האחרונים. כיום נראה שסיפור הקסם של המשק הישראלי מתחיל להתפוגג, ופחות ברור למה השקל שהיה עד פרסום נתון הצמיחה אחד המטבעות החזקים העולם, צריך להמשיך ולבלוט בעוצמתו ביחס לסל המטבעות.

בשנים האחרונות התאפיינה הכלכלה בישראל בקצב צמיחה גבוה ביחס למדינות ה־OECD תוך כדי שיפור מתמשך בשוק העבודה, ביחס החוב לתוצר ובהכנסות ממסים. במקביל, תשואות האג"ח הממשלתיות הארוכות היו גבוהות ביחס לאלטרנטיבות ברמות סיכון דומות ועקום התשואות השקלי היה מהתלולים בעולם. גם יוקר המחיה לא בא לידי ביטוי במספרים הרשמיים והצריכה הפרטית עלתה בקצב גבוה, בשל שלושה גורמים עיקריים: שיעור אבטלה נמוך, עלייה בתחושת העושר של הציבור בשל זינוק במחירי הנכסים (ריאליים ופיננסיים) וגידול מתמשך באשראי הצרכני. גם צעירים שהתייאשו מהסיכוי לרכוש דירה עברו לצד החוגג וניצלו את ההון העצמי והשכר החודשי לצריכה. וכך, כשהעודף בחשבון השוטף משחק לטובתם, סירבו המשקיעים להתרשם מניסיונותיו של בנק ישראל להחליש את השקל והמשיכו לרכוש במטבע מקומי.

נתוני התוצר החדשים מעידים על חריקה מדאיגה בצריכה, שבשילוב עם התכווצות היצוא, עלולה להביא לעלייה בשיעור האבטלה והמשך ירידה בצריכה הפרטית, זאת במיוחד אם החשש מהאטה עולמית יתממש. מאז הודעתה של נגידת בנק ישראל לפני חודשיים על העלאת ריבית ב־2016 השתנו לא מעט דברים, וכעת מרבית הנתונים תומכים בהורדת ריבית נוספת. במצב נורמלי פלוג היתה מורידה את הריבית כמעט בוודאות. אלא שאנו לא נמצאים במצב נורמלי, לפחות לא מבחינה מוניטרית, והריבית כבר היום שואפת לאפס, מה שהופך את החלטת הריבית למורכבת בהרבה. הודעתה של פלוג מלפני חודשיים שלא נראית רלבנטית כיום, ולצדה היחלשות הצמיחה בארץ, כבר הובילו להיחלשות משמעותית של השקל מול סל המטבעות.

המצב הנוכחי מעיד על היעדר התחמושת של הבנקים המרכזיים שכבר כיום מקיימים מציאות של ריבית אפסית. החשש הוא שאם המחזור הכלכלי יהפוך לשלילי, לבנקים המרכזיים לא יהיו מספיק כלים כדי לתמוך בכלכלה. זוהי גם אחת הסיבות לרצונה של יו"ר הפד ג'נט ילן להעלות את הריבית בארה"ב עוד השנה. אם פלוג תבחר להוריד את הריבית לאפס, הרי שמדובר במהלך סמלי בלבד שרק ימשיך לתדלק את הנדל"ן והאשראי, ולא בטוח שיעזור לצמיחה. אם, לעומת זאת, היא תוריד את הריבית אל מתחת לאפס, יהיו לכך השלכות מרתקות על האג"ח הממשלתיות בריבית משתנה. הקופון על אג"ח אלה נקבע על פי תשואת המק"מ לשנה, ואם תשואת המק"מ תהפוך לשלילית, הקופון על האג"ח ייקבע על אפס והן יהפכו לסוג של אג"ח בריבית קבועה עם הגנה חינם בפני העלאת ריבית.

בתקופה האחרונה יצאו כטריליון דולר מהשווקים המתעוררים, זאת כתוצאה מחשש לכלכלה הסינית והשפעתה על שותפות סחר נוספות, לצד הערכות להעלאת הריבית בארה"ב. בשבועות האחרונים ניתן לראות חולשה במטבעות של מדינות רבות ביחס ליורו והדולר. פרסום נתונים שליליים על המשק, הסתברות גבוהה להורדת ריבית בישראל והתרחקות מועד העלתה אמורים לתמוך בהיחלשות השקל גם באופן יחסי למדינות אחרות בעלות פרופיל דומה לישראל.

השורה התחתונה

אם הריבית במשק תרד אל מתחת לאפס, האג"ח הממשלתיות בריבית משתנה יהפכו לסוג של אג"ח בריבית קבועה עם הגנה חינם בפני העלאת ריבית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

6 תגובות לכתיבת תגובה