צילום: עדי כהן צדק

צילום: עדי כהן צדק

המוסדיים מניעים את שוק המט"ח

התחזקות הגופים המנהלים את כספי הפנסיה מציבה אתגר לקובעי המדיניות

עיניים רבות מביטות על התנודתיות בשער החליפין של השקל: האנליסטים בוחנים מחדש את המודלים המשמשים אותם, הסוחרים בודקים את הפוזיציות על מסכיהם, קובעי המדיניות שוקלים את מהלכיהם, וגם חוקרים בארץ ובעולם מנתחים את התנודתיות הזו במאמרים אקדמיים.

אפילו הציבור הרחב משתתף בחגיגה הזו, ולא רק דרך קליטת הדיווחים התקשורתיים הנוגעים למסלוליו של השקל בשוקי המט"ח השונים. הציבור משתתף גם באופן פעיל, ביודעין ושלא ביודעין: הוא מייבא ומייצא מוצרים ושירותים ומשקיע בניירות ערך זרים, אם ישירות ואם בעקיפין דרך הפקדותיו בקרנות הפנסיה, בקופות הגמל ובחברות הביטוח. לכן, מעניין לבחון מיהם השחקנים הגדולים בשוק המט"ח, מתי ומה הם קונים, ואם הם מתווים בפועל את כיוון השוק או רק מגיבים למגמות בו.

העשור האחרון התאפיין ברפורמות ובשינויים משמעותיים במערכת הפיננסית בישראל, שבמסגרתם הגופים המוסדיים הרחיבו את פעילותם וביססו את מעמדם כמתווכים מרכזיים בין החוסכים למשקיעים. ואולם פעילותם של המוסדיים בשוק המט"ח, כמו גם השפעתם על שער החליפין בפועל, עדיין לא זכתה לתשומת הלב הראויה.

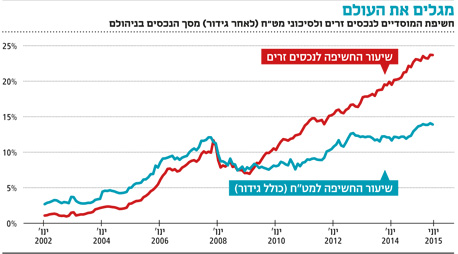

צריך לזכור שהמוסדיים מנהלים חלק הולך וגדל מנכסיו הפיננסיים של הציבור: החלק שעמד בסוף 2004 על כ־32.3% גדל בתוך עשור לכ־40.2%, והיקף הנכסים הכולל עלה באותן שנים ב־223%, עד לכדי 3.25 טריליון שקל ביוני 2015. במסגרת הרצון להרחיב את הפיזור בתיק ההשקעות, המוסדיים הגדילו בהתמדה את החשיפה לנכסים זרים – מ־2.5% בסוף 2004 ל־23.5% ביוני 2015.

מעניין לציין כי החשיפה של כלל נכסי הציבור לחו"ל לא גדלה במהלך העשור באותה מידה: שיעור החשיפה של תיק ההשקעות לנכסי חו"ל עמד ב־2004 על כ־10.1%, בשעה שביוני האחרון הוא הגיע לכ־14.4%. הנתונים מעידים כי הציבור בוחר להיחשף לנכסים זרים בעיקר באמצעות הגופים המוסדיים. למעשה, הציבור הקטין את ההחזקה הישירה שלו בנכסי חו"ל, מ־8.2% בסוף 2004 ל־5.5% בסוף 2014. המשמעות היא שהמוסדיים הגדילו את חשיבותם בשוק המט"ח, לא רק משום שהם הרחיבו את השקעותיהם בנכסי חו"ל אלא גם מפני שהם תפסו את מקומו של הציבור כשחקן פעיל בשוק.

מה ידוע לנו על פעילותם של המוסדיים בשוק המט"ח? ובכן, זו אינה מסתכמת בקניית נכסים זרים תמורת מטבע זר: המוסדיים גם מגדרים חלק ניכר מחשיפת המטבע הנגזרת מכך, כדי להגן על עצמם משינויים בשער החליפין. הגידול הניכר בחשיפה שלהם לנכסים זרים לא לוּוה בגידול דומה בחשיפה לסיכוני מטבע חוץ. עובדה זו ניכרת במיוחד בתקופה המשתרעת מאמצע 2012 עד אמצע 2014: שיעור החשיפה לנכסים זרים עלה מ־16% ל־21%, בשעה שהחשיפה למט"ח נטו (לאחר פעולות הגידור) נותרה סביב שיעור של 11%‑12%.

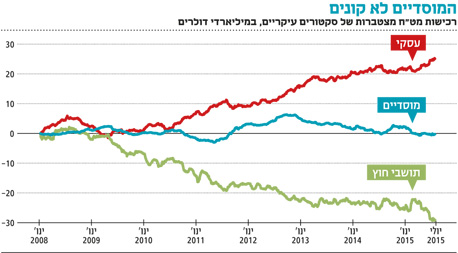

כיצד התבצע הדבר? המוסדיים למעשה גידרו חלק גדול מהשקעתם, וכך השקיעו בנכסים בחו"ל תוך נטרול הסיכון לשינוי בערך המטבע (עם זאת, צריך לציין שבשנה האחרונה הם עשו כן במידה פחותה, והחשיפה לסיכון מט"ח עלתה במקביל לחשיפה לנכסים בחו"ל). אותה תמונה מתקבלת כאשר מסתכלים על פעילות המוסדיים בשוק המט"ח עצמו: בשעה שהמשקיעים הזרים קנו שקלים, המוסדיים כמעט לא רכשו מט"ח נטו מאז 2008.

המוסדיים הגדילו אם כן את פיזור תיק ההשקעות שלהם באמצעות חשיפה לחו"ל, אך הגדלה זו גרמה לגידול קטן בהרבה בחשיפה למט"ח באמצעות פעולות הגידור. האם הדבר מועיל או מזיק לגופים המוסדיים? התשובה לשאלה הזו תלויה במידת התנודתיות בשער החליפין, כמו גם בתזמון של פעולת הגידור.

כאשר בוחנים באופן מעמיק יותר את הקשר בין התנודות בשער החליפין לבין רכישות המט"ח שביצעו הגופים המוסדיים והשחקנים הזרים, מוצאים שבין 2008 ל־2014 הן הגופים המוסדיים והן המשקיעים הזרים פעלו בשוק המט"ח באופן פרו־מחזורי מובהק; כלומר, הם קנו מט"ח כאשר השקל נחלש וקנו שקלים כשהוא התחזק.

האם פעולות אלו הכתיבו את מגמת השער, או שמא הגיבו למגמה קיימת? קשה לדעת. לכן אי אפשר לקבוע בוודאות אם הגופים המוסדיים והמשקיעים הזרים גורמים לשינויים בשער החליפין, או שמא רק עוקבים אחרי המגמות הקיימות בשוק. ואולם, אם האפשרות השנייה נכונה, היא מציבה אתגר לקובעי המדיניות, משום שהתנהגות זו עלולה להעצים תנודות קצרות טווח וכך להגדיל את סיכון החשיפה למטבע חוץ מנקודת מבט מאקרו־כלכלית.

דבר אחד בטוח: המוסדיים הם כיום יותר מתמיד שחקן משמעותי במערכת הפיננסית, ובעלי פוטנציאל השפעה גדול על שוק המט"ח.

הכותבת היא משנה לנגידת בנק ישראל

לא התפרסמו תגובות לכתיבת תגובה