צילום: אוראל כהן

צילום: אוראל כהן

ולפעמים, החגיגה על חשבון העובדים (לא) נגמרת

במקום לעסוק בפופוליזם, לח"כים יש הזדמנות לתמוך בסעיף המתחבא בחוק ההסדרים ושם סוף לשקשוקת האינטרסים בין סוכני הביטוח והמעסיקים על חשבון החוסכים. כך יוכל זוג לחסוך 80–120 שקל בחודש בממוצע

קראו עוד בכלכליסט

בשבועות הקרובים נדע אם הלובי החזק של סוכני הביטוח שוב ניצח או שהאין־לובי של מאות אלפי החוסכים לפנסיה יצליח סוף סוף לנתק את ניגוד העניינים האינהרנטי בין סוכני הביטוח למעסיקים - ניגוד עניינים שבא על חשבונו של החוסך. כבר היום נדע אם הרפורמה הזאת הולכת לפח או ליישום, על פי ההחלטה אם היא נשארת בחוק ההסדרים או יוצאת ממנו.

יפסיקו להיות פראיירים

מאחורי הקלעים מתחולל קרב בין הפיקוח על שוק ההון והביטוח ובין סוכני הביטוח - בייחוד על תיקון אחד לחוק. זה הקובע כי החוסכים יפסיקו להיות הפראיירים שמשלמים את הוצאות מעסיקיהם על גביית החיסכון הפנסיוני שלהם. במצב השורר היום, מנהלי הסדרים, שם יפה לסוכנות ביטוח גדולה, מציעים למעסיקים להיות גם המתפעלים וגם הסוכנים של תיקי החיסכון לפנסיה. לתפעל משמעותו לעשות את כל העבודה השחורה: לוודא שהכספים שאמורים להיות מוזרמים בכל חודש מצדו של החוסך ושל המעסיק אכן מוזרמים, לבדוק שאין שגיאות, לדאוג לתיקון השגיאות, אם היו כאלה ועוד.

העבודה הסיזיפית הזאת עולה הרבה מאוד כסף (אף שגורמים בענף מציינים שהיא מלאת שגיאות), ומי שאמור לשאת בעלות שלה הוא המעסיק. החוסך אמור לשלם על עבודת הייעוץ שהוא מקבל לאורך השנים וזה כולל עדכון של הסטטוס שלו (נשוי, גרוש, מספר ילדים), שינוי במצבו הבריאותי, עזיבת עבודה ובדיקה של דמי הניהול שהוא משלם, שעלולים להגיע עד כדי שליש מהחיסכון הפנסיוני שלו, או בקיצור כל דבר שהוא שירות אמיתי עבורו. בפועל זה לא קורה. הוא משלם על שניהם. שקשוקה.

השקשוקה הזאת עולה לא מעט כסף לכל חוסך. ההערכה היא כי הורדת המע"מ באחוז תייצר בממוצע חיסכון של 90 שקל למשפחה בחודש. ההצעה הזו של האוצר צפויה לחסוך למשפחה סכום הדומה לסכום הזה. אם ניקח שכר של מעט יותר מ־10,000 שקל בחודש, הרי ממנו מופרשים לפנסיה בעבור העובד כ־2,000 שקל. מנהלי ההסדרים גובים כ־2%–3% מפרמיה זו, שהם כ־60–40 שקל. כפול שני הורים שמפרנסים, אנחנו מדברים על כ־80–120 שקל בחודש שמשלמים החוסכים במקום שהמעבידים שלהם ישלמו את עיקר הסכום הזה.חלק מהגורמים עימם שוחחנו טוענים שיש גם גופים שגובים פחות על התפעול משהו כמו 20־30 שקל לעובד. אבל זו פנסיה. זה מסובך. ויש כאן המון אינטרסים שמניבים הכנסות של מאות רבות של מיליוני שקלים בשנה.

כאשר הסוכן הוא גם המתפעל, האינטרסים מתערבבים. ראשית, הוא יכול להציע את שירותי התפעול שלו למעסיקים ללא תמורה, מכיוון שהוא יודע שהוא יעמיס עלות זו על הלקוחות עצמם בדרך של דמי ניהול. שנית, אף שהייעוץ הוא שמשווק לעובד, בפועל עיקר העלות היא על התפעול. זה מצב שכולם מרוויחים בו. המעסיקים מרוויחים דמי תפעול אפסיים, הסוכנים מרוויחים נהדר מכיוון שהם זוכים בטיפול במעסיקים גדולים שלהם אלפי עובדים. ומי שנדפק הוא החוסך שאינו יודע שהוא בעצם מממן את המעסיק שלו.

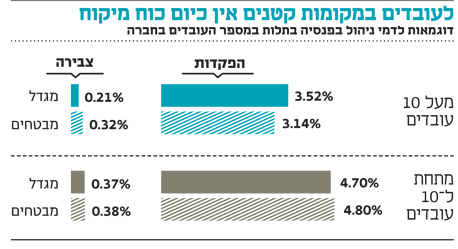

מהלך כזה יצריך תנודות גדולות בשוק הפנסיוני משום שכיום מרבית סוכנויות ההסדרים הן גם המתפעלות וגם המשווקות. ולכן המפקחת על הביטוח דורית סלינגר מתכוונת לקבוע הוראות לביצוע החוק. הסעיף הזה מאפשר לה לקחת את סכין המנתחים ולבחור איך היא עושה את המהפכה הזאת בלי שהיא פוגעת במעסיקים חלשים, שלהם כמות קטנה יחסית של עובדים או בעובדים שאין להם כל עניין או יכולת לעסוק בנושא הזה. סוד ידוע הוא שהעובדים החלשים ביותר, אלו עם כוח המיקוח הקטן ביותר, משלמים את דמי הניהול הגבוהים ביותר (כפי שרואים בטבלה). ההצעה של האוצר לכל הפחות תשפר את מצבם של אלו מכיוון שחלק מהעלויות שהם משלמים עליהן היום יועברו למעסיק.

החופש לבחור סוכן

הסעיף השני בתיקון לחוק שמציע האוצר הוא ביכולת של כל חוסך לבחור את הסוכן הפנסיוני שלו. כן, זה נשמע טריויאלי אבל זה לא המצב בפועל. כיום עובד מחויב להתקשר עם סוכנות ההסדרים שעמה עובד הלקוח, כלומר המעסיק. לכל סוכנות כזו יש הסדרים עם גופים מוסדיים המנהלים את הכסף הפנסיוני, ואלו לא בהכרח הגופים שהיו יכולים להציע את העסקה הטובה ביותר לחוסך. למה? מכיוון שסוכנויות ההסדרים הגדולות הן בבעלות של חברות ביטוח ומשום כך הן יעדיפו להציע את "מוצרי הבית" על חשבונם של מוצרים תחרותיים אחרים. אגם לידרים למשל היא בבעלות הפניקס. מבטח סיימון היא בבעלות מגדל. והרשימה עוד ארוכה.

הצעת האוצר גורסת כי כל אחד יוכל לבחור את הסוכן שלו, בלי ששקשוקת האינטרסים של המעסיק או שסוכנות ההסדרים תפריע לו. אם לחברי הכנסת יש צורך בוער לשרת את טובת החלשים - אין הזדמנות טובה מזו. איכשהו תמיד הדיון סביב נאמנות הסוכנים הולך למקומות האמוציונליים. מייד נשלפות הדוגמאות של סוכנים שהצילו את חוסכיהם מטעויות פטאליות. זה נכון. יש רבים שאכן עשו זאת. המטרה של החוקים הללו היא לאפשר להם לעשות את זה כשהאינטרסים הזרים, מושתקים.

6 תגובות לכתיבת תגובה