צילום: רויטרס

צילום: רויטרס

ארוכה הדרך למעלה

העיניים נשואות לארצות הברית, שהיתה אמורה להתחיל, לאט ובעדינות, להעלות ריבית. אלא שבינתיים הסערה שמגיעה מסין מרעידה את השווקים וטורפת את הקלפים. גם אם נתחיל לראות ניצני עליית ריבית, לפנינו תקופה רצופת אתגרים, לארצות הברית ולשאר העולם

מרעיד את כלכלות העולם

שי ג'ינפינג, נשיא סין

ברבורים שחורים, מטבעם, לא מגיעים מהמקום הצפוי: הם מפתיעים. כך, בעוד המשקיעים בארצות הברית ובעולם כולו כוססים ציפורניים בהמתנה להתבהרות התמונה סביב מועד העלאת הריבית האמריקאית, ותוהים אם הדשדוש המתמשך באירופה ישפיע עליה, המכה מתגנבת לה בשקט - ודווקא מהמזרח.

לחצו כאן לצפייה במפת 100 המשפיעים

חלק ניכר מהגאות המתמשכת בבורסות ארצות הברית (ובאחרונה גם באלו של אירופה) מיוחס להתערבות הממשלה, שמזרימה כסף למערכת ללא הפסקה. החברות עצמן החלו להתאושש ולהציג ביצועים משופרים רק באחרונה. אלא שכעת שורה של בשורות רעות שמגיעות מסין, ובהן הפיחות החד והחריג ביואן הסיני, עלולות לבלום את הצמיחה הזו.

בסין שולט כיום שי ג'ינפינג, מנהיג ריכוזי שאמור להוביל את מדינת הענק לעידן חדש שבו תתבסס כלכלתה על צריכה פרטית, ולא על יצוא. בינתיים הוא עסוק בעיקר בכיבוי שריפות. אף שהכריז שוב בוועידת המפלגה הקומוניסטית באוגוסט כי הממשל ייתן יותר מקום לשוק החופשי, שי מצא עצמו עומד בראש מדינה שהתערבה בחודשים האחרונים בגסות בבורסה, בנדל"ן ובמגזר הבנקאות.

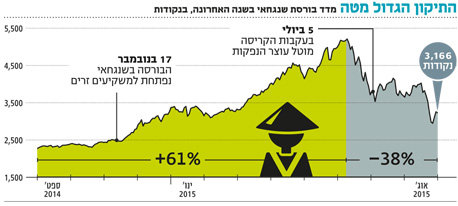

עד החודשים האחרונים בחר העולם המערבי להתעלם מן המתרחש בסין, שם זינקה בורסת שנגחאי באופן חסר תקדים ב־150% בתוך שנה. אבל מאז אמצע יוני, כשהבורסה החלה ליפול, התחילו גם במערב להילחץ. השאלה הגדולה שמרחפת כעת היא האם חוסר היציבות הסיני ידחה את העלאת הריבית המותכננת בארצות הברית, שאמורה להתחיל כבר בחודש הקרוב.

למעשה, החשש הוא שהטלטלה הסינית תוביל את העולם לתרחיש של דפלציה. בבסיס הטלטלה לא ניצבת רק תנודתיות של שוק הון שמבצע תיקון. מאחורי התפוצצות הבועה הסינית עומדים חששות אמיתיים מפני האטה בכלכלתה של המעצמה הענקית: הנפילות הגיעו גם משום ששורת נתוני מאקרו לא מעודדים הבריחה את המשקיעים מהבורסה הסינית.

כדי לעצור את המפולת, הממשל נקט הזרמות הון מסיביות. כשזה לא עזר, הוא עבר להטלת מגבלות על מסחר במניות. אולם השבועות הראשונים של אוגוסט הראו כי שום דבר לא באמת עובד, והשלטון המרכזי עבר לאמצעי אלים יותר שגם הצליח להרעיד את השווקים: פיחות חד במטבע המקומי, הדרמטי ביותר מאז 1994. המשמעות היא שלצרכנים הסיניים - שפרנסו היטב בעשור האחרון את מותגי היוקרה המערביים, מלואי ויטון ועד מרצדס - יהיה יקר הרבה יותר לקנות את המוצרים. בשל כך התוצאות העסקיות של חברות אירופיות ואמריקאיות, כולל ענקיות משגשגות כמו אפל שכמעט רבע מהכנסותיה מגיעות מהשוק הסיני, צפויות להיפגע ולרשום התכווצות.

פיחות היואן מבטא בעיקר את חששה הגדל של ההנהגה הסינית מפני האטה במדינה - אבל גם לעולם כולו יש סיבות לחשוש כאשר הכלכלה השנייה בגודלה בעולם, ואחת הצרכניות הגדולות של מתכות וחומרי גלם כמו נפט, מגהקת. מנגד, אם הבנק המרכזי האמריקאי יראה הצפה של אזהרות רווח מצד החברות המובילות בארצות הברית ובצדה את המשך הירידה במחירי הנפט שתבלום שוב את קצב האינפלציה, ייתכן שהעלאת הריבית תתרחק שוב.

גם לאחר פיחות היואן המשיכו להגיע בשורות רעות מסין, שהביאו את הדובים לוול סטריט ולבורסות אירופה, וגם לבורסה הקטנה בישראל - והתחילו להרעיד את היסודות הרעועים־יחסית שעליהם התנפחו שוקי המניות בשנים האחרונות. פרסום של נתון מדאיג המצביע על ירידה בקצב הייצור בסין הוביל בסוף החודש שעבר לירידות חריפות מסביב לעולם. בתגובה ממשלת סין הורידה את הריבית בשוק לשיעור של 4.6%, הודיעה על הקלה בדרישות ההון מהבנקים הסיניים ועל הזרמת כספים מהבנק המרכזי לבנקים המסחריים כדי שאלו יוכלו להזרים עוד כספים לשוק ההון. במקביל היא התירה לקרנות הפנסיה הממשלתיות להשקיע עד 30% מכספן במניות - צעד שמשמעותו היא שקרנות הפנסיה יכולות כעת להזרים עד 600 מיליארד יואן לייצוב שוק המניות המקומי.

אבל גם אם קרנות הפנסיה הסיניות יעשו את המצופה מהן, ויזרימו כסף לשוק המניות, הרי שמדובר בפלסטר זמני בלבד, וככל שימשיכו להתפרסם נתוני מאקרו גרועים, השווקים יגיבו בהתאם, ואז יהיו אלו החוסכים לפנסיה שישלמו את המחיר. במקרה כזה צפוי להתווסף אי־שקט פוליטי למשבר הסיני.

בסוף הקיץ נפגש ג'ינפינג עם ראשי המפלגה הקומוניסטית כדי לדון בתוכנית החומש הכלכלית הבאה של סין. כאשר המעצמה הגדולה בעולם רועדת, לתוכנית זו תהיה משמעות רבה לא רק לעם הסיני, אלא לעולם כולו.

שנת הדוב הסינית

אפריל

סין מדווחת על נתוני צמיחה מאכזבים ברבעון הראשון

יוני

הורדת ריבית בעקבות ירידות חדות בשוק המניות

יולי

הממשלה מטילה איסור על מסחר במניות בחסר ("שורט")

אוגוסט

הממשלה מבצעת פיחות בשער היואן כדי לעודד יצוא בעקבות נתונים על צניחה ביצוא.

נתוני ייצור גרועים גורמים לירידות בשווקים. בתגובה הממשלה מעודדת את הזרמת כספי הפנסיה לשוק ההון, מורידה את הריבית ל־4.6%, מקלה בדרישות ההון של הבנקים ומזרימה להם כספים

סופי שולמן ורן אברמסון

הסמוראי שהשאיר את החרב בנדן

שינזו אבה, ראש ממשלת יפן

שינזו אבה, ראש ממשלת יפן, כבש את העיתונות הכלכלית בעולם כסמוראי מודרני שבאשפתו שלושה חצים. התוכנית השאפתנית שאותה הציג בסוף 2012, שזכתה לכינוי אבֵּנומיקס, היתה אמורה להיות ניסוי כלכלי נועז שימחיש שגם מדינה מזדקנת ששקעה בדשדוש של עשורים, שהתבטא בריבית נמוכה, אינפלציה אפסית וחוב לאומי הולך ותופח - גם היא יכולה להתחדש ולעלות מחדש על דרך הצמיחה, ולא באמצעות קיצוצים. שלושת החצים המפורסמים שעליהם נשענה תוכניתו של אבה היו תמריצים תקציביים נדיבים, הקלה כמותית אדירה ורפורמות מבניות עמוקות.

שנתיים וחצי מאוחר יותר לא ברור מה עלה בגורל הניסוי של אבה. למעשה, לא ברור אם בכלל היה ניסוי כלכלי נועז: השפעת התמריצים התקציביים של אבה התקזזה עם העלאת המע"מ באמצע השנה שעברה, ואילו הרפורמות המבניות העמוקות פשוט לא קרו: אבּה לא יצא לעימות עם המגזרים המאובנים בכלכלה. מה שכן התממש הוא תוכנית ההקלה הכמותית, שאכן סייעה לכלכלה היפנית, וגם ליבתה עוד יותר את מלחמת המטבעות העולמית. חשוב מכל, נראה שבינתיים אבה בעצמו זנח את המיקוד שלו בכלכלה ושם דגש על נושאים אחרים, ובראשם אימוץ מדיניות ביטחון לאומי אגרסיבית יותר. יש שמסבירים שמלכתחילה המוטיבציה שלו היתה פוליטית - להציג תוכנית שתמשוך את קהל הבוחרים - אבל לבו היה במקום אחר. כמו ראשי ממשלה אחרים שהדביקו לעצמם את כותרת מר כלכלה, מתברר שגם את אבה מלהיב בעיקר להיות מר ביטחון.

אורי פסובסקי

רוח חדשה נרנדרה מודי, ראש ממשלת הודו

פעמיים הורידה הודו את הריבית ב־2015 - אבל אם אירופה נמצאת בטריטוריה שלילית, בהודו שאחרי ההורדות הריבית עומדת על 7.25%. יותר משנה עברה מאז נכנס למשרד ראש הממשלה בדלהי, והמטרה של נרנדרה מודי ברורה: הודו צריכה להציב אתגר ראוי לסין, השכנה הענקית מצפון.

יש לה אוכלוסייה של 1.2 מיליארד בני אדם, רבים מהם צעירים, משכילים ודוברי אנגלית - שילוש שסין תתקשה להתחרות בו. אבל הודו היא עדיין מדינה שמספר ענייה גדול מאוכלוסיית ארצות הברית כולה, שהתשתיות בה רעועות ושהבירוקרטיה שלה, שעליה הכריז מודי מלחמה, עדיין דרקונית.

מודי החל את הקדנציה בביקורים תכופים בעולם שנועדו למשוך משקיעים זרים. היוזמות היצירתיות שלו, כמו יום הניקיון הלאומי או יום היוגה הבינלאומי, משמרות את הרוח הרעננה שהוא הביא לאחר עשורים של שלטון כמעט־רצוף של מפלגת הקונגרס המסואבת והמושחתת. עם זאת, האתגרים של מודי עצומים: בניית 20 מיליון יחידות דיור בערים בפרויקט הפינוי־בינוי הגדול בעולם, פתיחת חשבון בנק לכל אזרח, ואפילו הנגשת בתי שימוש בכפרים הן רק חלק מהם.

רן אברמסון

גברת ציפייה

ג'נט ילן, יו"ר הפד

ליד ההגאים שיקבעו את כיוון הכלכלה העולמית בשנה הקרובה ניצבת ג'נט ילן, יו"ר הפדרל ריזרב. כבר חודשים רבים שאינספור סוחרים, כלכלנים ופרשנים עסוקים בשאלה מה ילן הולכת לעשות, וליתר דיוק מתי: מתי "ועדת השווקים הפתוחים" של הפדרל ריזרב, בראשותה של ילן, הולכת להתחיל להעלות את הריבית? התשובה היא, כנראה, בקרוב, אולי אפילו בקרוב מאוד, אבל העיתוי המדויק חשוב פחות.

מתישהו בחודשים הקרובים הריבית בארצות הברית אמורה להתחיל ב"המראה" שלה, כפי שמכנים זאת הפרשנים, אחרי שבע שנים שבהן היתה ברמה אפסית. זו תקופה ארוכה: יש באמריקה אנשים שהספיקו לסיים תואר ראשון ואולי גם שני, ואז אפילו להתברג בעבודה בוול סטריט, מבלי שנתקלו בתקופה הזו בריבית שאינה אפסית. בפרק הזמן הזה שוק המניות בארצות הברית התאושש ואז שבר שיא אחרי שיא, חברות הנפיקו אג"ח בלי חשבון, וגם שוק הדיור האמריקאי חזר לעליות. הכל באדיבות ילן וחבריה.

אבל במציאות הגלובלית של המאה ה־21 אפקט הפרפר של ריבית הפד מורגש הרחק מעבר לים. הריבית הנמוכה יצרה שטף הון אדיר שזרם מארצות הברית אל שאר העולם בחיפוש אחר תשואות, כדי להתמודד עם שטף ההון הזה, שורה ארוכה של בנקים מרכזיים בעולם הגיבו בהורדת ריביות משלהם, וגרמו לחגיגה במחירי הנכסים בשווקים המקומיים שלהם ולניפוח בועות.

ילן אמורה להחזיר את העולם לתוואי ריבית נורמלי, אבל אל ההחלטה על העלאת הריבית ילן מגיעה כאשר אירופה לכודה במשבר גוש היורו הבלתי נגמר, הכלכלה הסינית מקרטעת ומראה סימני שבירות גוברים והולכים ומטלטלת את השווקים, ומחירי הסחורות בעולם נמצאים בצניחה חופשית. מנגד, העלאת הריבית תסבך את העניינים גם עבור ארצות הברית.

היא צפויה לגרום להתחזקות הדולר בעולם, להפוך את הייצוא האמריקאי לאטרקטיבי פחות וכך לפגוע בהתאוששות הכלכלית. זה הרקע למאמצים הכבירים שעושה הפד כדי להסביר לשווקים שהעלאת הריבית תהיה עדינה ואטית, שהריבית לא צפויה לחזור בקרוב (או אפילו לא בקרוב) לגבהים שבהם היתה לפני המשבר, ושהכל נתון לשינויים בהתאם למציאות בשטח. או כפי שילן מנסחת את זה, בעמימות אופיינית: "נתיב הכלכלה והאינפלציה נותר מאוד לא ודאי, והתפתחויות לא צפויות יכולות להאיץ או לעכב את העלאת הריבית".

מי שמסייע לילן במערכה לשמירה על מעמד הבנק המרכזי הוא פרופ' סטנלי פישר, סגנה, ובעברו נגיד בנק ישראל ובעברו הרחוק יותר גם בכיר בסיטיבנק. פישר יצא בחודשים האחרונים להגנה על תפקידו של הפד כמלווה של המוצא האחרון, כלומר הגוף שאמור להציל את מערכת הבנקאות בזמן משבר. מנגד, אולי כדי להתגונן מההאשמות בדבר קרבה יתרה בין הפד לוול סטריט, הוא יצא גם בקריאות להחמיר את עונשם של בנקאים שסרחו.

קודמה של ילן כיו"ר הפד, בן ברננקי, מצא את עצמו בתפקיד הפרופסור המזוקן שנדרש להציל את המערכת הפיננסית העולמית. המשימה של ילן שונה: היא נדרשת למצוא את הדרך להחזיר את המדיניות המוניטרית לשגרה, מבלי להרוס את ההתאוששות הכלכלית בדרך. אבל יש גם מי שמזכיר שילן תידרש לצאת לעזרת המערכת, ואולי אפילו בקרוב: בעולם הגאות והשפל של הקפיטליזם המודרני משברים מכים בכל כמה שנים, וכבר חלפו שבע שנים מאז פרוץ המשבר האחרון. סטטיסטית, המשבר הבא בדרך. גם זה אחד השיקולים שעומדים ברקע הרצון של ילן להתחיל להעלות את הריבית: היא לא רוצה להגיע אל המשבר הבא כשארגז הכלים שלה ריק לגמרי.

אורי פסובסקי

היד שמניעה את הכלכלה

העובד האמריקאי

לאורך שנים רבות בתחילת העשור הקודם מי שעמד במרכז הבמה הכלכלית העולמית היה הצרכן האמריקאי. שופינג היה חובה פטריוטית, ובעלות על בית היתה אידיאל שאותו גם עודד הבית הלבן. איך נגמר מסע הצריכה המוטרף כולם יודעים.

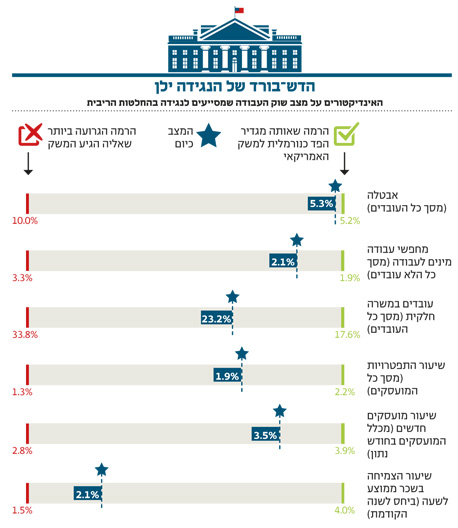

שבע שנים אחרי המשבר, ולא מעט בזכותה של יו"ר הפד ג'נט ילן, מי שתופס את מרכז הבמה בדיון הכלכלי בארצות הברית הוא לא הצרכן האמריקאי, אלא העובד האמריקאי. ילן שבה והבהירה את מחויבותה לתעסוקה מלאה, אחד מיעדי הפד, והפרשנים בארצות הברית למדו לעקוב אחרי "לוח המחוונים" של ילן: שורת אינדיקטורים המודדים את בריאותו של שוק העבודה. השיפור המתמשך במדדים האלה אמור להיות מתורגם בסופו של דבר לעלייה בשכר בארצות הברית, שמדשדש זה עשורים.

הצורך בעליית שכר הפך לנושא שנמצא בלב הקונצנזוס בארצות הברית. עכשיו, כשילן נערכת להעלאת ריבית, היא מנסה במקביל להעביר את הכדור אל הפוליטיקאים. המפתח לשכר גבוה יותר, היא מדגישה לאחרונה, הוא בשיפור הפריון, כלומר בהגברת התפוקה של כל עובד, שתתגלגל גם לעלייה בשכרו. זה דורש השקעה ממשלתית. גם חברות צריכות להשקיע יותר בעובדים שלהן ולא רק בשער המניה, וגם כאן יש מקום לתמרוץ ממשלתי, באמצעות הטבות מס.

אורי פסובסקי

סוף עידן האג"חניקים

ביל גרוס, מייסד קרן פימקו, ריי דליו מייסד קרן ברידג'ווטר

עבור לא מעט אנשים "השווקים הפיננסיים" הם שם נרדף לשוק המניות - אבל למעשה, שוק איגרות החוב העולמי גדול פי שניים משוק המניות, וזה שלושה עשורים שהוא עולה כמעט ברצף. מאז שפול וולקר, נגיד הפדרל ריזרב האגדי, הצליח להכניע את האינפלציה בארצות הברית, הריביות בעולם נמצאות במגמת ירידה מתמדת - וכששערי הריבית יורדים, מחירי האג"ח עולים.

כך נולד תור הזהב של האג"ח, וכך נולדו גם משקיעים אגדיים. למשל ביל גרוס, מייסד ענקית ההשקעות פימקו ומי שנחשב ל"מלך האג"ח"; אדם אקסצנטרי שנודע במכתבים ביזריים למשקיעים (למשל, בכיכוב החתול שלו), במשמעת הדרקונית שהטיל ובעיקר ברצף הצלחות שמשך לקרנות שלו סכום אדיר של 2 טריליון דולר. או ריי דליו, מייסד ברידג'ווטר, קרן הגידור הגדולה בעולם, שמתמחה בעיקר באג"ח, ושאותה דליו מנהל על פי עקרונות המדיטציה הטרנסצנדנטלית.

אלא שבשנים האחרונות כס המלכות מתנדנד. ההתערבות המסיבית של הבנקים המרכזיים בשווקים היתלה בחושים המחודדים של מלכי האג"ח. גרוס, שהוביל את פימקו להימור נגד האג"ח של ממשלת ארצות הברית, מצא את עצמו באופן נדיר בצד המפסיד, ובשנה שעברה גם מצא את עצמו מחוץ לחברה שאותה ייסד. דליו, מצדו, התבזה השנה בשינוי תכוף של הערכותיו לגבי השוק הסיני, שגם בו מתבצעת מניפולציה אדירה.

והשניים לא לבד: כיום, כשהריביות בעולם נמצאות ערב שינוי כיוון, התעשייה כולה מגלה סימני חוסר ביטחון, וכבר לא מתיימרת להשיא למשקיעים תשואות סולידיות. כך, למשל, זה חודשים שהתעשייה הפיננסית עסוקה באובססיביות באזהרות על משבר נזילות המרחף (או לא) מעל שוק האג"ח, ומנסה להטיל את האחריות על המתרחש בו על הרגולטורים. ויש בתעשייה גם גילויי הומור שחור: איגרות חוב כבר לא מציעות "תשואות נטולות סיכון", אלא "סיכון נטול תשואה". גם זה מסימני תום עידן הזהב.

אורי פסובסקי

נמוך לא טוב, אך העלייה מסוכנת

אן סטאוסבול ורוב פקנר, מנכ"לית ונשיא קרן הפנסיה קלפרס

הודעות מדאיגות יצאו השנה מקלפרס, קרן הפנסיה של עובדי מדינת קליפורניה, שהיא גם הגדולה בעולם ומנהלת את הפנסיות של 1.7 מיליון גמלאים. ביולי הודיעה הקרן כי בשל ההאטה בכלכלה הגלובלית, התשואות שלה בשנת הכספים שהסתיימה ב־30 ביוני עמדו על 2.4% בלבד, לעומת יעד של 7.5%.

הדשדוש בכלכלה הגלובלית פגע בתשואות של תיק המניות העצום של הקרן, המהווה 54% מכלל 301 מיליארד הדולרים שבניהולה. גם תיק הפרייווט אקוויטי של קלפרס, המהווה כ־9% מהשקעותיה, החמיץ את היעד בשנת הכספים ורשם תשואה של 8.9% לעומת בנצ'מרק של 11.1%. "אנחנו מנסים לא להתרגש יותר מדי מתשואות של שנה נתונה", הגיב מנהל ההשקעות הראשי של הקרן, טד אליוֹפּוּלוֹס, בשיחת ועידה.

עוד בתחילת 2015 דיווחה קלפרס על תוכניתה לצמצם את מספר מנהלי תיקי הפרייווט אקוויטי החיצוניים שעובדים למענה מ־200 לכ־100 בחמש השנים הבאות, כדי להקטין עלויות.

על השחיקה הזו בתשואות, כמו גם באמון, ייאלצו להתגבר המנכ"לית אן סטאוסבול, ונשיא הקרן, רוב פקנר, לשעבר נהג אוטובוס במערכת החינוך של קליפורניה, שנבחר בינואר לכהונה ה־11 בתפקיד.

סטאוסבול מונתה בינואר 2009, בעיצומו של משבר הסאב־פריים, שמחק 26% משווי השקעותיה של הקרן בתוך שנה וחצי. סטאוסבול הוגדרה אז כאדם הנכון בזמן הנכון, בין השאר בזכות התנהלות רגועה ועבודת צוות מעולה, והיא צפויה להוסיף ולהתמקד בהתאמת ההשקעות לאופקים ארוכי הטווח, הניצבים במוקד אסטרטגיית ההשקעות של הקרן ולהמשיך ולקצץ בהוצאות על דמי ניהול.

עם זאת, עליית הריבית תיצור אתגר חדש למנהלי קרן הפנסיה הגדולה בעולם: 24% מנכסיה מושקעים באפיק האג"ח, אפיק שפרח כשהריבית היתה נמוכה, והסיכון בו גדל דווקא בתקופה של עליית הריבית.

תמר טוניק

בטריטוריה שלילית

מריו דראגי, נשיא הבנק האירופי המרכזי בטריטוריה שלילית

מריו דראגי אמור היה להיות המושיע של גוש היורו. למעשה, נגיד הבנק האירופי המרכזי כבר עשה זאת פעמיים: ביולי 2012 הכריז שיעשה "כל מה שיידרש" כדי להציל את גוש היורו, הציג מנגנון חילוץ (שמעולם לא הופעל), ובבת אחת השקיט את חששות המשקיעים מאיגרות החוב של מדינות הפריפריה באירופה, כמו ספרד ופורטוגל.

הפעם השנייה דרשה יותר מהצהרות בלבד. בינואר השנה השיק דראגי תוכנית הקלה כמותית אדירת ממדים (ששקולה להדפסת 60 מיליארד יורו בחודש עד ספטמבר 2016), עצר את השקיעה בדפלציה, שיגר את הבורסות באירופה למעלה ושלח את שער היורו למטה, לשמחת היצואנים באירופה - ולמגינת ליבם של היצואנים בישראל. נוסף על כך, הוא הצעיד את הבנקים המרכזיים לטריטוריה לא נודעת: כבר יותר משנה שהבנק האירופי המרכזי גובה מבנקים ריבית שלילית על הפיקדונות שלהם, כדי לגרום להם להלוות יותר ולהמריץ את הכלכלה. באירופה, העלאת הריבית אינה נראית באופק.

אבל הילת המושיע של דראגי, בעברו נגיד הבנק המרכזי של איטליה וגם בכיר בגולדמן זאקס, הועמה קלות בשיאו של המשבר ביוון הקיץ. החלטת הבנק האירופי המרכזי להגביל את הנזילות שהוא מעמיד לרשות הבנקים ביוון גרמה בפועל לסגירתם הממושכת, והייתה שוט שהונף מעל ראשה של יוון. מה קרה פתאום ל"כל מה שיידרש"? פתאום, גוש היורו כבר לא נראה כמו איחוד בלתי הפיך.

דראגי טוען להגנתו כי בכירים בבנק המרכזי רצו ללכת הרבה יותר רחוק ולהביא לקריסה מיידית של מערכת הבנקאות ביוון. הפשרה שמצא אפשרה להשאיר אותה (בינתיים) בגוש היורו. אבל באופן כללי, הוא לא מהסס לקרוא לילד בשמו: "איחוד המטבע אינו מושלם. הוא שביר, הוא פגיע, והוא לא מספק את הסחורה".

אורי פסובסקי

לא התפרסמו תגובות לכתיבת תגובה