צילום: אבשלום ששוני, דן לב, סיון פרג' רון קדמי

צילום: אבשלום ששוני, דן לב, סיון פרג' רון קדמי

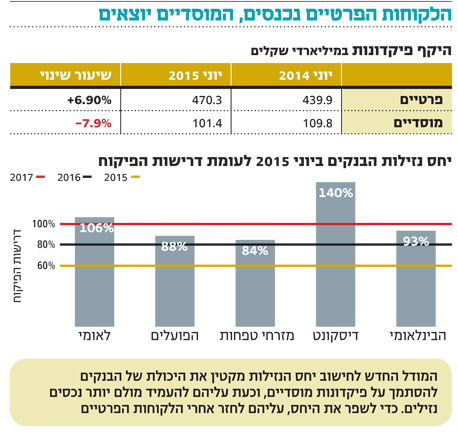

לבנקים יש שנה וחצי לרדוף אחרי פיקדונות ממשקי בית

מזרחי טפחות, הבינלאומי ובנק הפועלים לא עומדים בדרישות הנזילות שייכנסו לתוקף במלואן ב־2017, ויזדקקו לקמפיינים אגרסיביים לגיוס עשרות מיליארדי שקלים לפיקדונות. אלה יצטרכו להיות אטרקטיביים בהרבה מכפי שהבנקים התרגלו להציע

מתחילת השנה נרשמו תזוזות משמעותיות בפיקדונות הבנקים. בתוך חצי שנה בלבד עלו הפיקדונות של משקי הבית בכל הבנקים ביותר מ־18 מיליארד שקל; מנגד, הפיקדונות של הגופים המוסדיים ירדו ב־7.7%, ירידה שמהווה אובדן של 8 מיליארד שקל.

קראו עוד בכלכליסט

העלייה בפיקדונות הלקוחות הפרטיים אף חדה יותר בהשוואה ליוני 2014. לבנקים נוספו פיקדונות של משקי בית בהיקף 30 מיליארד שקל — עלייה של 7% — וזאת דווקא בסביבת ריבית יורדת, שמקשה מאוד את גיוסי הפיקדונות. אלה מציעים ריבית שרחוקה מלהיות אטרקטיבית.

במערכת הבנקאית תמימי דעים: המגמה הזו, של עלייה בפיקדונות הפרטיים ושחיקה בפיקדונות המוסדיים, לא עומדת להיפסק. ההסכמה מגיעה בעיקר לאור הוראת רגולציה שנכנסה לתוקף באפריל 2015, וקיבלה ביטוי פומבי לראשונה בדו"חות הרבעון השני של השנה.

המודל החדש: מענה למשבר של 2008

המשבר הפיננסי הגדול של 2008 לווה בקשיי נזילות קשים. בנקים שהחזיקו רמות הון נאותות אך לא נזהרו לגבי מידת הנזילות שלהם — ספגו טלטלה. בנק יכול לפעול נוכח מחסור בהון לאורך זמן, אך ללא נזילות מספקת סביר שיקרוס. כך, ב־2008, השינוי המהיר בתנאי השוק הדגים את הקלות שבה בנק יכול להיכנס לקשיי נזילות. התוצאה היתה הכנסת תקנות באזל 3, תקני נזילות גלובליים שמשנים את אופן חישוב הנזילות של בנק.

אחד הלקחים שהופקו מהמשבר הוא שהפיקדונות הגדולים של הגופים המוסדיים אינם מהווים משענת יציבה לבנקים. המוסדיים קובעים את דרכם בראש ובראשונה לפי תשואה, וכל שינוי מזערי בה עשוי להביא למשיכה מיידית של כספים.

במסגרת המודל החדש (LCR), בנקים מחשבים יחס של נכסים נזילים באיכות גבוהה אל מול תזרים הוצאות יוצא נטו בטווח הקצר. עד שנת 2017 יעמוד יחס זה על 100%, כלומר יחס של 1:1 בין מלאי נכסים באיכות גבוהה לבין התזרים. המודל החדש מיושם בעולם בהדרגה מאז 2011. תחולתו במערכת הבנקאית בישראל החלה באפריל, לאחר שבנק ישראל דחה מעט את המהלך לבקשת הבנקים.

שינוי ההוראה הרגולטורית מאלץ את הבנקים לרדוף אחר הכספים של משקי הבית ושל פיקדונות הענק שמגיעים מהגופים המוסדיים. מקורות אלה אפשרו בעבר קבלת סכומים גדולים בלי עלויות גיוס ושיווק מיוחדות. כעת הם הפכו לפחות מפתים.

פיקדונות המוסדיים: לא מהווים משענת

פיקדון של גוף מוסדי נחשב כולו בתזרים ההוצאות היוצא של הבנקים, משום שהבנקים משלמים עבורו לבעל הפיקדון. זאת לעומת אשראי, אשר נחשב לתזרים נכנס לבנקים, שמקבלים עליו תשלומי ריבית. לכן על הבנקים להעמיד מול פיקדונות המוסדיים נכסים נזילים בהתאם.

מנגד, פיקדונות של לקוחות פרטיים נכנסים לתזרים היוצא בהיקף מינורי של 3%–10% — תלוי בגודל הפיקדון — ולכן מעלים את יחסי הנזילות באופן אוטומטי.

לפיכך, מבחינת יחס הנזילות פיקדונות המוסדיים פחות אטרקטיביים עבור הבנקים, ואין להם יותר תמריץ להילחם עליהם. לכן בתקופה האחרונה הבנקים מציעים עבורם ריבית נמוכה יותר, כל בנק על פי הצורך שלו בכספי פיקדונות. המוסדיים מצדם נודדים בין הבנקים או בין האפיקים כדי לקבל את הנזילות והביטחון שבפיקדון בנקאי.

נכון ליוני 2015 כל הבנקים עומדים בהוראה של הפיקוח. אלא ששלושה בנקים נמצאים מתחת לרף הסופי והמחייב של 2017 — מזרחי טפחות, הפועלים והבינלאומי. כך למשל, במזרחי טפחות התכווץ היקף פיקדונות המוסדיים ב־6.3 מיליארד שקל — ירידה של 14.3%. בבנק דיסקונט נרשמה ירידה של 3.1%, שבגלל היקף פיקדונות נמוך ממקורות מוסדיים מהווה ירידה של 43%.

"עד 2017, אז תיכנס ההוראה לתוקף מלא, הבנקים יצטרכו לגייס עשרות מיליארדי שקלים. אלה שנמצאים מתחת לרף יהיו יותר אגרסיביים בגיוסים שלהם", אמר רו"ח אבי קיסר, שותף וראש תחום בנקאות בפירמת הייעוץ וראיית החשבון Deloitte. "לא תהיה להם ברירה מלבד להציע פיקדונות מעניינים יותר — לא עוד מוצרים של ריבית קבועה, אלא מוצר דינמי ובתנאים טובים שימשוך לקוחות. בשורה התחתונה הבנקים יהיו חייבים להעלות את מרווחי הריבית שהם משלמים ללקוחות על הפיקדונות".

סביבת הריבית: עלייה תחזיר עוד לקוחות

סביבת ריבית אפסית פוגעת בראש ובראשונה בהכנסות הבנקים מפיקדונות. בסביבת ריבית של 4%, ששררה ב־2008, לקוח שהפקיד פיקדון בבנק וקיבל עליו למשל ריבית של 3%, הותיר לבנק ליהנות מהיתר — 1%. אלא שבסביבת ריבית אפסית, שישנה היום, כבר אין ריבית להתחלק בה. הלקוח מקבל ריבית הנושקת לאפס וגם הבנק נותר כמעט ללא הכנסה מאפיק זה.

הבנקים סיימו את שנת 2014 עם הכנסות של 3 מיליארד שקל מפיקדונות — ירידה של 31% לעומת 2013. מאז הריבית רק ירדה. "אם הריבית תעלה סביר להניח שהלחצים יקטנו, כי יותר מפקידים יעבירו כספים לבנק, שיוכל מצדו להציע תנאים טובים יותר", ציין קיסר.

מזרחי טפחות, למשל, מחזיק נכון ליוני 2015 ביחס הנזילות הנמוך ביותר נוכח שיעור גדול של פיקדונות מגופים מוסדיים. במקביל להקטנת משקלם, הכפיל הבנק את תיק האג"ח הממשלתי שלו כדי לשפר את היחס. הבנק אף יצא לאחרונה בקמפיין פרסומי שמבקש להגדיל את גיוסי הפיקדונות של משקי הבית. "הבנקים גייסו יחד 30 מיליארד שקל בשנה האחרונה, נתון שעשוי להעיד כי מנהלי הסניפים ועובדיהם היו מאוד פעילים מול הלקוחות בנושא", הוסיף קיסר.

מלבד פיקדונות של אנשים פרטיים, לבנקים יש עוד דרך אפשרית להגדיל את יחס הנזילות: לרכוש אג"ח ממשלתיות. מזרחי טפחות פעל בשני הכיוונים: הבנק הכפיל את תיק האג"ח הממשלתיות שלו בשנה האחרונה, ומנגד רשם ירידה בהיקף הפיקדונות של הגופים המוסדיים.

אלא שההון העומד לרשות הבנקים למתן אשראי ולרכישת אג"ח הוא מוגבל. מזרחי טפחות, שרשם בשנים האחרונות את הצמיחה החדה ביותר והפך לבנק השלישי בגודלו בישראל מבחינת תיק האשראי, גייס 5.8 מיליארד שקל ב־2014. זאת בעוד יתרות האג"ח הממשלתיות שלו גדלו ב־7 מיליארד שקל. אם מייחסים את הגיוסים שביצע הבנק לרכישות האג"ח, הרי שהכנסותיו נשחקות — משום שבהגדרה על אג"ח של תאגיד עסקי להיסחר בתשואה גבוהה יותר מזו של המדינה שממנה הוא פועל.

2 תגובות לכתיבת תגובה