צילום: עמית שעל

צילום: עמית שעל

ההון העצמי הנדרש לרכישת דירה גדל, אבל המשכורות לא

היכולת לרכוש דירה ברוב חלקי הארץ ובעבור כל עשירוני ההכנסה הולכת ומתרחקת. מנתוני המדד הרבעוני של מכון אלרוב לחקר הנדל"ן לחודשים אפריל־יוני עולה כי מחירי הדירות ממשיכים לעלות, המשכורות אינן מדביקות את הקצב והדבר היחיד שמאזן במידה את הפער הוא הריבית הנמוכה על המשכנתאות. האסון האמיתי יתרחש כשהיא תחזור לרמותיה הרגילות

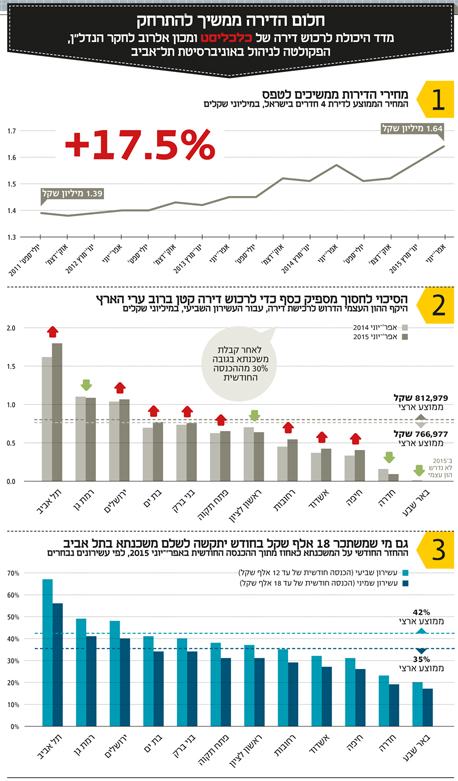

מחירי הדירות עלו ב־2.7% בין הרבעון הראשון (ינואר־מרץ) לרבעון השני (אפריל־יוני) של השנה, אך ההון העצמי הנדרש לרכישת דירה עלה באותה תקופה בשיעור גבוה של 5.3% - כך עולה מהמחקר הרבעוני של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול באוניברסיטת תל אביב.

הממשלה הושבעה בדיוק באותו רבעון וחרטה על דגלה לפתור את מצוקת הדיור, אך בינתיים מצבם של הרוכשים רק הולך ומידרדר. המחקר של מכון אלרוב עוסק בשלושת הגורמים המרכזיים המשפיעים על היכולת לרכוש דירה: מחירי הדירות, שיעורי הריבית על המשכנתאות והכנסות משקי הבית. הנתונים מלמדים שהחל מתחילת 2015 מחירי הדיור נמצאים במגמת עלייה, ואילו שיעורי הריבית יורדים ורמות השכר יציבות יחסית. לפיכך, ההרעה ביכולת לרכוש דירה בישראל ברבעון השני נגרמת בעיקר מהמשך העלייה במחירי הדירות.הריבית הנמוכה מאזנת את הפערים

המדד של מכון אלרוב בוחן את יכולתם של משקי בית לרכוש דירת 4 חדרים בערים שונות בישראל, בהתבסס על ניתוח נתוני עסקאות הנדל"ן של רשות המסים, על נתוני ההכנסה של משקי בית של הלמ"ס ועל נתוני משכנתאות של בנק ישראל. כדי למדוד את היכולת לרכוש דירה, המדד מחשב את גובה ההחזר החודשי על המשכנתא שנדרש בערים שונות, בהנחות על סוג הנכס שנרכש, התנאים שבהם נלקחה המשכנתא ושיעור המימון של הדירה. נוסף על כך המדד מחשב את גובה ההון העצמי הנדרש לרכישת דירה בהנחות על התנאים שבהם נלקחה המשכנתא ואחוז החזר המשכנתא מההכנסה.

כל זאת תמורת דירת 4 חדרים הנרכשת בעזרת משכנתא בהחזר חודשי שאינו עולה על 30% מההכנסה של העשירון השביעי של משקי הבית בישראל, כלומר משקי בית שמשכורתם עומדת על 12–15 אלף שקל בחודש. העלייה במחירי הדירות באותה תקופה היתה כאמור 2.7% בלבד, לפי נתוני השמאי הממשלתי.

מדד ההחזר החודשי מציג גם הוא הרעה ברבעון השני של 2015 לעומת הרבעון הקודם, אך שיפור קל בהשוואה לרבעון המקביל אשתקד. ההחזר החודשי הנדרש לרכישת דירת 4 חדרים ממוצעת במימון של 70% (גובה המימון המרבי שאפשר לקבל בבנק בעבור רכישת דירה ראשונה) עלה מכ־6,140 שקל ברבעון הקודם לכ־6,190 שקל ברבעון השני של 2015 (עלייה של כ־0.7%). מדובר בעלייה זעומה יחסית, אך היא אינה סיבה לאופטימיות. לדברי ראש מכון אלרוב ד"ר דני בן שחר, ירידת הריבית שומרת על יציבות יחסית במדד ההחזר החודשי, אך מצב של עליות ריבית במשק יגרור הרעה קיצונית במצבם של משקי הבית, כולל כאלה שכבר רכשו דירה ויתקשו לעמוד בהחזרי המשכנתא. עוד עולה מהמחקר כי משקי בית בני העשירון השישי (שכר של עד 12 אלף שקל בחודש) והשביעי (עד 15 אלף שקל בחודש) מסוגלים לרכוש דירה בהחזר חודשי בשיעור שאינו עולה על 30% מהכנסתם נטו רק בערים חדרה ובאר שבע. בני העשירון השמיני (עד 18 אלף שקל בחודש) מסוגלים לעמוד בהחזר החודשי גם בחיפה, באשדוד וברחובות, ובתל אביב מסוגלים לרכוש דירה בהחזר של עד 30% מההכנסה נטו רק בני העשירון העשירי. עם זאת, נתוני האוצר שנחשפו בעת האחרונה מצאו כי רבים מרוכשי הדירות בערים כמו תל אביב ונתניה, שבהן מחירי הדירות גבוהים במיוחד, בוצעו על ידי משקי בית ללא הכנסה או בעלי הכנסה נמוכה של כ־3,000 שקל בחודש. לפי הערכות בוצעו הרכישות האלה על ידי הורי הרוכשים, או, לחלופין, מדובר בהון שחור.בן שחר אומר בהקשר זה כי מדובר בנתונים שבשוליים אשר אינם משנים את התמונה הכוללת, המשקפת את ההרעה במצב הזוגות הצעירים.

בחלוקה לערים, בהשוואה לרבעון הקודם חלה הרעה בערים תל אביב, בת ים, פתח תקווה, רחובות, אשדוד וחיפה, ושיפור בערים רמת גן, ירושלים, בני ברק, ראשון לציון, חדרה ובאר שבע.לעומת הרבעון המקביל אשתקד חלה הרעה בערים תל אביב, בת ים, רחובות, אשדוד וחיפה, ושיפור בערים רמת גן, ירושלים, בני ברק, ראשון לציון, חדרה ובאר שבע.

בממוצע ארצי חל שיפור של 1.9% בתשלום הנדרש בגין הלוואת המשכנתא, שיפור הנובע מירידת הריביות הניכרת על המשכנתאות בתקופה זו, שהשפעתה היתה דומיננטית לעומת עליית מחירי הדירות בתקופה., צילום: גדי קבלו")

בחדרה ובבאר שבע נדרש הון עצמי נמוך

כאשר בוחנים את גובה התשלום החודשי על המשכנתא, עולה כי רק בבאר שבע, בחדרה, בחיפה ובאשדוד ההחזר החודשי נמוך מ־5,000 שקל לחודש, ובבאר שבע הוא הנמוך ביותר ועומד על 3,037 שקל, ואילו בירושלים, ברמת גן ובתל אביב ההחזרים גבוהים במיוחד ועומדים על 7,165 שקל, 7,242 שקל ו־9,945 שקל לחודש בהתאמה. ממדד ההון העצמי עולה כי כדי לעמוד בתקרת החזר משכנתא של 30% מההכנסה נטו נדרש משק בית בעשירון השישי להון עצמי העולה על חצי מיליון שקל בכל הערים מלבד באר שבע וחדרה (ששם עומד ההון העצמי על 144 אלף שקל ו־255 אלף בהתאמה).בחיפה, באשדוד, ברחובות, בפתח תקווה ובראשון לציון נדרשים בני העשירון השישי להון עצמי של 500–800 אלף שקל, ובירושלים, ברמת גן ובתל אביב המחירים גבוהים מאלה ודורשים הון עצמי של 1.1–2 מיליון שקל. בד בבד, בני העשירון השמיני נדרשים להון עצמי של עד חצי מליון שקל בבאר שבע, בחדרה, בחיפה, באשדוד, ברחובות, בפתח תקווה ובראשון לציון.

כאמור, ברבעון השני של 2015 חלה הרעה של ממש בהיקף ההון העצמי הנדרש בממוצע ארצי לעומת הרבעון הקודם, ובערים תל אביב, בת ים, רחובות, אשדוד, חיפה ובאר שבע חלה עלייה של יותר מ־10% בהון העצמי הנדרש. לעומת הרבעון המקביל אשתקד, חלה עלייה של יותר מ־20% בהון העצמי הנדרש לרכישת דירה בחיפה (21%) וברחובות (21%), ועלייה של יותר מ־10% בתל אביב, בבת ים ובאשדוד. שתי ערים חריגות הן חדרה, שבה חלה ירידה ניכרת בהון העצמי הנדרש עקב ירידה במחירי הדיור בתקופה הרלבנטית, ובאר שבע שמדד ההון העצמי בה תנודתי במיוחד, מכיוון שערך הדירות בעיר מאפשר לרכוש דירה במימון של קרוב ל־100% בלי להידרש להחזר חודשי של יותר מ־30% מההכנסה החודשית.

49 תגובות לכתיבת תגובה