צילום: נמרוד גליקמן

צילום: נמרוד גליקמן

ניתוח כלכליסט

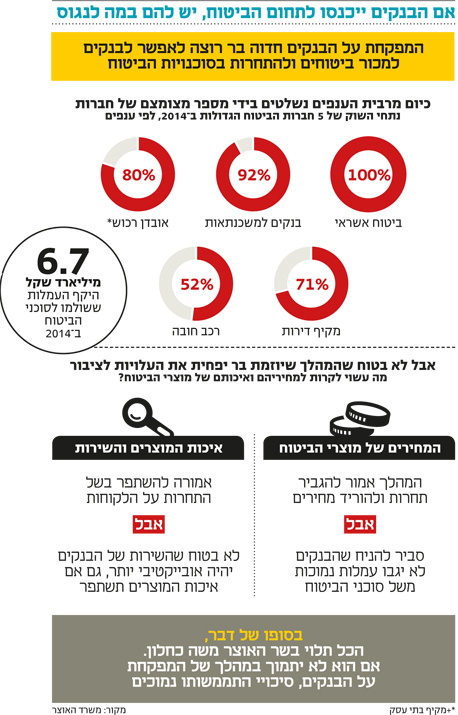

6.7 מיליארד סיבות למה הבנקים רוצים למכור ביטוח

היוזמה לאפשר לבנקים למכור ביטוחים אמורה לפתוח את השוק הריכוזי לתחרות, אך ייתכן שהיא רק תעביר את העמלות הגבוהות מהסוכנים לבנקים. מה שכן, המהלך יכול לשפר את איכות המערכת הפנסיונית בגלל צמצום ניגודי העניינים. עכשיו שר האוצר משה כחלון צריך לבחור צד

עזבו אתכם מבנימין נתניהו נגד יצחק הרצוג, משלי יחימוביץ' נגד הרצוג או מיאיר לפיד נגד נתניהו. הקרב הפרסונלי המעניין בתקופה הקרובה צפוי להיות בכלל בזירה אחרת, בין שני רגולטורים רבי־עוצמה. בפינה אחת המפקחת הטרייה על הבנקים חדוה בר, ובפינה הנגדית המפקחת על הביטוח דורית סלינגר.

קראו עוד בכלכליסט

באופן רשמי, הקרב הזה יהיה על השאלה אם הרעיון של בר לתת לבנקים למכור ביטוחים (כמו סוכני הביטוח) הוא רעיון טוב. בר הציגה את הרעיון בוועידת "כלכליסט" בחודש שעבר, וכבר למחרת קיבלה כתף קרה מכיוון סלינגר, שציינה כי הנושא לא נמצא על הפרק.

מתחת לפני השטח הקרב הזה יהיה קרב רווי פוליטיקה ואגו, כשלסלינגר יש יתרון מובנה משמעותי על בר. רגע לפני שהקרב הזה פורץ לזירה הציבורית במלוא עוזו, "כלכליסט" ממפה את השאלות המרכזיות שיעמדו בבסיסו.

צד ראשון: המחיר

האם חגיגת העמלות של סוכני הביטוח תיגמר כשהבנקים ייכנסו לתמונה

הבעיה שהמפקחת על הבנקים מנסה לתת לה פתרון בהצעה שלה היא העמלות הגבוהות שסוכני הביטוח גובים על כך שהם מוכרים את הביטוחים של חברות הביטוח. לטענת בר, אם הבנקים ייכנסו לתמונה, העמלות האלה יתכווצו והציבור ירוויח. סלינגר מתנגדת וטוענת כי כניסת הבנקים ממש לא תעודד את התחרות בנושא.

בשביל לבדוק אם בטיעון של המפקחת על הבנקים יש ממש, צריך לבחון את המספרים. כלומר, אילו עמלות סוכני הביטוח מכניסים היום לכיסם. בכל מקרה, ההצעה של בר לא מדברת בשלב זה על כל סוגי הביטוח, אלא על ביטוחים כמו ביטוח חיים וביטוח אובדן כושר עבודה (בנק ישראל מסרב בשלב זה לפרסם את מלוא הפרטים של היוזמה).

על פי נתונים שפורסמו ב"כלכליסט" בעבר, העמלות שסוכני הביטוח גובים עבור ביטוח חיים, למשל, גבוהות במיוחד. בשנה הראשונה העמלה שסוכני הביטוח יקבלו תנוע בין 60% ל־80% ממחיר הפרמיה החודשית. בשנים שלאחר מכן עמלה זו תרד לרמה של 20%–25%.

בביטוח אובדן כושר עבודה, אם להביא דוגמה אחרת, עמלת הסוכן היא כ־20%–25%. בחיסכון הפנסיוני עמלת הסוכנים יכולה לנוע בין 20% ל־50%, תלוי במקרה (במעסיקים גדולים מאוד עמלות הסוכנים יכולות להיות אפסיות, אולם הם ירוויחו כסף על ידי מכירת מוצרים אחרים לעובדים ולמעסיק עצמו).

מנגד, אין סיבה ממשית לחשוב שהבנקים ימהרו לקחת עמלות נמוכות יותר, אלא אם הרגולטור פשוט יגביל אותם. הדוגמה הטובה ביותר לכך היא הביטוח שהבנקים כבר מוכרים היום באמצעות סוכנויות ביטוח שנמצאות בבעלותן, לאנשים שלוקחים משכנתא אצלם (ביטוח דירה, שמבטח את בעל הדירה מפני נזק אפשרי).

בעקבות העובדה שהבנקים לקחו עמלות גבוהות מאוד על הביטוחים האלה (40%) והעלו את המחיר שלהם בפועל (היה ניתן להשיג מחיר הרבה יותר טוב מחברת ביטוח ישירה, למשל), המפקחת על הביטוח סלינגר חתכה לבנקים את העמלות האלה בחצי. כיום הם יכולים לקחת עמלות של עד 20%.

בקיצור, קשה להאמין שהבנקים ימהרו לחתוך את העמלות שהסוכנים לוקחים, בטח לא בטווח הארוך. כלומר, גם אם הבנקים ייקחו בשלב הראשון עמלות נמוכות יותר בשביל לתפוס את מקום הסוכנים, סביר מאוד להניח שבהמשך הם יעלו את העמלות בחזרה.

האמת היא שלא מוכרחים לדמיין מה יקרה אם הבנקים ייכנסו לתחום מכירת הביטוחים, האם הם יתחרו זה בזה ויורידו את המחירים כלפי מטה, או שיתיישרו כולם יחד בקו אחד.

לפני עשור, במסגרת חקיקת רפורמת בכר לסידור מחדש של כל מבנה שוק ההון הישראלי, הבנקים חויבו למכור את קרנות הנאמנות שעד אז היו בבעלותן.

בתמורה, הבנקים קיבלו את האפשרות למכור ללקוחות שלהם שמחזיקים בתיקי ניירות ערך את קרנות הנאמנות האלה (שעברו לבעלות בתי ההשקעות וחברות הביטוח) תמורת עמלת הפצה. כלומר, על עצם העובדה שהבנק מכר ללקוח שלו קרן נאמנות מסוימת, הוא יקבל סוג של עמלת תיווך.

במקור ועדת בכר חשבה שהבנקים יתחרו זה בזה, וקבעה תקרה לעמלות ההפצה (שנקבעה לפי רמות הסיכון השונות של קרנות הנאמנות).

ומה קרה בפועל בסופו של דבר? הבנקים, במקום להתחרות אלה באלה על עמלות הפצה נמוכות מהתקרה, התיישרו כולם כלפי מעלה, וגלגלו יחד כ־500 מיליון שקל בשנה.

זה מה שהביא את יו"ר רשות ניירות ערך שמואל האוזר ב־2014 לחתוך את תקרת עמלות ההפצה עד 50%, אחרי שנוכח לדעת שהתחרות לא באמת עובדת וגרע מהבנקים הכנסות של כ־100 מיליון שקל בשנה.

אגב, באופן לא מפתיע, מי שהכניסו לכיסם את הכסף הזה (לפחות בחלקו) הם בעלי השליטה בבתי ההשקעות, שלא גלגלו את מלוא הפחתת העמלה לדמי הניהול שהם גובים.

מנגד, גם המצב הקיים הוא לא בדיוק פאר התחרות. לכאורה, במקום שני בנקים ריכוזיים פועלים כיום בישראל אלפי סוכני ביטוח, כך שהתחרות משוכללת יותר. בפועל, זה רחוק מלהיות המצב. ראשית, בביטוחים מהסוג שאנחנו קונים פעם אחת בחיים ואז שוכחים מהם (למשל, ביטוח חיים או ביטוח בריאות או סיעוד), מחצית מהמכירות בכלל לא נעשות דרך סוכני ביטוח שמתחרים זה בזה בתחרות משוכללת.

המכירות האלה נעשות או דרך סוכנויות ביטוח גדולות מאוד שנמצאות ממילא בבעלות חברות הביטוח עצמן, או דרך מוקדי השיווק הטלפוניים של חברות הביטוח.

שנית, גם המחצית השנייה מהמכירות לא נעשית בתחרות משוכללת באמת. בפועל, בשטח פועלות כמה סוכנויות ביטוח גדולות שמחזיקות בנתח של בערך מחצית מהשוק הזה (אגף שוק ההון לא מפרסם על כך נתונים מדויקים). כך שגם היום התחרות היא לא בדיוק תחרות.

וזה עוד לפני שהזכרנו את כל החסמים המבניים שמקשים על הציבור להבין מה בדיוק הוא קונה בביטוח, כמה בדיוק הוא משלם על כך ולמי, ואת הרצון הפסיכולוגי של הציבור להתעסק עם העניין הזה כמה שפחות. רק תראו לו איפה לחתום ותעזבו אותו בשקט.

ואולי זה הטיעון המרכזי - כל עוד שני האגפים של המערכת הפיננסית בישראל ריכוזיים כל כך, האגף של הבנקים מצד אחד והאגף של חברות הביטוח ונגזרותיהן מצד שני, אין סיכוי לתחרות אמיתית.

בשורה התחתונה והעגומה משהו, המדד הטוב ביותר לבחינת הצלחת היוזמה של המפקחת על הבנקים הוא מחיר הביטוחים לציבור. אם המחיר יירד, היוזמה תצליח. ואם לא, אז לא.

ניסיון העבר בישראל מעיד כי רפורמות במערכת הפיננסית אולי מנקות ניגודי עניינים (ועל הדרך הופכות את העסק למסוכן יותר ומנוהל פחות טוב, לפחות בהתחלה), אבל הן לא בהכרח מורידות את יוקר המחיה ואת המחירים.

צד שני: האיכות

האם כניסת הבנקים לתחום תנקה את האינטרסים הזרים של הסוכנים ותגביר תחרות

לפני עשור, במסגרת חקיקת המלצות ועדת בכר הממשלה חייבה את הבנקים למכור את קופות הגמל שלהם מצד אחד, אבל ניסתה להכניס אותם לתחום הפנסיה מצד שני, בשביל לעורר בו תחרות.

הרעיון היה לאפשר לבנקים לתת לציבור ייעוץ פנסיוני אובייקטיבי ובלתי תלוי, וכך להתחרות בסוכני הביטוח (שנותנים שירותים לא אובייקטיביים) ולהביא לכך שלציבור תהיה פנסיה שמתאימה לו, ולא סתם ביטוח מנהלים יקר מדי רק כי מישהו מרוויח מהעמלות. אלא שהניסיון הזה נכשל בסופו של דבר.

מבלי להיכנס לסיבות לכישלון (זה לא מאוד חשוב בהקשר הנוכחי), מתן האפשרות לבנקים למכור ביטוחים שקשורים לחיסכון לטווח ארוך (כמו ביטוח חיים או אובדן כושר עבודה) מהווה סיכוי להחייאת היוזמה ההיא להפוך את שוק הפנסיה לטוב יותר עבור הצרכן.

בתיאוריה, אם הבנקים יוכלו למכור ללקוחות שלהם את הביטוחים האלה, הם יוכלו לתת להם ייעוץ פנסיוני כמו שצריך לגבי הפנסיה שלהם, לבדוק אם יש להם מספיק ביטוח חיים, אם הם באמת מכוסים למקרה של פציעה או מחלה שימנעו מהם לעבוד וכיוצא באלה.

למה הם יוכלו לעשות זאת? כי לפחות בתיאוריה, הבנקים לא יהיו מסובכים בניגודי האינטרסים של סוכני הביטוח. הם לא יקבלו טיולים מפנקים במזרח או מסע ג'יפים בהרי הקרפטים בתור בונוס על מכירת פוליסות ביטוח וכל הכרוך בזה. הייעוץ שלהם, כפי שמתחייב בחוק, אמור יהיה להיות אובייקטיבי לחלוטין.

בפועל, העולם אינו כזה. ראשית, חלק גדול מהציבור לא ממהר לעשות סדר בפנסיה שלו, גם אם יושב מולו יועץ אובייקטיבי לחלוטין, מכל מיני סיבות (ובראשן, אגב, סיבות פסיכולוגיות לחלוטין).

שנית, גם אם מישהו כבר ילך לעשות סדר בפנסיה שלו, סוכן הביטוח שלו ימהר לנסות לשמר אותו כלקוח, בין היתר על ידי לחיצה על כל אותן בלוטות פסיכולוגיות - השתגעת! לקנות ביטוח אובדן כושר עבודה אצל הבנק? אתה באמת רוצה למצוא את עצמך יום אחד בלי מישהו שדואג לך כשאתה הכי צריך אותו?

יש סיכוי שהקרב הזה פשוט אבוד כל עוד אין פתרונות טכנולוגיים חדשניים שמאפשרים לציבור להבין בקלות מה בדיוק הוא קונה, ולעבור בקלות, בלי הפרעות, מגוף לגוף על ידי הורדת מחירים ושיפור איכות השירות.

מלבד זאת, ככל שהרגולטור ייתן לבנקים דריסת רגל בתחום מכירת הביטוח, והבנקים יראו כי טוב, ייתכן מאוד שבעתיד הם ירצו להתרחב לתחומים נוספים של ביטוח. למשל, למכור ביטוח רכב. למה לא, בעצם?

רק שכאן כבר עלולים לצוף מחדש ניגודי האינטרסים. למשל, אם הבנקים ימכרו ביטוח רכב בתמורה ללקיחת ההלוואה לרכישת הרכב, ואפילו בהנחה מסוימת, הדבר מהווה ניגוד עניינים פוטנציאלי (שכן הלקוח היה יכול, אולי, להשיג הלוואה בתנאים טובים יותר במקום אחר). או, בקיצור, זה עלול להיות מדרון חלקלק.

בשורה התחתונה, הבנקים יודעים לתת ייעוץ אובייקטיבי כשהם רוצים. אפשר לראות את זה למשל בקרב יועצי ההשקעות של הבנקים, שמוכרים את קרנות הנאמנות של בתי ההשקעות וחברות הביטוח. לכן, לפחות על הנייר, יש פה הזדמנות לשינוי חיובי.

עם זאת, עולם הפנסיה והביטוחים שונה מעולם ההשקעות בעיקר בגלל ההיבטים הפסיכולוגיים שכרוכים במכירת המוצרים האלה. גם אם השירות של הבנקים יהיה אובייקטיבי ונקי יותר משל סוכני הביטוח, הציבור הוא זה שלא ימהר לעשות שינויים דרסטיים בהרגלי הצרכנות הפיננסית שלו.

צד שלישי: המציאות

האם היוזמה של בר יכולה לצאת לפועל בלי שיתוף פעולה מלא מצד סלינגר

ואחרי כל הדיון התיאורטי, היוזמה של המפקחת על הבנקים תקום ותיפול על היכולת שלה להוציא אותה לפועל.

על פניו, לא נראה שהמפקחת על הבנקים מסוגלת להוציא רפורמה כזו לדרך מבלי שהמפקחת על הביטוח תשתף איתה פעולה באופן מלא. ואם בזה הדברים תלויים, הסיכוי של הרפורמה הזו לצאת לדרך, לפחות כרגע, הוא אפסי.

הסמכות הבלעדית לגבי כל מה שקשור לעולם הביטוח נמצאת בידי המפקחת על הביטוח במשרד האוצר. הפיקוח על הבנקים בבנק ישראל יכול ליזום מהלכים כאלה, אבל בשביל לאפשר לבנקים למכור ביטוח יש צורך בתקנות או בחקיקה ביוזמת הפיקוח על הביטוח. או בקיצור, אם סלינגר לא תרצה בכך, היוזמה הזו לא תתקדם מילימטר.

נוסף על כך, גם הפוליטיקה תעבוד כאן שעות נוספות. שר האוצר משה כחלון אמור לתת גיבוי כמעט אוטומטי לרגולטורית שנמצאת תחת חסותו - המפקחת על הביטוח.

ואם זה לא מספיק, כחלון יתמוך גם מתוך שינה ברפורמות נגד הבנקים, וכאן מדובר ביוזמה שפועלת בכיוון ההפוך - ניסיון לתת לבנקים סוכרייה בתמורה לפגיעה בהם במקומות אחרים. ספק גדול אם כחלון ירוץ לתמוך ביוזמה כזו.

הוסיפו על זה את העובדה שלסוכני הביטוח יש השפעה לא מבוטלת על פוליטיקאים הקשורים בדרך זו או אחרת לליכוד (וכחלון יכול להתנער מהתדמית הזו כמה שהוא רוצה, אבל חלק גדול מהציבור עדיין רואה בו ליכודניק), וקיבלתם את כל הסיבות מדוע ליוזמה הזו של בר אין הרבה סיכוי להתרומם. לפחות לא ככה.

7 תגובות לכתיבת תגובה