צילום: עמית שאבי

צילום: עמית שאבי

ניתוח כלכליסט

בנק ישראל רכש 4 מיליארד דולר בתוך ארבעה חודשים בלבד

מדובר בקצב גבוה ביחס לשנה שעברה, שלכל אורכה רכש הבנק 7 מיליארד דולר. זהו המשך של מסע הרכישות שמנהל הבנק מאז 2008, במטרה להחליש את השקל. הבעיה היא שהמדיניות הזאת גוררת הפסדי ענק, שהגיעו בינתיים ל־51.5 מיליארד שקל

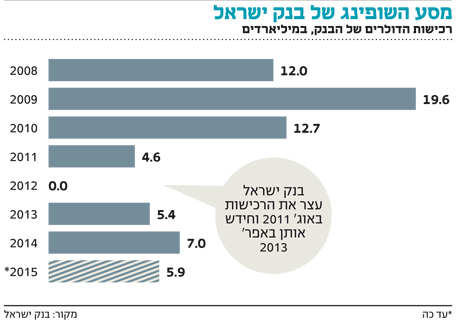

בארבעת החודשים האחרונים הצליח בנק ישראל לפעול מתחת לרדאר התקשורתי ורכש כמעט בלי שנרגיש קרוב ל־4 מיליארד דולר. רכישה של סכום כזה בארבעה חודשים משקפת קצב מוגבר, גם בהשוואה לארבעת החודשים הקודמים השנה, שבמהלכם נרכשו 2 מיליארד דולר, וגם בהשוואה לכל השנה שעברה, שבמהלכה נרכשו 7 מיליארד דולר.

קראו עוד בכלכליסט

אולם גם רכישות גדולות אלה, שמשום מה לא קיבלו את ההד הציבורי המתבקש, הן רק חלק זעיר ממסע רכישות המט"ח העצום שמנהל בנק ישראל כבר כשבע שנים וחצי. בפרק זמן זה רכש הבנק כמות מצטברת של יותר מ־67 מיליארד דולר. בשער החליפין הנוכחי מדובר על כ־260 מיליארד שקל - סכום השווה לכשני שלישים מתקציב המדינה.

כשבנק ישראל החל במסע רכישות הדולרים, בחודש מרץ 2008, הסבירו דובריו כי מדובר במהלך להגדלת יתרות המט"ח, שהבנק העריך אז כי הן נמוכות מדי לצורכי המשק. רק מאוחר יותר הודה הבנק כי ההתערבות האגרסיבית שלו במסחר במטבע חוץ נועדה בעצם להחליש את השקל מול המטבעות החשובים בעולם במטרה לעזור ליצואנים.

נהרות של דולרים זרמו מאז אל קופת בנק ישראל, וכיום כולם יודעים שהבנק המרכזי שלנו הוא עוד חייל במלחמת המטבעות — אותה מערכה גלובלית שמנהלות מדינות שונות בעולם במטרה להחליש את המטבעות שלהן ולעודד את היצוא.

אין ארוחות חינם

הרצון של בנק ישראל לסייע ליצואנים, ובאמצעותם לכלל הפעילות הכלכלית במשק, ברור ומובן מאליו. הבעיה היא צדה השני של המשוואה, זה של תג המחיר.

כפי שנראה מיד, רכישות הדולרים המסיביות של בנק ישראל היו כרוכות בשנים האחרונות בעלויות כספיות עצומות, וגם ראשי הבנק מודעים לכך היטב. כבר בשלבים הראשונים של מסע הרכישות נשאל מי שניהל אותן אז, מנהל חטיבת השווקים לשעבר בבנק ישראל בארי טאף, על מחירו הכלכלי של המהלך, וענה בגילוי לב: "אין ארוחות חינם".

עכשיו כל שנשאר לעשות הוא לברר מהו המחיר של אותן ארוחות שמבשל לנו בנק ישראל, ואם מיליארדי השקלים שאיבדנו בדרך שווים את המאמץ. אבל תחילה צריך להסביר מדוע כאשר בנק ישראל רוכש דולרים, הוא מפסיד כסף.

הפסדי הבנק כתוצאה מרכישת הדולרים הם נושא מורכב ומסובך, והדרך הכי פשוטה להסביר אותו היא זאת: את הדולרים הרבים שהוא רוכש מחזיק בנק ישראל במסגרת יתרות מטבע החוץ של ישראל, שהוא אחראי לניהולן. כדי לרכוש את אותם דולרים זקוק הבנק לשקלים. בנק ישראל, כמו בנקים מרכזיים אחרים, יכול אמנם ליצור כסף יש מאין, אבל עודף כסף בשוק שווה אינפלציה גבוהה יותר.

לכן הבנק מממן את רכישות הדולרים באמצעות הלוואות מהציבור, בעיקר באמצעות הנפקת איגרות מק"מ. ההפסד המשמעותי ביותר של בנק ישראל נובע מפערי הריביות שהיו קיימים ממש עד לפני כמה חודשים בין ישראל לבין חו"ל. את רוב יתרות המט"ח משקיע הבנק בהשקעות סולידיות בחו"ל, והתשואה שהוא השיג על השקעות אלה היתה נמוכה מהריבית שנאלץ לשלם לרוכשי המק"מ.

הפסדי הריבית הללו אינם וירטואליים, הם הפסדים של ממש. מדובר בכסף אמיתי שיצא במשך שנים מקופת המדינה, ולא יחזור אליה לעולם. ולא מדובר בסכומים זניחים. בשנת 2013, למשל, הסתכמו הפסדי הריבית של בנק ישראל בכ־2.4 מיליארד שקל. בשנה שעברה, על רקע ירידת הריבית בארץ, הצטמצמו הפסדים אלה והסתכמו בכ־280 מיליון שקל.

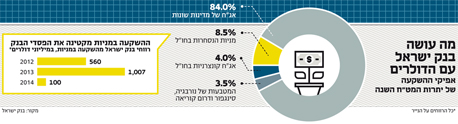

במטרה למזער את הנזקים שנגרמים לו מניהול יתרות המט"ח, החליט בנק ישראל בתחילת 2012 להרחיב את שולי הרווח של השקעותיו ולהשקיע חלק מכספי היתרות במניות הנסחרות בחו"ל. היקף ההשקעות של הבנק במניות זרות יסתכם השנה בכ־8.5% מיתרות מטבע החוץ (כ־7.6 מיליארד דולר, מסך היתרות שמסתכם כיום בכ־89 מיליארד דולר). מהדו"ח השנתי על השקעת יתרות המט"ח עולה כי ב־2014 ההשקעות במניות זרות גרמו להקטנת הפסדי הבנק בכ־560 מיליון דולר, ובשנת 2013 הם הקטינו את הפסדיו בסכום כפול. בנוסף, מתחיל השנה בנק ישראל גם בפיילוט ניסיוני של השקעת 4% מכספי היתרות באג"ח קונצרניות בחו"ל.

הפסדי ענק מצטברים

מה שקובע בסיפור הזה אינו סעיף זה או אחר בשורת ההפסדים, אלא השורה התחתונה. והשורה התחתונה היא שנכון לסוף מאי השנה, צבר בנק ישראל הפסד מצטבר של כ־51.5 מיליארד שקל. חלק מההפסד נובע מהרפתקת הדולרים הקודמת של בנק ישראל ב־1996, אבל חלקו הגדול רשום על שמם של נגיד הבנק הקודם פרופ' סטנלי פישר ושל הנגידה הנוכחית ד"ר קרנית פלוג.

להפסדי הבנק יש חשיבות מעשית, משום שעל פי החוק עליו להעביר את הרווחים שצבר מדי שנה לקופת המדינה כדי לסייע לממשלה לממן את הוצאותיה. וכשהוא צובר הפסדים כאלה, היום שבו יוכל לתרום את חלקו למימון הוצאות הממשלה הולך ומתרחק. המצב הופך מדאיג עוד יותר על רקע האזהרות שהשמיעה בשבוע שעבר יו"ר קרן המטבע הבינלאומית כריסטין לגארד בעניין הצורך הבוער להקטין את הגירעון בתקציב הממשלה.

14 תגובות לכתיבת תגובה