צילום: יח"צ

צילום: יח"צ

ניתוח כלכליסט

סולבנסי 2 בדרך ומגדל צופה את המכה הקשה ביותר

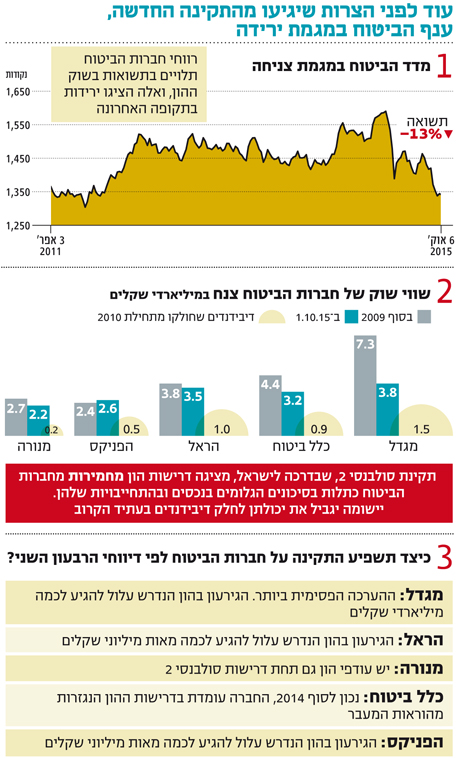

ערך השוק של חמש חברות הביטוח הגדולות במגמת ירידה מאז סוף 2009, ובספטמבר בלבד איבד מדד הביטוח 9% מערכו. לקראת הקרב הבא — כניסת תקן אירופי חדש — גוברת אי־הוודאות לגבי יכולת החברות לעמוד בדרישותיו ויוצרת לחץ שלילי על מחיר המניות. החברות העריכו את עוצמת המכה מיישום התקינה, ומגדל התריעה כי ללא התאמות מהותיות הגירעון בהון הנדרש יגיע למיליארדי שקלים

1. הדרישות החדשות

מדד חברות הביטוח איבד 9% מערכו במהלך ספטמבר. רווחי החברות שבמדד תלויים מאוד בתשואות שנרשמות בשוק ההון, ואלה ירדו בתקופה האחרונה. בהתאם, חברות הביטוח צפויות להציג תוצאות חלשות ברבעון השלישי. אלא שישנו גורם משמעותי יותר ובעל השפעה לטווח ארוך על מניות חברות הביטוח — ההיערכות שלהן לתקינה האירופית סולבנסי 2.

התקינה, שצפויה להשפיע מהותית על הפעילות של חברות הביטוח, דומה לתקנות באזל שהושתו על הבנקים. היא כוללת דרישות כמותיות המתייחסות להון רגולטורי, דרישות איכותיות כמו ניהול סיכונים ופיקוח ודרישות שקיפות הנוגעות לדיווחים למפקח ולגילוי לציבור. כבר עכשיו, עוד בטרם נכנסה לתוקף בישראל, היא משפיעה על תמונת המצב של חברות הביטוח המקומיות.

קראו עוד בכלכליסט

ערך השוק של חמש חברות הביטוח הגדולות בתחומי ביטוחי החיים והפנסיה עמד בסוף השבוע על 15.3 מיליארד שקל. ערך זה נמוך ב־5.6 מיליארד שקל לעומת סוף 2009. מרבית ההפרש נובע מדיבידנדים של כ־4.3 מיליארד שקל שחילקו החברות מאז. אלא שגם בנטרול הדיבידנדים, ולמרות רווח נקי ורווח כולל של יותר מ־10 מיליארד שקל שרשמו חמש החברות יחד — השקעה במניות חברות אלו השיגה תשואה שלילית בממוצע בחמש השנים ותשעת החודשים שחלפו מאז תום 2009.

יש שתי סיבות עיקריות לכך שהמניות רשמו תשואה שלילית ומנגד החברות הציגו רווחים גדולים. הראשונה, בתקופה זו חלה ירידה חדה בריביות, ובמקביל שוקי המניות זינקו. כך נוצרו לחברות רווחים חריגים, שקוזזו רק חלקית (עם התאמת עתודות הביטוח עקב ירידת הריביות). לכן בלתי סביר שקצב הרווחים שהציגו החברות במחצית הראשונה של העשור יימשך גם במחציתו השנייה. הסיבה השנייה היא אותה סולבנסי 2, שעיקרה החמרה בדרישות ההון מחברות הביטוח כתלות בסיכונים הגלומים בנכסים ובהתחייבויות שלהן. יישומה יגביל את היכולת של מרבית חברות הביטוח לחלק לבעלי המניות דיבידנדים בעתיד הקרוב.

סולבנסי 2 היא קבוצת כללים שמחיל האיחוד האירופי על חברות הביטוח, וצפויה להיכנס לתוקף באירופה בתחילת 2016. יישום התקינה בישראל ייעשה בהדרגה החל מהדו"ח השנתי של 2016, שיפורסם ברבעון הראשון של 2017. המועד שבו על החברות לעמוד בהון הנדרש מהתקנות הוא סוף 2018. הנחיות המעבר יאפשרו לחברות לפרוס למשך שבע שנים חלק מדרישות ההון בגין מניות שנרכשו לפני שההנחיה הפכה למחייבת.

חמש חברות הביטוח הגדולות דיווחו על עודפי הון מהותיים כיום ביחס לדרישות. יישום המודל צפוי להגדיל את דרישות ההון — ובכך להקטין את עודפי ההון או להפוך אותם לשליליים. בצירוף עם אי־הוודאות בנוגע לעמידתן בדרישות, נוצר לחץ שלילי על מחיר מניות חברות הביטוח. החברה שצפויה להיפגע באופן המשמעותי ביותר מיישום סולבנסי 2 היא מגדל. לכן מניית החברה צנחה ב־19% מתחילת השנה ועד 1 באוקטובר, וזאת לעומת יציבות יחסית של מניות הראל, הפניקס, מנורה וכלל ביטוח.

לפניכם עיקרי הדיווחים של חברות הביטוח על ההשפעה הצפויה להן מיישום סולבנסי 2, שהופיעו בדו"חות הרבעון השני של 2015. אלה הערכות ראשוניות בלבד, והן צפויות להיות מדויקות יותר בדו"חות הרבעונים השלישי והרביעי. ההערכות הללו — ולא תוצאות הרבעון השלישי — הן שצפויות להשפיע דרמטית על מניות חברות הביטוח.

הכלים לעמידה בדרישות ההון: גיוס וגידור

מגדל מספקת את ההערכה הפסימית ביותר להשפעה של סולבנסי 2 על פעילותה. להערכתה, העלייה בדרישות ההון תתבע שינויים משמעותיים בתמהיל ההשקעות שלה או ביצוע גידור ניכר של סיכונים. צעדים אלה עלולים להשפיע לרעה על הרווחים. ללא היערכות מתאימה עלול להיווצר מחסור בהון של כמה מיליארדי שקלים. הדירקטוריון הנחה את החברה לבחון תוכניות לצמצום הסיכונים ולפעול להרחבת בסיס ההון באמצעות גיוס הון משני ושלישוני.

בכלל ביטוח יישום סולבנסי 2 צפוי להביא לירידה מהותית ביחס שבין ההון המוכר להון הנדרש. כלל ביטוח מעריכה כי נכון לסוף 2014, היא עומדת בדרישות ההון הנגזרות מהוראות המעבר עד למועד היישום לראשונה. זאת עוד לפני שהובאה בחשבון ההשפעה החיובית של כתבי ההתחייבות הנדחים על יחס ההון. הדירקטוריון הנחה את החברה לבחון אמצעים לשיפור יחס ההון, לרבות ביצוע התאמות עסקיות ופיננסיות ולרבות גיוס הון משני.

יישום ההוראות צפוי להשפיע על עודפי ההון של הגופים המוסדיים בקבוצת הראל. חברות הביטוח בקבוצה יבחנו את השפעות יישום סולבנסי 2 לפי מודל ויגבשו תוכנית פעולה בהתאם. מבחינה ראשונית עולה כי קיים חוסר הון בהראל ביטוח ביחס לדרישות סולבנסי 2, אך בהיקף לא מהותי. בחברות־הבנות דקלה, בססח ואי.אם.איי קיימים עודפי הון. הראל מדגישה כי למודל במתכונתו הנוכחית רגישות גבוהה מאוד לשינויים במשתני שוק, ולפיכך דרישות ההון המשתקפות ממנו עשויות להיות שונות במועד היישום בפועל.

לפי בחינה ראשונית, בהיעדר היערכות מתאימה ובהתחשב בהוראות המעבר, הגירעון בהון הנדרש בהפניקס עלול להגיע לכמה מאות מיליוני שקלים. עיקר הגירעון ניתן לכיסוי באמצעות הנפקת הון משני ושלישוני. הפניקס בוחנת גיוס הון שכזה, שינוי בתמהיל ההשקעות, גידור של נכסי השקעה או גידור התחייבויות ביטוחיות. כמו הראל גם הפניקס מציינת שעודפי ההון במסגרת סולבנסי 2 רגישים ביותר לשינויים במשתני השוק, ולפיכך התוצאות חשופות לתנודתיות גבוהה, בפרט בשל שינויים בשערי הריבית.

מנורה מציגה התייחסות דלה ליישום סולבנסי 2. להערכתה, למנורה מבטחים ביטוח ולחברת הביטוח שומרה קיימים עודפי הון גם תחת יישום התקינה.

מלבד אי־הוודאות שיוצר יישום ההנחיות לגבי יכולתן של חברות הביטוח לחלק דיבידנדים בשנים הקרובות, יש סיכון להשפעה של ממש על הרווחים. הצורך של החברות לבצע התאמות מהותיות בנכסי הסיכון במקביל לגיוס הון משני, שייצור הוצאות מימון מהותיות, עלול לפגוע ברווחיהן בעתיד. כשיתפזר הערפל סביב השפעת סולבנסי 2 על החברות, צפויה השפעה גדולה על מניותיהן. עיקר המידע צפוי להתקבל בדו"חות שני הרבעונים הקרובים. ההערכות הפסימיות של מגדל בנוגע להשפעה של סולבנסי 2 עליה הן הגורם העיקרי, להערכתנו, לתשואת החסר של מניה זו השנה לעומת יתר מניות הביטוח.

השינויים בענף נובעים ממכפילי ההון

בסוף 2009 ערך השוק של מניית מגדל היה כ־7.3 מיליארד שקל, והמניה היוותה 35% מערך השוק הכולל של חמש חברות הביטוח הגדולות המתמחות בביטוחי חיים ובפנסיה. נכון ל־1 באוקטובר, ערך השוק של מניית מגדל הוא כ־3.8 מיליארד שקל, והיא מהווה 25% בלבד מערך השוק הכולל של חמש החברות הגדולות. מנגד, מניות הראל והפניקס זכו לעלייה יפה בנתח שלהן מערך שוק כולל זה.

עיקר התמורה נובע משינויים במכפילי ההון של המניות. בסוף 2009 התמונה של מכפילי ההון בחברות הביטוח היתה שונה: מגדל נסחרה לפי מכפיל הון 1.8, הגבוה במידה ניכרת מיתר חברות הביטוח, שנסחרו לפי מכפילי הון של 1.4–1.1. היום, לעומת זאת, מצויים מכפילי ההון של חמש החברות בטווח הצר שבין 0.67 ל־0.72. כלומר, עיקר השינוי נובע מכך שבסוף 2009 השוק נתן למניית מגדל פרמיה מעבר ליתר חברות הביטוח. כעת השוק מתמחר את החברות בעיקר לפי הונן העצמי.

2. אי.די.בי פתוחכלל ביטוח היא הנכס העיקרי של בעלת השליטה בה, אי.די.בי פתוח. הליך מכירת כלל ביטוח מצוי בעיצומו, ובתווך מתחזקים המאבקים בין בעל השליטה אדוארדו אלשטיין לבין מחזיקי מניות המיעוט באי.די.בי פתוח על תנאי הצעת הרכש.

אי.די.בי פתוח דיווחה שקיבלה הצעות לא מחייבות לרכישת כלל ביטוח לפי ערך חברה שלא יפחת מההון העצמי בתום הרבעון הראשון — 4.33 מיליארד שקל. ההון העצמי הנוכחי של כלל ביטוח הוא 4.51 מיליארד שקל לעומת שווי השוק שעומד על 3.21 מיליארד שקל בלבד. לכן המחיר שבו תימכר כלל ביטוח ישפיע מהותית על עתיד בעלת השליטה.

הנכס המהותי השני של אי.די.בי פתוח הוא דיסקונט השקעות. זו נסחרת בשווי שוק של 684 מיליון שקל אך השווי הנכסי הנקי שלה קרוב לאפס, מבלי להתחשב בערך שנובע לה מהאופציה לרכישה חוזרת של מניות אדמה. המהלך הפיננסי שדסק"ש מנסה לבצע הוא מיזוג אדמה לתוך חברה אחרת, וזאת כדי לשמר את ערך האופציה הנובע ממנה.

הנכס השלישי ברשימה הוא חלקה של אי.די.בי פתוח בחברת הנדל"ן המניב IDBG, שלה פרויקט מסחרי בהקמה בלאס וגאס. בהנחה שכלל ביטוח תימכר לפי ההון העצמי הנוכחי שלה, השווי הנכסי הנקי של אי.די.בי פתוח הוא 569 מיליון שקל. מנגד, אם מתבססים על שווי השוק הנוכחי של כלל ביטוח — השווי הנכסי הנקי הוא שלילי. למרות זאת, שווי השוק של אי.די.בי פתוח הוא 1.5 מיליארד שקל.

ההפרש בין השוויים נובע משתי הצעות הרכש שאלשטיין מחויב לבצע למניות אי.די.בי פתוח בסוף השנה הנוכחית ובסוף השנה הבאה. בשבועיים האחרונים חלו בעניין התפתחויות רבות. הראשונה היתה הקביעה של הבורר בין אלשטיין לשותפו לשעבר, מוטי בן־משה, שלפיה אלשטיין לבדו יהיה אחראי לביצוע הצעות הרכש. בכך יוצא בן־משה מההשקעה באי.די.בי פתוח בהפסד של יותר מחצי מיליארד שקל, והוא קרוב למטרה שהציב — לא להיות חשוף לתביעות נוספות (החלטת הבורר פוטרת אותו ממחויבות להצעת הרכש, אך נאמני הסדר החוב דורשים לעקל את התמורה הצפויה לו ממכירת מניותיו לאלשטיין כנגד התחייבותו להצעת הרכש).

אלשטיין נשאר בעל השליטה היחיד, אך גם האחראי לאותן הצעות רכש. עד סוף השנה הוא יצטרך לרכוש כ־32 מיליון מניות אי.די.בי פתוח בקרוב ל־7.8 שקלים למניה. בסוף 2016 הוא יידרש לרכוש כמות זהה במחיר הקרוב ל־8.2 שקלים למניה. אלה גבוהים פי ארבעה ממחיר המניה הנוכחי, ופי עשרה בערך מהשווי הנכסי הנקי של המניות לפי החישוב האופטימי, המתבסס על ההון העצמי של כלל ביטוח. היקף שתי הצעות הרכש מסתכם ב־512 מיליון שקל, ולכן הן מהוות הטבה גדולה של 450 מיליון שקל למחזיקי המניות שייענו להצעות. אלא שכעת ברור כי מחזיקי מניות המיעוט של אי.די.בי פתוח ייהנו רק מחלק קטן מהטבה זו.

לאי.די.בי פתוח 662 מיליון מניות רשומות. לאחר שאלשטיין ישלים את רכישת המניות של בן־משה, מהלך הצפוי בשבוע הבא, יחזיק אלשטיין ב־534.5 מיליון מניות והציבור יחזיק ביתרה.

איפיסה ודולפין בסבך ההשתתפות בהצעת המכר

האחזקות של אלשטיין הן באמצעות החברות דולפין הולנד ואיפיסה שבשליטתו. נאמני הסדר החוב פנו לבית המשפט בדרישה למנוע מאיפיסה להשתתף כמוכרת בהצעות הרכש, ולמנוע מצב שבו מניות שימכור אלשטיין לצדדים שלישיים ייכללו בהצעות. זאת כדי למנוע דילול חלקו של הציבור בהצעות הרכש. אלשטיין השיב שגם איפיסה וגם דולפין הולנד זכאיות להשתתף בהצעת המכר, למעט 106.6 מיליון מניות שהונפקו לאלשטיין ולבן־משה במסגרת הסדר החוב של אי.די.בי אחזקות.

אם תתקבל קביעתו של אלשטיין, כבר היום יש 556 מיליון מניות הזכאיות להשתתף כמוכרות בהצעת הרכש. אי.די.בי פתוח צפויה לבצע הנפקת זכויות של 200 מיליון שקל בנובמבר, במחיר שצפוי לנוע בין שקל ל־2 שקלים למניה. המשמעות היא שכמות המניות שיוכלו להשתתף בהצעת הרכש תעלה ל־756–656 מיליון מניות.

ההנפקת הזכויות צפויה לכווץ מעט את הצעת הרכש, אך את כמות המניות שיירכשו. סביר שהמחיר יירד ב־5%–15% וכמות המניות שירכשו בהצעת הרכש תעלה באותו שיעור, כך שהמכפלה של כמות המניות והמחיר יישארו קבועים. הצעת הרכש הראשונה תהיה ל־32 מיליון מניות, ובהנחה שכל מחזיקי המניות מהציבור ייענו לה, בהיותה כדאית עבורם, כל אחד יוכל למכור 4.2%–4.8% מהמניות שבידיו, והערך של הצעת הרכש הראשונה יהיה 38–32 אגורות למניה.

הערך של הצעת הרכש השניה, הצפויה בסוף 2016, יהיה נמוך עוד יותר, כיוון שייתכנו הנפקות מניות נוספות ב־2016 אם מכירת כלל ביטוח תתעכב. לכן לפי הכוונה של אלשטיין, הערך הנובע לכל מניה כתוצאה מהזכות להצעות הרכש הוא 75–60 אגורות. כיוון שמרבית המניות שאלשטיין ירכוש בהצעת הרכש תגיע מחברות שבבעלותו, העלות של שתי הצעות הרכש עבורו תרד מ־450 מיליון שקל לכ־100 מיליון שקל בלבד.

הטיעון המשפטי של נאמני ההסדר באי.די.בי פתוח למניעת מכירת המניות על ידי אלשטיין מתבסס על כך שהצעות הרכש נועדו ליצור רשת ביטחון עבור מחזיקי האג"ח של אי.די.בי אחזקות, שנותרו עם כמות גדולה של מניות של אי.די.בי פתוח. לכן לא מתקבל על הדעת שאותה הצעת רכש תנוצל גם על ידי בעל השליטה באופן שמדלל מהותית את חלקם של מחזיקי מניות המיעוט בהצעת הרכש. במילים אחרות, לא ייתכן שהמצב שבו אלשטיין ימכור מניות לאלשטיין נכלל בכוונה המקורית של הסדר החוב.

הטיעון המשפטי של אלשטיין מתבסס על כך שמלבד 106.6 מיליון מניות שהתקבלו במסגרת הסדר החוב, יתר המניות נרכשו בהנפקות ובמימוש אופציות במחיר מלא. זה, לדבריו, כלל בתוכו את הערך הגלום של הצעות הרכש. אותן הזרמות הון הצילו את אי.די.בי פתוח מפשיטת רגל, ולכן ניתן למכור את המניות בהצעת המכר.

אלשטיין טוען שהמושג זכאי הסדר החוב של אי.די.בי אחזקות הפך מעורפל מאוד, כי מרבית המניות החליפו ידיים כמה פעמים לאחר הסדר החוב. לפיכך, הגבלות עליו יהוו מתן הטבה למחזיקי מניות אי.די.בי פתוח על חשבונו ללא כל הצדקה. מבחינת אלשטיין, הוא ספג הפסד מהותי כשהזרים הון עצום למען הצלת החברה ושימר ערך עבור מחזיקי המיעוט. לכן הדרישה של מחזיקי המיעוט שלא ייקח חלק בהצעות המכר היא בגדר כפיות טובה כלפיו.

מעניין כי הסדר החוב של אי.די.בי אחזקות נותר עמום בנוגע להצעות הרכש, בעוד שההצעה של הקבוצה של נוחי דנקנר לרכישת מניות אי.די.בי פתוח היתה ברורה — לא יהיה דילול לזכויות המיעוט. מדובר במחלוקת של מאות מיליוני שקלים בין בעל השליטה ובין מחזיקי המיעוט. לאור המבנה של הקבוצה של דנקנר, ולאור הזרמות ההון האדירות שלהן הזדקקה אי.די.בי פתוח, ספק רב אם בתרחיש שבו הצעתו של דנקנר היתה מתקבלת, אי.די.בי פתוח עדיין היתה עומדת בהתחייבויותיה.

במקביל להליך המשפטי מתנהל משא ומתן בין נאמני הסדר החוב ובין אלשטיין על המרת הצעות הרכש בהזרמת הון נוסף של אלשטיין לתוך אי.די.בי פתוח. זו בתמורה תנפיק אג"ח למחזיקי המניות שלה. גם במתווה זה השאלה העיקרית היא מי יהיה זכאי לקבלת התמורה, ואיך להגן על מחזיקי מניות המיעוט מדילול חלקם בתמורה ערב יישום ההסדר.

שעון החול סביב הצעת הרכש של אי.די.בי פתוח הולך ואוזל, וכבר בהנפקת הזכויות הצפויה בחודש הבא עתיד דילול מהותי של חלקם בהצעות הרכש. הערך שינבע למחזיקי המניות בפועל תלוי בהסכמות בין אלשטיין ובין נאמני הסדר החוב ובהחלטה של בית המשפט לגבי הזכאות של אלשטיין להשתתף גם בצד הרוכש וגם בצד המוכר בהצעות הרכש.

בתוך פחות משלושה חודשים ייקבע אם הערך של הצעת הרכש למניות אי.די.בי פתוח יהיה 75–60 אגורות, ואז ערך המניה יהיה כשקל אחד למניה (כי בידי מחזיקי המניות יישארו 91% ממניות אי.די.בי פתוח שבידיהם); או שנאמני ההסדר יגיעו לפשרה עם אלשטיין או להישג משפטי שיזניק את ערך הצעת הרכש ואת ערך המניות לשווי של 2.5–3 שקלים למניה.

הכותב הוא כלכלן בחברת הייטק

תגובה אחת לכתיבת תגובה